הטעות הכי גדולה שמשה ברקת הולך לעשות בקדנציה שלו

בלי דיון ציבורי רחב ומעמיק, בלי לחשוף ניגוד עניינים פוטנציאלי, ובניגוד להמלצות של ועדות ציבוריות ומחקר אקדמי - משה ברקת להוט לחסל שומר סף מרכזי בשוק ההון

לארי פינק, היו"ר של בלאקרוק, אחד מגופי ההשקעות הגדולים בעולם, שיגר בתחילת השנה מכתב שהפתיע אפילו את מתנגדיו הבולטים בוול סטריט. בלאקרוק נחשבת לגוף קשוח, קר, רודף תשואה, כזה שמרוכז בתוצאה ופחות בדרך.

"63% מבני המילניאלס שנשאלו מה צריכים להיות יעדי התאגידים ענו שיפור פני החברה ורק 37% ענו שיפור הרווחים", כתב פינק שמבין לאן העולם הולך ומנווט לכיוון. לא בכדי הוא הציב בראש סדר העדיפויות של בלאקרוק את הממשל התאגידי, והדגיש כי בלאקרוק מחויבת לעסוק בסוגיות שמעניינות את דור המילניאלס, דור העתיד.

השגת הרווח והתשואות עוברת דרך התחשבות בכל מחזיקי העניין של החברה, לקוחות, ספקים איכות סביבה. דור העתיד לא אוהב חברות שדורכות על כולם בדרך כדי להרוויח יותר. פינק הוא בין האחרונים שמאמץ את הגישה הזו שהפכה להיות הרווחת בארגונים הגדולים בעולם.

דווקא משום כך מדהים לראות איך הרגולטור שאחראי על המשקיעים המוסדיים בישראל, הממונה על רשות שוק ההון משה ברקת, הולך בדיוק לכיוון ההפוך. "המשקיעים המוסדיים אינם חוטבי העצים ושואבי המים של שוק ההון, והם אינם השוטרים של שוק ההון", אמר ברקת בכנס "כלכליסט" שנערך ביולי האחרון, והוסיף: "התפקיד שלהם הוא למקסם את התשואות של המשקיעים ולהבטיח שהחברות שהם משקיעים בהן מתנהלות כמו שצריך לצורך השאת ההשקעה וזה בלבד".

חיסול ממוקד 1

מחזירים את שוק ההון לאחור ומגדילים על הדרך את ניגודי העניינים והקומבינות

קריאת הכיוון הזו קיבלה ביטוי בהחלטה שקיבל ברקת. מי שיקרא את המסמך המתאר את אותה החלטה עשוי לחשוב שאין לו כל עניין בה. עוד מסמך משמים בין רגולטור פיננסי למפוקחיו. אבל בפועל מדובר בכזו שצריכה להטריד כל חוסך. כדי להבין עד כמה היא דרמטית, צריך ללכת קצת אחורה. הישארו עמנו.

אחת הדרכים היעילות ביותר להשפיע על התנהלותן של החברות הציבוריות היא באמצעות האסיפות הכלליות של בעלי המניות. הגופים המוסדיים, אלו שמנהלים את כספי הפנסיה של כולנו, מחזיקים ביד שוט. אם בעל השליטה עושה מהלכים שמשרתים את עצמו ולא את הציבור הרחב, הם יכולים להרים את ידם ולהצביע נגד החלטות שיעלו לאסיפה.

בחלק מהן, כשלבעל השליטה יש אינטרס מובהק, החוק מחייב רוב מיוחד, שבו קולות בעל השליטה אינם נספרים, ולמעשה ההחלטה עוברת לידי הציבור. גן עדן מאוזן של ממש.

העניין הוא שהעסק לא עבד. הביצה הישראלית הקטנה יצרה קשרים הדוקים מדי בין בעלי השליטה לבין המשקיעים המוסדיים שגילו עניין מועט באינטרסים הרחבים של הציבור והתמקדו ביחסי תן וקח עם החברות הציבוריות. זה עבד באופן פשוט למדי: אתם תצביעו בעד השכר שלי, ואני אדאג, למשל, לעשות את ההנפקה הבאה שלי, מרובת העמלות, אצלכם. אתם תצביעו בעד עסקה שבה אני אמכור לכם חברה מפוקפקת ביוקר, ואני אדאג שהחברים שלי ינהלו אצלכם את הכספים.

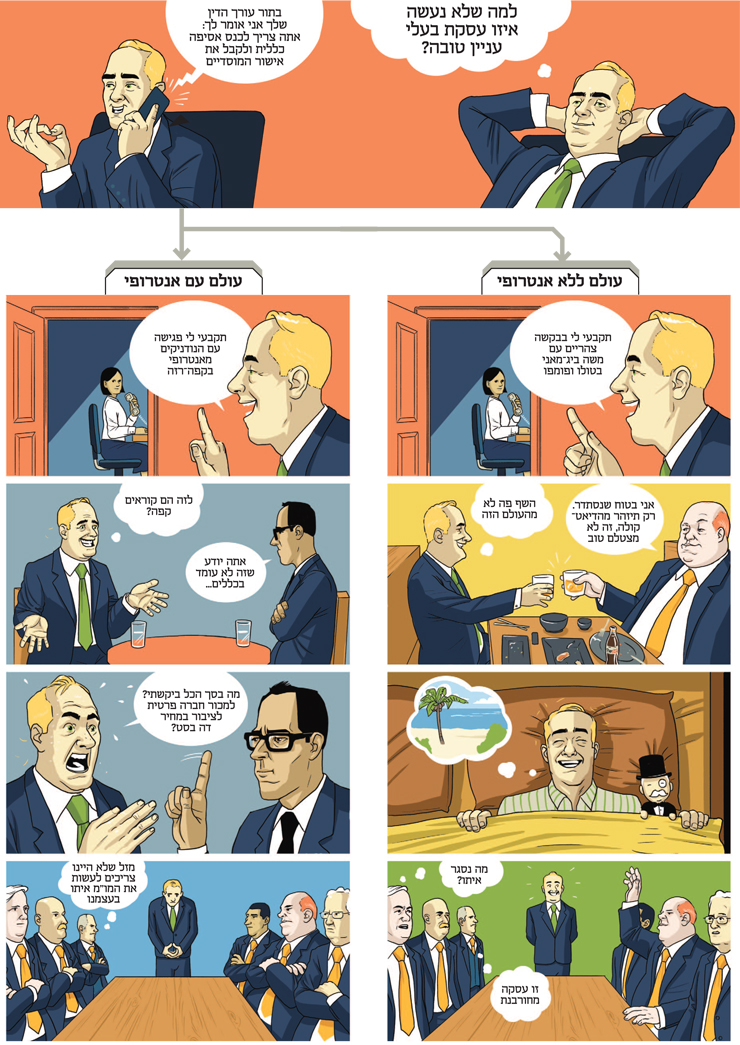

הגופים המוסדיים העדיפו שלא לצאת למלחמות, לשמור על פרופיל נמוך ועל ערוץ פתוח עם החברות הציבוריות. אלא ששורה של ועדות ציבוריות - ועדת גושן בראשות פרופ' זוהר גושן, ועדת חמדני בראשות פרופ' אסף חמדני - המליצה להגביר את מעורבתם של המוסדיים בהחלטות של החברות הציבוריות ולהיעזר לשם כך בשירותי מחקר של גוף חיצוני ומקצועי אשר ימליץ כיצד להצביע על פי קריטריונים מוגדרים. הסיבה לשימוש בגוף שכזה וב"יועצי הצבעות" היא ריבוי ההחלטות וההצבעות שעמן נדרש כל גוף מוסדי להתמודד. חברת אנטרופי שהחלה לפעול לפני כ־10 שנים היא אחד מגופי הייעוץ הבולטים, אך אינה היחידה.

למרות הבכי והנהי בתחילת הדרך, הרי שעם הזמן מנהלי הפנסיה בירכו על קיומו של גורם שהוריד מהם את כאב הראש והעיסוק בניהול הפנסיות תוך כדי ניגוד עניינים. "הייתי מקבל טלפון מבעל שליטה וצריך להתפתל כשאני מסביר לו למה ועדת ההשקעה שלנו הולכת להצביע נגד השכר שלו", אמר ל"כלכליסט" משקיע מוסדי. "לא תמיד הייתי עומד בזה, כי הסנקציה היתה מגיעה מיד. מאז הוקמו יועצי ההצבעות, נהיה הרבה יותר קל. אני יכול להצביע כמו שבאמת הייתי רוצה להצביע. כדי להוריד ממני את בעל השליטה הייתי אומר לו שזה לא אני אלא יועצי הצבעה", אמר המשקיע.

קיומו של גורם מתווך בין המוסדיים לחברות הציבוריות עובד גם לטובתן של הראשונות. כך, למשל, במקרים שבהם גוף מוסדי קטן שהצבעתו היתה בעלת השפעה על תוצאות החברה, יכול היה לסחוט את החברה כשלא היה בסיס הגיוני להצבעה שלו. כשיש גורם מתווך עם מתודה ברורה, זה כבר הרבה יותר קשה.

אבל ברקת, כאמור, רוצה לשים סוף ליועצי ההצבעות. הוא רוצה שהגופים המוסדיים יקבלו בעצמם את ההחלטות על ההצבעות באקט שלכאורה מטיל עליהם יותר אחריות. העניין הוא שהאחריות גם כעת היא שלהם. בפועל הוא מחזיר את שוק ההון לאחור, יגדיל את ניגודי העניינים והקומבינות ויקטין את מעורבות המוסדיים. "אנטרופי ריכזה עבורנו את כל המידע לגבי החלטות ההצבעה", אומר מנהל ההשקעות של גוף מוסדי גדול. "ההחלטה כיצד להצביע היא בסופו של דבר שלנו, היתה כזו ונשארה כזו ומידת האחריות בלי אנטרופי נותרה שלנו. ההחלטה של ברקת מוזרה במיוחד כשרואים שבכל העולם מתקיימים גופי ייעוץ".

חיסול ממוקד 2

משתיקים את קולות החוסכים ומעודדים שימוש בהליכים משפטיים יקרים ותביעות נגזרות

בעוד ההחלטה הראשונה כבר בתהליך מתקדם ומחכה להערות הציבור, הרי שכדאי לשים לב להחלטה השנייה העתידית של ברקת. "מבדיקה שערכתי עולה כי אם אני מעלה את רף ההצבעה ל־0.1% מהתיק המוסדי, הרי שהגופים המוסדיים יידרשו להצביע רק ב־10% מהמקרים שהם מצביעים עליהם כיום", אמר ברקת בכנס "כלכליסט".

מבדיקת "כלכליסט" עולה כי החלת רף הצבעה שכזה תשאיר את זירת ההחלטות לחברות ת"א־35. כל יתר החברות יוכלו לעשות כרצונן מבלי שקולות החוסכים יישמעו.

כך, למשל, בקרב חברות ת"א־90 (90 החברות הגדולות בבורסה) שיעור ההשתתפות בהצבעות ינחת ל־24%, ובחברות היתר הוא יגיע לפחות מ־0.5%.

לאחרונה פרסם תומר גנון ב"כלכליסט" נתון מרתק: הגופים המוסדיים הגישו בשבע השנים האחרונות 0 תביעות נגזרות. זהו שוט נוסף שהיו יכולים להשתמש בו כנגד החברות הציבוריות, אך הגופים העדיפו שלא להיעזר בו והשתמשו בידיים שלהם באסיפות מתוך הנחה שזהו כלי יעיל יותר ומהיר יותר להשפיע על ההשקעות שלהם. עכשיו, כשהכלי הזה יוחלש, הגופים המוסדיים יצטרכו לעשות שימוש בהליך המשפטי היקר, הארוך והלא יעיל.

אז מה היה לנו? קוקטייל הכולל: פחות מעורבות מוסדית והצבעה רק בנושאים בעלי השפעה מהותית, החזרה של ניגודי העניינים ושימוש גובר בהליך המשפטי בלית ברירה.

חיסול ממוקד 3

האינטרסים של המוסדיים והתפקיד של חברת אנטרופי כיועץ הצבעות חיצוני

אחד המתנגדים הגדולים ביותר לקיומו של יועץ הצבעות הוא איגוד החברות הציבורית, גוף לוביזם שנועד לטרפד כל יוזמה המתנגשת עם השאיפות הפיננסיות של בעלי השליטה. בראש ארגון "הצדקה" הזה עומד אילן פלטו.

באופן די אירוני פלטו הוא דוגמה לניגוד העניינים בשוק ההון הישראלי. בנוסף לתפקידו כיו"ר איגוד החברות הציבוריות הוא מכהן כדירקטור בחברה הציבורית טאואר ובמקביל כיהן בעבר בוועדת ההשקעות ובדירקטוריון של קופות הגמל של המורים והגננות. מה שפלטו רצה בשביל החברות הציבוריות התנגש עם האינטרסים שלו כמשקיע באותן חברות. אבל זה לא הפריע לו.

זו כמובן רק דוגמה קטנה ואזוטרית. ניגודי העניינים בשוק ההון הישראלי עמוקים בהרבה. הגופים המוסדיים הגדולים הן חברות ציבוריות בפני עצמן. גם להן יש החלטות שמגיעות לאסיפות הכלליות. ואז נוצר מצב שחברת הפניקס, לצורך הדוגמה, צריכה להצביע בעסקת בעלי עניין שרוצה מגדל להעביר. מה גובר? טובת החוסכים לפנסיה שהשקעתם במגדל עומדת על הפרק או שלום בית בין חברות הביטוח שיצביעו אחת אצל השנייה בהתאם לאינטרס של בעל השליטה? וזה רק הפתיח.

כל גוף מוסדי מחזיק בשורה של אינטרסים לעתים באותה החברה. פעם אחת כבעל מניות ופעם אחרת כבעל איגרות חוב. האינטרסים של אותו גוף עלולים להיות מנוגדים. מה שטוב לבעל המניות עלול להיות ממש לא טוב לבעל החוב ולהפך. ומה לגבי המקרים שבהם הגוף המוסדי נדרש להתנגד למינוי של הבן דוד של בעל השליטה לדירקטוריון כשהוא עומד במקביל לבצע השקעה משותפת עם בעל השליטה?

קיומו של יועץ חיצוני שרואה לנגד עיניו את טובת החוסך מסייע לקבל את ההחלטה הנכונה. סטנדרטיזציה של ההצבעות וקביעת פרמטרים מה עובר ומה לא באמצעות יועץ הצבעות עם ידע נצבר, מאפשרות לדלג מעל ניגודי אינטרסים שכאלו כמו גם להימנע ממסכת לחצים של בעל שליטה מול הגוף המוסדי או לכל הפחות להפחית אותה בבחינת — זה לא אנחנו, זה היועץ.

בישראל ישנו כאמור יועץ הצבעות שכזה בשם אנטרופי. גם כלפיו עולים לא אחת טענות על ניגודי עניינים. המרכזית שבהן היא שחברת אנטרופי פועלת בשני כובעים. באחד היא מספקת למשקיעים המוסדיים ייעוץ איך להצביע באסיפות הכלליות, ובשני היא נותנת לחברות הציבוריות דירוג על הממשל התאגידי. כלומר, אתם תשלמו לנו על דירוג ממשל תאגידי, אנחנו נדאג לכם באסיפות הכלליות. אנטרופי שולפת כתגובה לשני הכובעים את הקלף המשומש של חומות סיניות שההקפדה על קיומן באופן הרמטי לא תמיד מציאותית.

אבל צריך להגיד גם שלפחות בחלק מהמקרים אנטרופי התגלתה כגוף שנעמד על הרגליים האחוריות ויצא נגד החלטות שעמדו לפגוע בחוסכים. כך היה בעסקת בעלי העניין שלה התנגדה אנטרופי ובמסגרתה נאנסה בזק לרכוש את חברת yes הכושלת. וכך היה בעסקת בעלי עניין מושחתת לא פחות שבמסגרתה נרתמה חלל לחלץ את yes הכושלת. גם בעסקה שבה רמי לוי השכיר נכסים פרטיים לחברה הציבורית רוסנו התנאים המפליגים על ידי אנטרופי.

המלצות אלו התלוו לעוד עשרות החלטות שמיתנו את השתוללת השכר בחברות הציבוריות. ועדיין, ניגודי העניינים קיימים גם אצל אנטרופי, ויש לטפל בהן. אפשר גם להחליט שאנטרופי ודומיה צריכים להיעלם מהעולם. רק צריך לייצר אלטרנטיבה שבה שוק ההון לא יחזור לטבול בניגודי עניינים שמרעים את מצבם של החוסכים.

ויש עוד משהו. להחלטה של ברקת לחסל את גופי הייעוץ היתה צריכה להתווסף הערת גילוי. אנטרופי היתה זו שהחליטה להתנגד למינוי של ברקת לתפקיד יו"ר חברת הפניקס, תפקידו הקודם של הממונה על רשות שוק ההון. הגם שקשה להאמין שזה המניע המרכזי להחלטה של ברקת וכשברור שהנימוק להתנגדות היה טכני ולא נגע לכישורי הניהול שלו, היה ראוי לפחות להציגה בעת קבלת ההחלטה לסיכול הממוקד שעשה לאנטרופי. כש"כלכליסט" שאל את ברקת לגבי האירוע, הוא טען שאינו זוכר אותו.

חיסול ממוקד 4

בלי גרעין שליטה בחברות, בלי ברקסים ואיזונים ובלי דיון ברשות שוק ההון

מבנה החברות הציבוריות משתנה. חוק הריכוזיות זרק לשוק כמה חברות שיידרשו להתנהל במבנה חדש ללא בעל שליטה. חברות שבהן המנהלים הם בעצם בעלי השליטה והבלמים שלהם נמצאים בדירקטוריון ובאסיפות הכלליות.

פז היא חברה כזו. בעלי השליטה צדיק בינו נפרד מהחברה, מכר את האחזקות והחברה נדרשה לנהל את עצמה. התוצאה - מאבק איתנים בדירקטוריון החברה, חברה שמתקשה בניהול האסטרטגיה שלה וברקע מוסדיים שמנסים לשמור על האינטרס של הציבור. ברגע שמידת המעורבות שלהם תפחת, מצד אחד, ומצד שני היקף החברות הציבוריות ללא גרעין שליטה יתרחב, שמירת האינטרס של החוסכים תהיה בסכנה.

ההחלטה של ברקת לייתר את הגופים המייעצים להצבעות שוגרה לאוויר העולם מבלי שהתקיים סביבה דיון ציבורי מקיף, מבלי שהוצגו ראיות אקדמיות מחקריות המוכיחות שעדיף לשוק ההון המקומי ללא יועצי הצבעות. ממחקר שבוצע על ידי מכון מילקן ורשות ניירות ערך (על ידי הכלכלנית הראשית לשעבר, ד"ר גתית גרשגורן) עולה כי היצמדות להמלצות יועץ ההצבעות הצליחה לייצר תשואה עודפת למשקיעים. גם בארה"ב ובאירופה בו פועלות שתי חברות גדולות בשם ISS וגלאס לואיס עולה לא אחת שאלת האפקטיביות של יועץ ההצבעות. בנובמבר האחרון רשות ניירות ערך האמריקאית קיימה יום דיונים בנושא שבמסגרתו עלו שאלות לגבי מידת המעורבות של חברות הייעוץ וניגודי העניינים שלהן.

בראש רשות ניירות ערך הישראלית עומדת ענת גואטה שבתפקידה הקודם ייסדה וכיהנה כמנכ"לית אנטרופי. בינואר הקרוב מסתיימות השנתיים שבהן אסור היה לה לעסוק בעניין זה. האם לא נכון היה לחכות ולשמוע את דעתה של מי שמכירה את הנושא מבפנים? האם הצעד שאותו עושה ברקת הוא הנכון ביותר מבחינת ציבור החוסכים?

כדי להבין עד כמה ההחלטה של ברקת מתקבלת בחטף, כדאי לבחון את דיוניה של הוועדה המייעצת לרשות שוק ההון. זו מורכבת משבעה נציגים: היו"ר פרופ' אבי בן בסט, ד"ר אפרת טולקובסקי, נציג האוצר אסי מסינג, יו"ר רשות ניירות ערך ענת גואטה, המפקחת על הבנקים חדוה בר, פרופ' רותי פלאטו וחסאן טואפרה.

נושא מעורבותו של יועץ ההצבעות בשוק ההון לא עלה ולו פעם אחת בוועדה המייעצת, נושאים שוליים יותר דווקא כן.

ברקת, באופן תמוה, נמנע מדיון מעמיק בנושא כה מרכזי והעדיף קודם לירות. הוא מעדיף להיתלות בכך שתיקון תקנות של שר האוצר לא מחייב דיון בוועדה, במקום להבין שמדובר באירוע שעשוי לשנות את מערכת היחסים העדינה בין החברות הציבוריות והגופים המוסדיים.