המשקיעים של סלקום מתלבטים על איזה חצי כוס כדאי להסתכל

תשואות האג"ח המטפסות של חברת הסלולר הצביעו על חשש של המשקיעים בנוגע ליכולתה של החברה לעמוד בתשלומי החוב שלה לשנים הקרובות. בתגובה הדגישה החברה שבקופתה די והותר על מנת לעמוד בתשלומי החוב בטווח הקצר

כל מי ששירת בצבא, בין אם הוא רק סיים טירונות כלל צה"לית ובין אם הוא בוגר יחידה קרבית מובחרת, מכיר את האמרה לפיה "מי שמשקיע — שוקע". הנהלת סלקום חפצת החיים בהובלת המנכ"ל ניר שטרן לא רוצה לשקוע, ולכן היא הורידה את הרגל מהגז של דוושת ההשקעות.

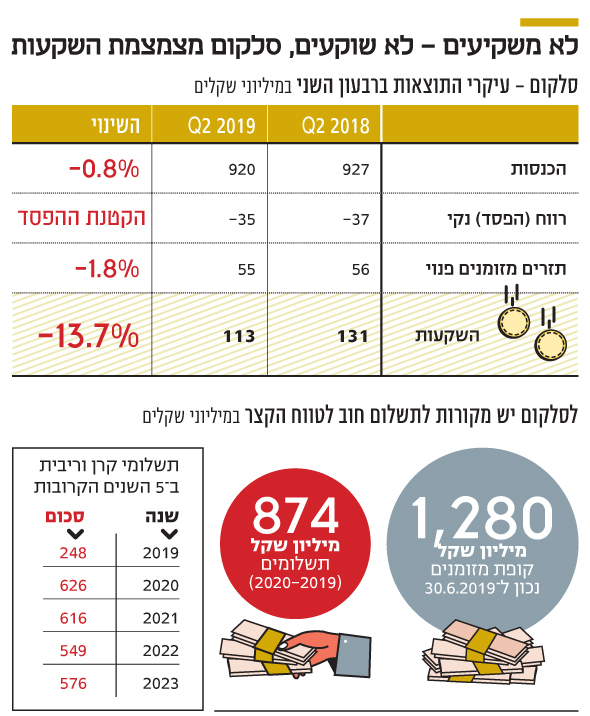

ברבעון השני של 2019 ההשקעות התזרימיות של סלקום ברכוש קבוע ובנכסים בלתי מוחשיים הסתכמו ב־113 מיליון שקל, ירידה של 13.7% בהשוואה לרבעון המקביל. מדובר גם בירידה של 28.4% בהשוואה לקצב הממוצע של ההשקעות בארבעת הרבעונים האחרונים – שעמד על 158 מיליון שקל. הירידה בהשקעות מאפשרת לסלקום להציג שיפור בתזרים המזומנים הפנוי שהסתכם ברבעון האחרון ב־55 מיליון שקל, זאת בהשוואה לתזרים הפנוי ברבעון הקודם שעמד על 46 מיליון שקל, ויציבות ביחס לתזרים פנוי של 56 מיליון שקל ברבעון המקביל אשתקד.

תזרים מעסקת IBC יסייע לסלקום ברבעון הבא

ברבעון הבא (הרבעון השלישי) סלקום תהנה מתזרים חד פעמי של 35 מיליון שקל הודות להשלמת עסקת IBC. במסגרת העסקה רכשה סלקום 35% מחברת IBC בהשקעה של 145 מיליון שקל ובמקביל מכרה לה את תשתית הסיבים האופטיים בתמורה ל־190 מיליון שקל. בסלקום מעריכים שהשלמת ההשקעה ב־IBC ומכירת תשתית הסיבים יקטינו באופן משמעותי את היקף ההשקעות ההוניות של החברה כבר ב־2020. במקביל, מעריכים בחברה כי גם ההוצאה עבור דמי נגישות תרד משמעותית, במסגרת השוק הסיטונאי, ככל שיותר לקוחות יעברו לתשתיות הסיבים של IBC.

הירידה הצפויה בהשקעות לא נועדה להזניק את הרווחים של סלקום, אלא לסייע לה "לצוף", בתקווה שהחברה תוכל לצלוח את התחרות החריפה בשוק התקשורת.

חצי הכוס המלאה: קופת המזומנים

בשבועיים האחרונים עיקר תשומת הלב של המשקיעים בסלקום נדדה מהמניות החבוטות של החברה לאיגרות החוב שלה. אחרי שבשנה האחרונה שווי השוק של סלקום צנח ב־61%, תשואת האג"ח של החברה החלה לטפס, בין היתר, בעקבות הורדת דירוג שהחברה ספגה ממעלות. נכון להיום האג"ח הארוכה של סלקום (סדרה יב') נסחרת בתשואה של 6.4%, אחרי שבשבוע שעבר הגיע לשיא של 6.8%.

החשש של המשקיעים מיכולת שירות החוב של סלקום, כפי שזה בא לידי ביטוי בתשואות האג"ח של החברה, חייב את ההנהלה לצרף שקף חדש למצגת שמפורסמת מדי רבעון, זמן קצר לאחר הדיווח על התוצאות העסקיות. בשקף מספר 19 מציגה הנהלת סלקום במספרים של קידוש לבנה, שיתרת המזומנים של החברה מספיקה לביצוע תשלומי הקרן והריבית עד סוף 2020, ועוד יישאר לה עודף. יתרות הנזילות של סלקום נכון לסוף יוני 2019 הסתכמו ב־1.28 מיליארד שקל, בעוד שהחוב הפיננסי שלה במחצית השנייה של 2019 וב־2020 מסתכם ב־874 מיליון שקל בלבד.

השקף הזה הביא לתגובה אמביוולנטית. משקיעים שרואים את חצי הכוס המלאה התייחסו בשביעות רצון לעובדה ששירות החוב של סלקום בשנה וחצי הקרובות מובטח. בעוד שאלו הרואים את חצי הכוס הריקה מביעים ספק ביחס ליכולת של סלקום לעמוד בהתחייבויותיה בשנים 2021 ואילך. כך או אחרת, סלקום לא תוכל לשרת את החוב שלה מתזרים המזומנים השחוק שלה, והיא תהיה חייבת לקבל את אמון השוק כדי למחזר את החוב הפיננסי שלה בטווח הבינוני.

נחמת עניים: היציבות בהכנסות ובלימת ההפסד

אחד הנתונים המפתיעים בדו"חות של סלקום לרבעון השני הוא ההכנסה החודשית הממוצעת למנוי סלולר (ARPU) שעלתה ל־51.9 שקל בהשוואה ל־47.2 שקל ברבעון הקודם. מי שחושב שמדובר בשינוי מגמה עלול להתאכזב. במהלך הרבעון סלקום מחקה ממצבת מנויי הסלולר של החברה מנויי פריפייד ו־machine to machine (או M2M) שמאופיינים בתשלומים חודשיים נמוכים. המהלך הזה הביא לעלייה טכנית ב־ARPU של סלקום בגובה של 2.8 שקל.

אולם גם אם מנטרלים את העלייה הטכנית ב־ARPU בעקבות מחיקת מנויי הפריפייד ו־M2M מקבלים שה־ARPU של סלקום ברבעון השני עמד על 49.1 שקל. גם הסכום הזה גבוה מה־ARPU של סלקום ברבעון הקודם שכאמור עמד על 47.2 שקל. את העלייה של כמעט שני שקלים בהכנסה החודשית הממוצעת למנוי סלולר אפשר להסביר באמצעות שני גורמים מרכזיים, האחד חולף והשני קבוע. ראשית, הרבעון השני הושפע מעיתוי חג הפסח שחל השנה באפריל (רבעון שני), בעוד שאשתקד הוא חל במרץ (רבעון ראשון). העונתיות תורמת לחברות הסלולר שנהנות מהכנסות גבוהות יותר הודות לחבילות חו"ל שאותן הן מוכרות. שנית, בחודש אפריל מתעדכנים הסכמי שיתוף הרשת של סלקום עם גולן טלקום ואקספון (WE4G), הסכמים אלו מאופיינים בעלייה הדרגתית בתשלומים ששתי מפעילות הסלולר המתחרות משלמות לסלקום עבור שימוש ברשת שלה.

ה־ARPU הוא מדד דומיננטי בענף הסלולר והוא אחד המרכיבים המרכזיים במתכון שממנו רוקחים את הדו"חות הכספיים של החברות בענף. סלקום סיימה את הרבעון השני עם שחיקה קלה של 0.8% בהכנסות ועם הפסד של 35 מיליון שקל, בדומה להפסד ברבעון המקביל אשתקד. קשה לגלות שביעות רצון, קל וחומר אופטימיות, כשחברה מציגה בשורה התחתונה הפסד. אולם היציבות בהכנסות והבלימה בהפסדים יכולים לעודד את בעלי המניות ומחזיקי האג"ח של סלקום, ולכל הפחות לתת להם מידה של נחמה. נחמת עניים.