הדיל המרומז של בלאקרוק: השקעה בתשתיות תמורת שיווק קרנות בשקלים

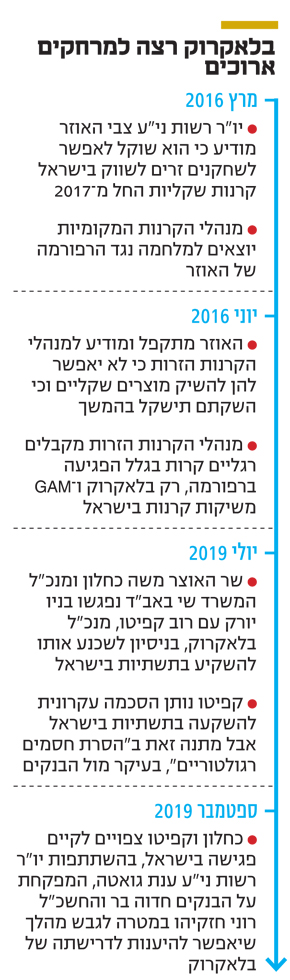

בשבוע שעבר חשף כלכליסט כי ענקית הנכסים בלאקרוק נענתה לבקשתו של שר האוצר משה כחלון להשקיע בתשתיות בישראל; נשיא הקרן רוב קפיטו ניצל את ההזדמנות להעברת מסר שלפיו בלאקרוק מעוניינת להשיק קרנות שקליות; דבר זה נמנע עד כה בגלל התנגדות מנהלי הקרנות המקומיים

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

קרן ההשקעות בלאקרוק מפעילה לחצים על משרד האוצר כדי שזה יוביל מהלך שייטיב עם קרנות הנאמנות שהיא משווקת בישראל ובינתיים לא מתרוממות – לחצים שעלולים להשפיע לרעה על תעשיית מנהלי קרנות הנאמנות המקומיים. בשבוע שעבר נחשף ב"כלכליסט" כי שר האוצר משה כחלון נפגש עם רוב קפיטו, נשיא ענקית ההשקעות, במשרדי החברה בניו יורק.

בפגישה העביר קפיטו לשר האוצר מסר חיובי לכאורה — בלאקרוק מעוניינת להעמיד הון מכובד להשקעות בתשתיות בישראל, בדגש על תשתיות בתחום התחבורה. תחום שרק בו מתכננת המדינה להשקיע כ־250 מיליארד שקל במהלך השנים הקרובות בנוסף להשקעה של 50 מיליארד שקל נוספים להקמת פרויקט הרכבת הקלה בתל אביב שכבר אושרה. הסכמתו של קפיטו מהווה לכאורה חדשות מעולות, ואף התברר כי נשיא בלאקרוק צפוי להגיע לישראל בספטמבר כדי לדון בנושא עם שר האוצר וראש אגף התקציבים. אלא שבישיבה הצפויה תהיה נוכחת גם דמות נוספת שכלל לא קשורה לעולם התשתיות — יו"ר רשות ניירות ענת גואטה.

ל"כלכליסט" נודע כי נוכחותה של גואטה בישיבה נחוצה מאחר שבלאקרוק אמנם לא פוסלת השקעה בתשתיות, אך מעוניינת לייצר סוג של עסקת חבילה — הקרן, שכבר מושקעת ב־20 מיליארד שקל בישראל, תיכנס להשקעה בתשתיות אך במקביל לוחצת על שינוי חקיקתי שיאפשר לראשונה לקרנות זרות לשווק קרנות שקליות בישראל. הדרישה הזו עלולה להוות מכת מוות לקרנות הנאמנות המקומיות שבעבר טרפדו מהלך כזה והרגו את הרפורמה שהוביל את שמואל האוזר, יו"ר רשות ני"ע לשעבר, שניסה לבנות מסלול שיאפשר לקרנות הזרות לשווק את מרכולתן בישראל.

לצורך המהלך השיק האוזר ב־2016 רפורמה שתאפשר לקרנות נאמנות זרות להגיע לישראל ולשווק את מוצריהן לציבור הרחב דרך היועצים בבנקים, במטרה לייצר תחרות לקרנות המקומיות ולגוון את אפשרויות ההשקעה, תוך אפשרות לציבור להיחשף למנהלי השקעות מעבר לים. באותה העת הקרנות שרצו להגיע לישראל, בהן בלאקרוק, הסבירו כי הן יסבלו מנחיתות קשה למול הקרנות המקומיות מכיוון שהן מנהלות קרנות שמבוססות על מטבע זר.

כך, משקיע שירצה לרכוש אותן יצטרך תחילה להמיר את השקל בדולר, דבר שכרוך בעמלת המרת מט"ח שפוגעת באטרקטיביות ההשקעה. יתרה מכך, המשקיע יהיה חשוף אז לא רק לעלייה או ירידה בביצועי ההשקעות של הקרן הזרה אלא גם לתנודתיות של המטבעות הזרים מול השקל. ב־2017, לדוגמה, שבה הדולר ירד בחדות, הרי שגם אם הקרן הציגה תשואות חיוביות, המשקיע הישראלי עלול היה לצאת מופסד.

סיבוב הפרסה של האוזר

ברשות ני"ע תכננו לאשר לקרנות להשיק קלאס שקלי – תת־סוג של קרנות זרות שנקובות בשקל או כוללות רכיב לגידור החשיפה לשקל – מהלך שכל מנהלי הקרנות המקומיים התנגדו לו. הסיבה: הם הבינו שבכל הקשור לקרנות נאמנות המתמחות בהשקעה בחו"ל לא יהיה להם שום יתרון על המנהלים הזרים שגם מציעים לרוב דמי ניהול נמוכים יותר. יתרה מכך, הפנטזיה של הרשות היתה לייצר תחרות בעולם הניהול הפסיבי ולהביא לישראל קרנות סל זרות בדמי ניהול נמוכים במיוחד, דבר שעלול היה לחסל את קרנות הסל המקומיות שמשווקות היום קרנות שמאפשרות, למשל, מעקב אחרי מדד S&P 500 בנטרול החשיפה המטבעית ובדמי ניהול גבוהים.

מנהלי הקרנות ותעודות הסל יצאו אז למלחמה שבה הכריזו כי תעשיית הקרנות המקומית, שמנהלת כ־330 מיליארד שקל נכון לתחילת יולי, תחוסל וכי הכסף ייצא מישראל להשקעות בחו"ל וגם הבורסה תיפגע. בסופו של דבר, האוזר התקפל ביוני 2016 והודיע למנהלי הקרנות הזרות כי הרשות חוזרת בה מההסכמה לאפשר להן להציע קרנות קלאס שקלי וכי בקשתן תיבחן שוב בעתיד. מבחינתם של מנהלי הקרנות הזרות, סיבוב הפרסה של האוזר היה הרסני לרפורמה, ומאז הגיעו לארץ רק מנהלי קרנות זרות בודדים, בהם בלאקרוק ו־GAM. קרנות זרות אלה השיקו עד כה רק קרנות נאמנות אקטיביות – שבהן מנהל הקרן בוחר על פי שיקול דעתו באילו אפיקים להשקיע – ולא בקרנות פסיביות, שמבוססות על השקעה במדדים ומעקב אחריהם. קרנות אלה כמעט שלא משווקות על ידי הבנקים בגלל החשיפה הדולרית.

על פי הערכות, שינוי העמדה של הרשות נעוץ ברפורמה שאושרה ב־2016 בוועדת הכספים, שבעקבותיה השיקו מנהלי קופות הגמל מוצר השקעה פיננסי (גמל להשקעה) שמאפשר חיסכון של כספים פרטיים ויתחרה במנהלי הקרנות תוך הצעת יתרונות מס משמעותיים. האוזר נלחם במוצר הגמל החדש, דבר שנגד את האינטרס הציבורי, בטענה כי זה יביא לפגיעה קשה בתעשיית קרנות הנאמנות בישראל ויגדיל את הריכוזיות בשוק ההון.

תעשיית הקרנות בישראל נשלטת על ידי ארבעה גופים גדולים: מיטב דש, פסגות, קסם והראל פיננסים. נכון לתחילת יולי, בית ההשקעות מיטב דש מנהל 58 מיליארד שקל, פסגות מנהל 51 מיליארד שקל וקסם והראל מנהלות כ־40 מיליארד שקל כל אחת. אחריהם בדירוג נמצאים מגדל שוקי הון עם 30 מיליארד שקל, ילין לפידות עם 25 מיליארד שקל, מור קרנות נאמנות עם 19.6 מיליארד שקל, אלטשולר שחם עם 18.7 מיליארד שקל ואי.בי.אי עם 13.9 מיליארד שקל.

משחק המקח והממכר

כעת בלאקרוק מנסה ללחוץ על כחלון לחזור ולאפשר את הקלאס השקלי כשהדיבורים על השקעה בתשתיות לכאורה לא קשורים לכך, אך מן הסתם כרוכים זה בזה. זו גם הסיבה שענת גואטה, יו"ר רשות ני"ע, אמורה לקחת חלק בפגישה בספטמבר. אלא שגואטה לא צפויה לעשות לכחלון חיים קלים. גואטה מתנגדת כרגע להשקת הקלאס השקלי בדיוק בגלל הרצון שלה להגן על מנהלי הקרנות המקומיים ועל הבורסה. אלא שגם לגואטה יש קלפים בשרוול במשחק המקח וממכר הזה.

במאי 2018 חשף "כלכליסט" הצעה של ח"כ רועי פולקמן (כולנו) בשיתוף עם רשות ני"ע שמותגה אז לטובת צינון מחירי הדירות תוך יצירת אלטרנטיבת השקעה למי שירצו למכור את דירתם. בפועל, מדובר במוצר חיסכון פיננסי חדש שנקרא "חשבון השקעה". המוצר יציע הטבת מס כך שלקוח יוכל לרכוש ולמכור ניירות ערך, לקנות ולמכור קרנות נאמנות, כשעד שימשוך את הכסף מהחשבון לא יצטרך לשלם את מס רווחי ההון בגובה 25% – קרי מדובר במכשיר פיננסי המאפשר דחיית אירוע מס. כיום כשלקוח מוכר נייר ערך ברווח הוא משלם עליו מס, וגם כשמוכר קרן נאמנות וקונה אחרת הוא משלם מס על הרווחים.

אלא שבשנים האחרונות חברות הביטוח מציעות מוצרים פיננסיים שמאפשרים את דחיית אירוע המס, בראשם פוליסות החיסכון הפיננסיות וקופות הגמל להשקעה שבהן הלקוח נהנה מתיק מנוהל שבו נרכשים ונמכרים עבורו ניירות ערך, וכן אפשרות לעבור בין מסלולי השקעה בלי לחוות אירוע מס עד משיכת הכסף — דבר שמאפשר ליצור רווחי ריבית דריבית. כך נוצרה נחיתות מובנת למנהלי קרנות הנאמנות ולמנהלי התיקים למול החלופות שמציעות חברות הביטוח וחברות הגמל שכעת גואטה מנסה לתקן. מכיוון שמדובר בכל זאת בהפסד מס למדינה (דחיית תשלום המס כמוה כהלוואה שהמדינה נותנת למשקיעים ללא ריבית), הכוונה היא להגביל את השימוש בחשבון ההשקעה להפקדות של עד 70 אלף שקל בשנה, זאת בדומה למגבלה הקיימת להפקדות במוצר הגמל להשקעה אם כי באוצר בוחנים בחיוב הגדלת מגבלת ההשקעה ל־150 אלף שקל.

מודלים אפשריים להשקעה

ברשות ניירות ערך ובמשרד האוצר יצרו תשתית להנפקת קרנות שמתמחות בהשקעה בתשתיות וקרן כזו (ג'נריישן) אמנם כבר הונפקה לאחרונה. אחד המודלים האפשריים של ההשקעה של בלאקרוק בתשתיות עשויה להיות דרך גיוס קרן נסחרת בבורסה למול החלופה של השקעה ישירה מחוץ לבורסה, דבר שכמובן יסייע לבורסה המקומית ולרשות ני"ע המפקחת עליה. בשורה התחתונה, נראה שמתחילה להירקם כאן עסקת חבילה — בלאקרוק תקבל את הקלאס השקלי שלה, המדינה תקבל השקעה של גוף בינלאומי בתשתיות ורשות ניירות ערך תקבל את המוצר החדש שיחזק את קרנות הנאמנות המקומיות וייתן להן יתרון למול התחרות שעשויה להתהוות מול הקרנות הזרות.