נאוויטס פטרוליום מציגה: תחזיות אופטימיות מדי

חברת החיפושים של גדעון תדמור הציגה הישג גדול עם התחלת הזרמת נפט ממאגר תת־ימי במפרץ מקסיקו, שתורם מאוד לערכה; עם זאת, היא מייחסת חלק מהותי יותר משווייה למאגר שננטש ע"י בעליו הקודמים; הסיבה לנטישה: עדיין לא קיימת טכנולוגיה לקידוח ימי במאגר שבו הלחצים הפנימיים גבוהים כל כך

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

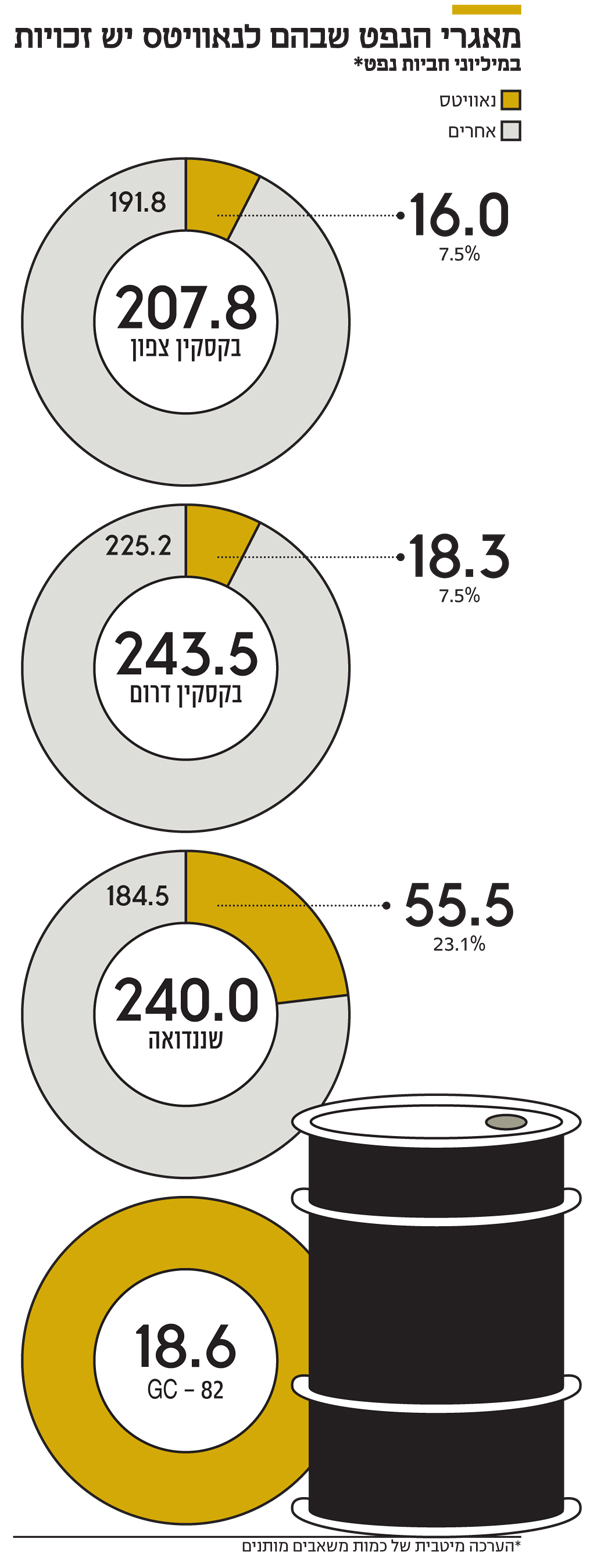

חברת חיפושי הנפט נאוויטס פטרוליום, שבשליטת גדעון תדמור, חגגה השבוע הישג גדול עם התחלת הזרמת הנפט ממאגר בקסקין (Buckskin) צפון. מאגר זה, כמו מרבית נכסי החברה, ממוקם במפרץ מקסיקו, ונאוויטס מחזיקה ב־7.5% מהמאגר הענק שפיתוחו מורכב מכיוון שהוא כלל קידוחים בעומק של 8 קילומטר מתחת לפני הים.

נאוויטס גייסה ביולי 2017 שתי סדרות אג"ח בהיקף כולל של 700 מיליון שקל – עבורה (אג"ח א') ועבור השותפה LLOG (אג"ח ב') שמפעילה את המאגר – למימון פרויקט בקסקין צפון. בספטמבר 2017 נאוויטס גייסה גם הון מניות של 22 מיליון שקל למימון יתר הפעילות ולהחזר חלק מהלוואות הבעלים.

המצגת האחרונה של נאוויטס מציגה תמונה ורודה, שלפיה חלקה בתגליות נפט מוכחות הוא 124 מיליון חביות, והערך המהוון שנובע לה ממאגרי בקסקין צפון ושננדואה הוא 238.6 מיליון דולר ו־415.1 מיליון דולר בהתאמה.

עם זאת, הפרט שמוצנע במצגת אך נמצא בדו"חות הוא שחישובים אלו מתבססים על מחירי נפט גבוהים מהותית מהמחיר העתידי, ובעיקר, שכדי לפתח את מאגר שננדואה, שעליו בונה נאוויטס חלק גדול מהשווי שלה, צריך לפתח כלי קידוח שעדיין לא קיימים.

ההצלחה הגדולה של נאוויטס בפיתוח בקסקין צפון צפויה לאפשר את החזר האג"ח שגויסו לצורך פיתוח פרויקט זה, ללא צורך במימון מחדש, וגם ליצור לה ערך שיקל את מצבה הפיננסי העתידי. מנגד, השווי העתידי שלה תלוי מאוד בהצלחת פיתוח מאגרי בקסקין דרום ושננדואה, ובמחירי הנפט מסוג WTI.

מאגר בקסקין צפון מכיל 207.8 מיליון חביות נפט וכמות זניחה של גז טבעי. פיתוח המאגר מתבצע בכמה שלבים, שלב 1א שמסתיים בימים אלו, בתקציב של 541 מיליון דולר, כלל קידוח של שתי בארות מפיקות.

היקף המשאבים המיוחס לשלב זה הוא 68.9 מיליון שווה ערך חביות נפט. שלב הפיתוח 1ב, שיכלול שני קידוחי הפקה נוספים, יתבסס על התשתית של שלב 1א, ולכן עלותו הכוללת נמוכה בהרבה - 237 מיליון דולר.

לשלב זה מיוחסים משאבים של 65.6 מיליון שווה ערך חביות נפט. שלב 1ג יכלול קידוח של חמישה בארות נוספים ובניית תשתית נוספת בעלות צפויה של 694 מיליון דולר. היקף המשאבים המיוחס לשלב זה הוא 81.1 מיליון שווה ערך חביות נפט.

על מאגר בקסקין צפון תשלם נאוויטס תמלוגי־על של 12.5% לממשלת ארה"ב, של 1% לצד שלישי ושל 6% לשותף הכללי של נאוויטס. תמלוג־העל לשותף הכללי הוא מההכנסה לאחר התמלוגים לצדדים האחרים, לכן השותפות תהיה זכאית ל־6.09% מכלל ההכנסות במאגר.

מקדם ההיוון שמשקף את הסיכון

לדו"חות 2018 של נוויטאס צורף תזרים מזומנים מהוון לשלושת שלבי הפיתוח של בקסקין צפון.

אף שהשלב הראשוני הושלם, התזרים תלוי בשני פיתוחים מהותיים, ולכן, לדעתנו, מקדם היוון 10% משקף את הסיכון, ותחת ההנחות של נאוויטס שוויו המהוון של המאגר הוא 238 מיליון דולר, אך לדעתנו הנחות אלה אופטימיות מדי.

נאוויטס מניחה שקצב הפקת הנפט השנתי מהמאגר יהיה 11 מיליון חביות החל מאמצע 2019 ויצמח ל־18.2 מיליון חביות החל מאמצע 2020 עם השלמת הפיתוח של שלב 1ב. שלב 1ג יפותח בהדרגה בשנים 2028-2025 וישמר את קצב ההפקה הכולל במקביל לדעיכת ההפקה מהשלבים המוקדמים יותר, ומ־2029 ועד 2036 קצב ההפקה ידעך בהדרגה.

בנוסף, נאוויטס מניחה עלייה הדרגתית של מחיר הנפט מסוג WTI, מ־61 דולר לחבית ב־2019 ל־64.4 דולר לחבית בסוף 2020 ויתייצב על ל־66.8 דולר לחבית בסוף 2023. מחירים אלה גבוהים מהמחיר בחוזים העתידיים על הנפט שנסחרים ב־52 דולר לחבית.

המודל של נאוויטס מפחית 6% מההכנסות יחסית למחיר הנפט, בעיקר בגלל עלות ההולכה של הנפט. גם לגבי מחיר הגז הטבעי ההנחות של נאוויטס גבוהות ב־5% ממחירו בחוזים בארה"ב, אך רכיב הגז זניח, ומהווה רק 1% מההכנסות הצפויות של המאגר. המודל מניח ששיעור התמלוגים הכולל שישולם יהיה 18.7% וששיעור המס יהיה 23%, כאשר המס צפוי להיות מושולם החל מתחילת 2021.

ביצענו במודל של נאוויטס שני שינויים בלבד כדי שיתאים להנחות שלנו: הנחנו מחיר של 52 דולר לחבית נפט מסוג WTI בכל התקופה ומחיר גז טבעי של 2.75 דולר ליחידת אנרגיה. שינויים אלה נובעים מכך שאיננו מאמינים במודלים ארוכי טווח לתמחור הנפט, שתמיד מציגים עלייה במחירו.

תחת ההנחות שלנו שווי חלקה של נאוויטס במאגר הוא 169 מיליון דולר. בחנו גם את רגישות המודל לשינויים במחיר הנפט. כל שינוי של דולר אחד במחיר הנפט יעלה או יוריד את שווי חלקה של נאוויטס במאגר ב־5 מיליון דולר. מהשווי שינבע לנאוויטס ממאגר בקסקין צפון יש להפחית 26 מיליון דולר – ההתחייבויות נטו שהיו לחברה כלפי הפרויקט בסוף 2018 שאינן מופיעות בתזרים המזומנים המהוון.

לכן, להערכתנו, השווי הנוכחי של חלקה של נאוויטס בפרויקט בקסקין צפון הוא 143 מיליון דולר – פי 3 לעומת השקעת החברה בפיתוח חלקה במאגר או פי 12על ההון העצמי שהושקע בפרויקט – אך שווי נמוך מהותית מזה שמופיע במצגות החברה.

בעת הנפקת האג"ח למימון הפרויקט מחיר הנפט מסוג WTI היה 45 דולר לחבית. בפני מחזיקי האג"ח עמדו שני סיכונים עיקריים — סיכון מחיר וסיכון פיתוח. סיכון המחיר נבע מכך שירידה במחיר הנפט לרמות של 35-30 דולר לחבית היו עלולות לצמצם את תזרים המזומנים הצפוי מהמאגר, לרמה שלא היתה מתאפשרת את פיתוח שלב 1ב, ואז ספק רב אם החברה היתה מצליחה לגלגל את החוב שנלקח לצורך מימון הפיתוח של שלב 1א. סיכון הפיתוח נבע מכך שמדובר בפיתוח מאגר נפט ימי עמוק מאוד. למזלם של בעלי השליטה ומחזיקי האג"ח, שני הסיכונים לא התממשו, מחיר הנפט עלה והפיתוח, עד כה, מהווה הצלחה גדולה.

מאגר נפט יד שנייה מכונס נכסים

לנאוויטס יש זכויות (7.5%) גם במאגר בקסקין דרום, שלפי האומדנים הטובים ביותר הוא מכיל 243.5 מיליון חביות נפט ו־2.6 BCM (מיליארד ממ"ק) גז. התנאים המסחריים של המאגר דומים לאלו של בקסקין צפון, למעט שיעור התמלוגים לממשלת ארה"ב שעומד על 14.6%. לשותפות נאוויטס עדיין אין תוכנית לפיתוח המאגר שהזכויות בו זה יוצרות לה ערך, כאשר תוכנית פיתוח תוכל להציף ערך זה. בנוסף, לנאוויטס יש אחזקה (23.1%) במאגר שננדואה (Shenandoha). נאוויטס רכשה את הזכויות במאגר זה ב־2018 תמורת פחות ממיליון דולר במכרז מכונס נכסים. בהמשך 2018 נאוויטס רכשה נכס נפט סמוך שיפותח במשותף עם שננדואה, כאשר שני הנכסים יחד מכונים כעת מאגר שננדואה. LLOG תשמש כמפעילה גם במאגר זה. בדו"ח השנתי שלה כותבת נאוויטס כי אחד האתגרים העיקריים לפיתוח שננדואה הנו הלחצים הגבוהים שבמאגר – שמגיעים עד 20,000 psi. כיום ניתן לבצע רק קידוחים יבשתיים בלחצים גבוהים אלה, אך טכנולוגיה זו לא מתאימה לעבודה בקידוחים ימיים.

מי שאמורה לעשות התאמות לטכנולוגיה זו היא Anadarko שהיתה המפעילה בשננדואה עד 2018, אז וויתרה על חלקה בו ללא תמורה, ונאוויטס מקווה שהתאמות אלו יאפשרו קבלת אישור רגולטורי בארה"ב, שנדרש לביצוע הקידוחים. תקציב הפיתוח נקבע על 19.8 מיליון דולר, כאשר חלקה של נאוויטס בו הוא 4.6 מיליון דולר. לכן, במאגר זה יש סיכון כפול: שהטכנולוגיה הנדרשת לא תפותח בזמן הנדרש; או שהטכנולוגיה תפותח אך היישום ייכשל, ואז הנזק הכלכלי שייגרם לנאוויטאס עלול להיות גבוה יותר.

מאגרי שננדואה מכילים 240 מיליון חביות נפט ועוד 7 BCM גז טבעי. על החלק העיקרי של המאגר ועל החלק שנרכש מאוחר יותר ישולמו לממשלת ארה"ב תמלוגי־על של 15.89% ושל 18.75% בהתאמה. יחד עם התמלוג לשותף הכללי של נאוויטס, תמלוגי־העל משני החלקים של המאגר יהיו 21.04% ו־23.64% בהתאמה. תמלוגים אלו גבוהים מתמלוגי־העל על מאגר בקסקין ופוגעים ברווחיות הצפויה שננדואה אם פיתוחו יצליח. לפי תזרים המזומנים המהוון נאוויטס מעריכה שתחילת ההפקה משננדואה תהיה בסוף 2023. ההנחה המשמעותית שלה היא לקצב ההפקה שנתי של יותר מ־25 מיליון חביות נפט החל מ־2024 ועד 2028. קצב ההפקה ידעך במהירות לאחר מכן ל־10 מיליון חביות בשנה ב־2031, וההפקה תמשך בקצב נמוך עד 2046. בדומה להערכות בנוגע למאגר בקסקין, נאוויטס מפגינה אופטימיות לגבי מחיר הנפט בעתיד שאותו היא מעריכה ב־65.51 דולר לחבית בכל התקופה ומחיר הגז הטבעי יהיה 2.89 דולר ליחידת אנרגיה.

תחת ההנחות של נאוויטס השווי של מאגר שננדואה לפי מקדם היוון 12% הוא 415 מיליון דולר. אך גם כאן, לדעתנו, הערכות החברה לגבי מחיר הנפט אופטימיות מאוד. בנינו למאגר תזרים מהוון עם הנחות זהות לאלו של נאוויטס עם שינויים במחירי הנפט – 52 דולר לחבית בכל התקופה – ו־2.75 דולר ליחידת אנרגיה של גז. תחת ההנחות שלנו שווי חלקה המהוון (12%) של נאוויטס במאגר הוא 256 מיליון דולר. גם כאן, התוצאה רגישה מאוד למחיר הנפט. כל שינוי של דולר אחד במחיר עשוי להעלות או להוריד את השווי המהוון של המאגר ב־10.5 מיליון דולר.

מאגר GC 82 ונכסים נוספים

נאוויטס מחזיקה (100%) במאגר נפט נוסף במפרץ מקסיקו — GC 82 – שמכיל 18.6 מיליון חביות נפט ועוד 1 BCM גז, ובעליו ויתרו עליו ב־2014 בגלל חוסר כדאיות לפתח במחירי הנפט באותה עת. נאוויטס משלמת 63 אלף דולר בשנה לממשל בארה"ב על הרישיון, תשלום שימשך עד לביצוע קידוח ראשון). בשלב זה נאוויטס עדיין לא הכניסה שותף שיהיה מפעיל ברישיון ואין תוכנית לפיתוח קרוב. בנוסף, נאוויטס (30%) וקבוצת דלק (70%) מחזיקות בזכויות בבלוק 7 באוקיינוס האטלנטי מזרחית לקנדה.

השותפות יחליטו אם לבצע סקר תלת ממדי ברישיון לפי תוצאות הקידוחים שחברות אחרות צפויות לבצע ברישיונות סמוכים. השותפות מחוייבות להשקיע 48 מיליון דולר קנדי בפעולות חיפוש, כאשר רבע מהסכום הוא פיקדון שניתן לממשלת קנדה. לכן, אם נאוויטס לא תבצע השקעה ברישיון היא תשלם בפועל 3.6 מיליון דולר קנדי (2.7 מיליון דולר אמריקאי) על האחזקה בו.

בריטיש פטרוליום (BP) מתכוונת לקדוח החל מ־2020 ברישיונות סמוכים ונאוויטס מקווה שתוצאות חיוביות בקידוחים אלו יגבירו את ההסתברות להימצאות מאגר נפט בבלוק 7, שיצדיקו ביצוע סקר סיסמי תלת ממדי ברישיון. בנוסף, לנאוויטס זכויות בארבעה רשיונות נוספים במפרץ מקסיקו. שנאוויטס בוחנת את הכדאיות של קידוח בהן.

הקושי שבתמחור מניית נאוויטס פטרוליום

להערכתנו, כאמור, השווי שנובע לנאוויטס ממאגר בקסקין צפון, בניכוי החוב המיוחס למאגר זה, הוא 143 מיליון דולר. מכך יש להפחית 20.6 מיליון דולר, עודף ההתחייבויות הפיננסיות נטו של נאוויטס. המאגר מהווה עוגן עיקרי לשווי החברה והוא מצמצם מהותית את הסיכון של בעלי אג"ח א' בנאוויטס, שתפרע ביוני 2022. את השווי של מאגר שננדואה קשה מאוד להעריך כעת, בגלל הסיכונים הטכניים המורכבים והתלות הרבה של כדאיות פיתוחו במחירי הנפט. כך גם קשה להעריך את שווי חלקה של נאוויטס במאגר בקסקין דרום שעדיין אין תוכנית לפיתוחו. לכן קשה מאוד להעריך את שווייה של החברה. בנוסף, תמלוג־על של 6% מההכנסות שיגיע לשותף הכללי מהווה פגיעה מסויימת בשווי שנובע למחזיקי המניות. במודל שבנינו להערכת השווי שנובע לנאוויטס מבקסקין צפון הבאנו בחשבון את תמלוגי־העל במאגר, אך הם צפויים לפגוע בשווי העתידי של מאגרים נוספים.

את הבסיס לשווי המניה של נאוויטס ניתן לייחס לשווי של 123 מיליון דולר שאנחנו מעריכים שנובע לה ממאגר בקסקין צפון (פחות החוב נטו), ולהוסיף לו ערך מהותי נוסף שנובע משווי הנכסים הנוספים, זאת לפי ההערכה הסובייקטיבית של המשקיעים. לנאוויטס יש כעת 38.2 מיליון מניות רשומות שנסחרות במחיר של 14.61 שקל למניה, שמעניק לחברה שווי שוק של 558 מיליון שקל (155 מיליון דולר). בנוסף יש לנאוויטס 10.4 מיליון אופציות לא סחירות ועוד 3.6 מיליון אופציות לא סחירות הניתנות למימוש למניות תמורת תוספת מימוש של 2.56 דולר למניה ו־3.15 דולר למניה בהתאמה. מכיוון שאופציות אלו מצויות עמוק בתוך הכסף, סביר להניח שהן ימומשו ובכך יהיה דילול למחזיקי המניות הנוכחיים. בנוסף יש לנאוויטס גם 1.1 מיליון כתבי אופציה (2) עם מחיר מימוש של 3.73 דולר למניה ו־1.4 מיליון כתבי אופציה (4) עם מחיר מימוש של 4.33 דולר למניה.

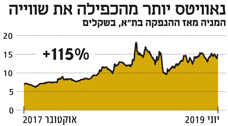

נאוויטס הגיעה להישג גדול כאשר באמצעות משאבים מצומצמים מאוד הגיעה לבעלות על חלק ממאגר נפט גדול שמתחיל להפיק. הצלחה זאת מקבלת ביטוי במחיר המניה שיותר מאשר הכפילה את ערכה מאז שהונפקה בספטמבר 2017.

הכותב הוא כלכלן בחברת הייטק