התקן שיקבור את ה־EBITDA כמדד ביצועי

התקן החשבונאי החדש – IFRS16 – שנכנס לתוקף בינואר, מטלטל את תוצאות החברות מוטות הנכסים המושכרים; שטחי מסחר, מלונות ומרכולים שאינם בבעלות החברות, נרשמים כנכס זכות שימוש בחברה ומנגד כהתחייבות בגין החכירה; מנגד, דמי השכירות המשולמים עוברים להירשם כהוצאות פחת וכהוצאות מימון; המאזן גדל, הרווח התפעולי גדל, ה-EBITDA מזנק והרווח הנקי יורד;"כלכליסט" מנתח את השפעת התקן על הערכות השווי, על המכפילים, ועל השינוי במדדי הביצוע כבסיס לתגמול מנהלים

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

דו"חות הרבעון הראשון של חברות ממגזרי הקמעונאות, מלונאות והתעופה, בהן פתאל, שופרסל, רמי לוי ודור אלון הציגו תנודות חריפות של עשרות אחוזים לעומת התקופה המקבילה ב־EBITDA שצמח, הרווח הנקי שצנח והמאזן שתפח בצורה משמעותית.

הסיבה לכך לא נעוצה בשינוי בפעילות של החברות או בדרמה כלשהי שתחוללה בשווקים שבהן הן פועלות, אלא בכניסתו לתוקף של תקן חשבונאי חדש — IFRS16 – שמשפיע בעיקר על חברות בעלות מרכיב נכסים גבוה בהסכמי שכירות. תקן זה, שפורסם ב־2016 על ידי המוסד לתקינה בינלאומית לחשבונאות, מחליף את התקן הקודם – IAS17 – ועוסק באופן שבו יש להתייחס חשבונאית להוצאות שכירות שעד כה היו מופיעות כהוצאות בדו"ח רווח והפסד. לאחר יישומו של התקן החדש, בתחילת 2019, הוצאות השכירות נרשמות כהוצאות פחת וכהוצאות מימון, והדבר יצר את השינויים החדים בדו"חות. "כלכליסט" בודק אם שינוי התקן ישפיע גם על שווי החברות.

| |||

התקן החדש גורם, כאמור, לניפוח מאזן החברה השוכרת, שלתוכו נכנסים הנכסים המושכרים בשל זכות השימוש בהם, ומנגד החברה רושמת במאזן התחייבות בגין דמי השכירות העתידיים לאורך תקופת ההסכם עם המשכיר. שיטה זו גורמת גם לשינוי בדו"ח התזרים, כאשר מרכיב הקרן מיוחס לתזרים מפעילות מימון, והחברה יכולה לבחור אם לייחס את מרכיב הריבית בדמי השכירות לתזרים מפעילות שוטפת או מפעילות מימון. עיקר ההשפעה של התקן החדש, כאמור, היא על חברות בעלות רכיב גבוה של נכסים בהשכרה. כך, למשל, בחברת המלונות פתאל הנסחרת בתל אביב לפי שווי של 5.9 מיליארד שקל, שלתקן הייתה השלכה דרמטית על תוצאותיה.

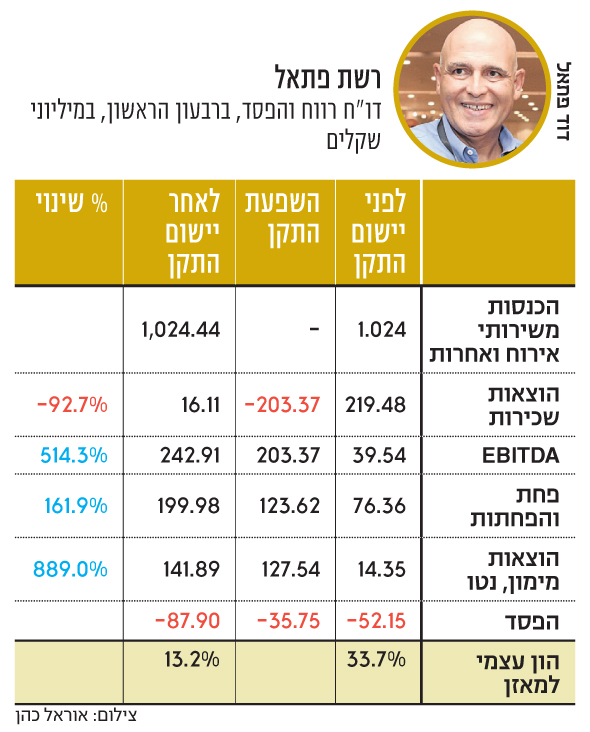

המאזן של רשת פתאל הכפיל את עצמו

פתאל פועלת במודל מעורב, כאשר 83 מהמלונות הם בבעלותה, 110 מלונות בשכירות ו־10 מלונות במודל ניהול. עקב המרכיב הגבוה של המלונות בשכירות ה־EBITDA (רווח תפעולי לפני פחת והפחתות) שלה זינק ביותר מפי 5 לעומת הרבעון המקביל, ל־203 מיליון שקל, והמאזן שלה יותר מלהכפיל את עצמו ל־21.4 מיליארד שקל. הסיבה, החברה רשמה במאזן התחייבות של 12.5 מיליארד שקל בגין החכירה, בעוד שללא יישום התקן המאזן שלה היה עומד על 9.3 מיליארד שקל וה־EBITDA היה עומד על 40 מיליון שקל. גם הוצאות המימון של פתאל זינקו כתוצאה מיישום התקן ל־142 מיליון שקל לעומת 14.3 מיליון שקל בנטרול התקן החדש. בשורה התחתונה, פתאל חתמה את הרבעון הראשון בהפסד של 88 מיליון שקל, כאשר לפי השיטה החשבונאית הקודמת ההפסד היה עומד על 52 מיליון שקל. התקן החדש חתך גם את ההון העצמי של פתאל, שעמד על 2.82 מיליארד שקל לעומת 3.14 מיליארד שקל לפי התקן הישן, ויחס ההון עצמי למאזן שעמד על 33.7% לפני יישום התקן צנח לכ־13.2%.

ה־EBITDA של רמי לוי זינק ב־70%

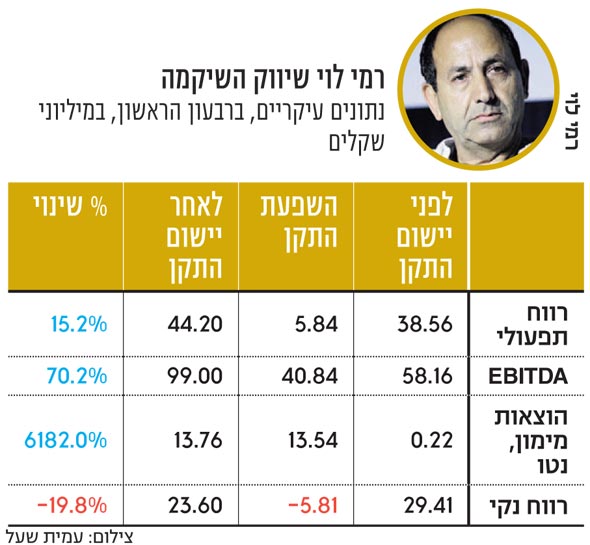

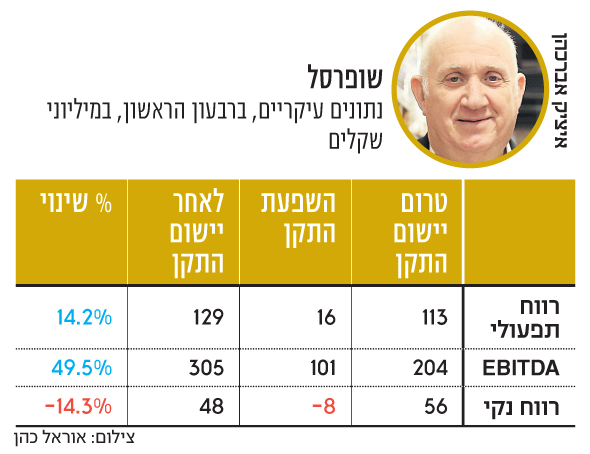

אותו סיפור חוזר על עצמו גם בדו"חות הרבעון הראשון של שופרסל שבסוף 2018 הפעילה 358 סניפים,רובם בהשכרה. הרווח התפעולי של שופרסל צמח ב־14% כתוצאה מיישום התקן, ל־129 מיליון שקל לעומת 113 מיליון שקל בנטרולו; ה־EBITDA זינק ב־50% לעומת התקופה המקבילה ל־305 מיליון שקל, אל מול 204 מיליון שקל בנטרול התקן; והרווח הנקי צנח ב־14.3% לעומת התקופה המקבילה, ל־48 מיליון שקל אל מול 56 מיליון שקל בנטרול התקן. גם ברשת רמי לוי שכל 51 הסניפים שהיא מפעילה הנם תחת הסכמי הסכמי שכירות הרווח התפעולי צמח ב־15% כתוצאה מיישום התקן, ל־44 מיליון שקל אל מול 38 מיליון שקל בנטרול; ה־EBITDA צמח ב־70%, ל־99 מיליון שקל לעומת 58 מיליון שקל בנטרול התקן; והרווח הנקי נחתך ב־20% לעומת הרבעון המקביל, ל־23.5 מיליון שקל אל מול 29.4 מיליון שקל בנטרול התקן.

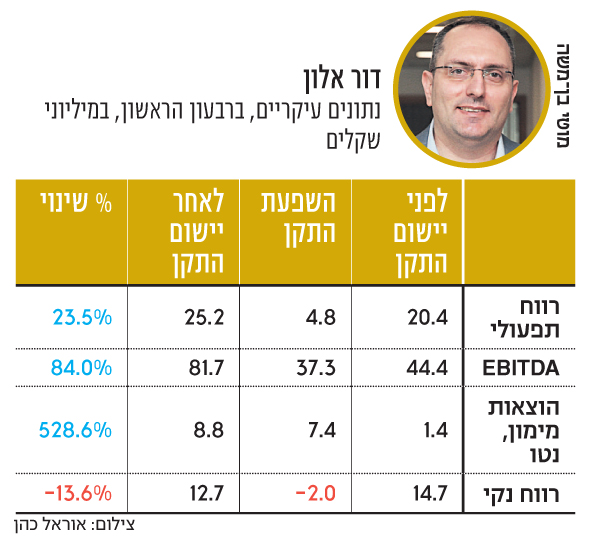

השפעת התקן ניכרת גם בדו"חות דור אלון שעוסקת במתחמי תדלוק ומסחר וכן בעלת רשת AM:PM, שמפעילה 292 נכסים במודל מעורב של בעלות, השכרה וחכירה מרמ"י, הן ברמת הרווח התפעולי והן ברמת ה־EBITDA שצמחו כתוצאה מיישום התקן ב־23.5% וב־84% בהתאמה, כאשר הרווח הנקי צנח ב־13.6%, ל־12.7 מיליון שקל אל מול 14.7 מיליון שקל בנטרול התקן.

"מדובר בתקן מהפכני שמשנה סדרי בראשית, קודם כל במאזן", אמר ל"כלכלסיט" רו"ח שלומי שוב, ראש תוכנית חשבונאות וסגן דיקן בבית הספר אריסון למנהל עסקים במרכז הבינתחומי הרצליה, ובעל חברת IFRS קונסלטינג. "בצד הנכסים מצטרף למאזן במועד תחילת החכירה נכס חדש – נכס זכות שימוש – ומצד שני מצטרפת התחייבות פיננסית חדשה לפי הערך הנוכחי של תשלומי החכירה הקבועים. בתחילת תקופת החכירה מדובר בעלייה זהה בצד הנכסים ובצד ההתחייבויות שמגדילה את יחס המינוף במאזן. מאחר שהוצאות המימון גבוהות יותר בתחילת התקופה, בחלק הראשון של תקופת החכירה יירשמו הוצאות גבוהות יותר מאשר בחלק האחרון שלה. מבחינת מרבית החברות, לרבות כאלה שנמצאות בצמיחה או בהצטיידות, התקן יפגע ברווח וביתרת העודפים לחלוקה".

זה ישפיע דרמטית על דו"ח תזרים המזומנים

"לכאורה לתקן החדש אין השפעה על זרימת המזומנים, אבל לו יש השפעה דרמטית על אופן סיווג שלהם. 'החזר הקרן' של ההתחייבות הפיננסית עובר מהפעילות השוטפת לפעילות מימון ומרכיב הריבית ירשם בהתאם להחלטת החברה. בשורה התחתונה, תזרים המזומנים מפעילות שוטפת לפני ריבית גדל בדיוק בגובה דמי החכירה, וכך גם ה־EBITDA, וזה שינוי דרמטי. הסיבה לכך היא שהוצאות המימון מוצגות בדו"ח רווח והפסד מתחת לרווח התפעולי, כאשר הוצאות ההפחתה מנוטרלות ב־EBITDA. אין לי ספק שה־EBITDA, כמדד ביצועי בפני עצמו, מאבד מאוד מהחשיבות שלו. גם כך, בעבר, לקחת רווח ללא הוצאות פחת זה כמו לרשום הכנסות ללא עלות מכר. כעת הבעיה הזו מתחדדת. לדעתי, למשל, חייבים לתקן מיידית מנגנוני בונוסים למנהלים שמבוססים על מדד זה".

"בדרך למהפכה חשבונאית נוספת בעתיד"

מהו הרציונל הכלכלי העומד מאחורי התקן?

"אם בעבר ההסתכלות החשבונאית הייתה בעיקר על נכסים פיזיים היום המושג של נכסים לא מוחשיים התפתח. עד כה השימוש בחכירות תפעוליות שימש בחלק מהמקרים כדי לגייס חוב מבלי לרשום אותו במאזן. הדבר יצר פער לא סביר בין שכירות לבין רכישה והיווה פתח למניפולציות. חברות מתוחכמות ניצלו זאת ובחלק מהמקרים לא ידענו מה המינוף האמיתי של החברות. אני צופה שבעוד 10 שנים תגיע מהפכה חשבונאית נוספת מאותה משפחה שתטפל בהתקשרויות החוץ מאזניות, כמו הזמנות של מלאי ושירותים עתידיים".

על אילו סקטורים התקן משפיע באופן המהותי ביותר?

"ההשפעה הדרמטית של התקן היא בעיקר על חברות קמעונאיות מכל התחומים כו אופנה, מזון ודלק וכן על חברות תחבורה, תעופה והובלה ימית שעושות שימוש בחכירות תפעוליות במסגרת פעילות הליבה שלהן".

בדו"חות הרבעון הראשון ראינו צניחה חדה ברווח הנקי כתוצאה מיישום התקן.

האם מכפיל הרווח, שנחשב לאינדיקטור המוביל לתמחור בשוק ההון, יאבד מהרלבנטיות שלו?

"זה נכון. במקום זאת, אני חושב שהרווח התפעולי החדש הוא מדד מצוין ומדויק מאוד מאחר והוא מפריד את רכיב המימון. בין אם הולכים על מכפיל רווח תפעולי הרי שצריך להוריד את החוב הפיננסי המותאם — וזה כבר לא יהיה פשוט כמו פעם. כדי להימנע מהצורך בהתאמת החוב הפיננסי יהיה צורך לתת בעתיד מידע על דמי השכירות. לכאורה אין דרישה כזאת של התקן, אבל בהחלט יתכן שהחברות יספקו את המידע מרצונן, או שלחלופין, הנושא יוסדר על ידי רשות ני"ע".

האם להערכתך יש להתייחס להתחייבות החכירה כאל חלק מהחוב הפיננסי של החברה?

"כן, ויש לכך משמעות בחברות ממונפות. הערכות השווי שנעשו עד כה לפי מודל תזרים מזומנים מהוון (DCF), שבו שווי הפעילות מחושב על ידי היוון של תזרימי המזומנים העתידיים ומכך מופחת שווי החוב הפיננסי. ככל שבהתאם לתפיסה של התקן החדש דמי החכירה הן הוצאה פיננסית במהותה, הרי ששיעור ההיוון שלה – שיעור הריבית התוספתי של החוכר – הוא בדרך כלל נמוך משמעותית משיעור ההיוון שבו נעשה לצורך חישוב שווי הפעילות (WACC – מחיר ההון המשוקלל). מה שיוביל לפגיעה בשווי המניות".

האם הקובננטים של חברות שהנפיקו אג"ח לפני יישום התקן יצטרכו להתעדכן?

"חד־משמעית כן. גם אם יש כאלה שלא כל כך אוהבים את השינוי. זאת עובדה מוגמרת ואלו הנתונים בדו"חות בפועל. זה לא מעשי לבצע לנצח התאמות ולהחזיר את הגלגל לאחור".

האתגר: השוואה לחברות בתקינה בארה"ב

גם ד"ר (רוח) צור פניגשטיין, שותף במחלקה הכלכלית בפירמת רואי החשבון PwC ישראל, סבור שלתקן החדש יש השפעה דרמטית על הדיווח החשבונאי, בפרט ביחס לחברות עתירות חוזי שכירות, ולכן יש לו גם השפעה דרמטית על עולם הערכות השווי.

"ההנחה הבסיסית בתחום הערכות השווי, בעקבות כניסת התקן היא כי שוויי החברות כשלעצמם אינם צריכים להשתנות", אמר פניגשטיין. "מעריכי השווי, כמו גם אנליסטים ומשקיעים, ניצבים עכשיו בפני דילמה. בבואם לנתח את החברה. האם לאמץ את התקן החדש, ולהעריך את שווי החברה על־בסיס הדיווח שהוא מכתיב, או להתעלם ממנו ולהעריך את שווי החברה על־בסיס הדיווח טרום התקן, כלומר — "לקלף" את השפעות התקן החדש מן הדו"חות הכספיים ולהתבסס על הדיווח החשבונאי בלא השפעות התקן. בעיניי, האתגר חשוב ביותר הוא איך עושים השוואה לחברות הנתונות תחת התקן החדש חרף כללי החשבונאות המיושמים בארה"ב (US GAAP). התקן האמריקאי המקביל, אומנם מחייב יצירת נכס והתחייבות בדומה לתקן הבינלאומי, אך אינו משנה את ה־EBITDA והרווח התפעולי. כפועל יוצא, נפגעת יכולת ההשוואה עם חלק משמעותי מחברות ההשוואה הפוטנציאליות.

איך להערכתך יתמודדו עם בעיית המכפילים כתוצאה מיישום התקן?

"אפשר להתמודד עם זה בשתי דרכים — אימוץ התקן החדש או התעלמות ממנו לצורך חישובי המכפיל. כרגע נראה כי בתקופת המעבר, במיוחד כשיש לעשות שימוש במכפילים אשר מחושבים על־פני שנה ולפעמים שנתיים אחורה, וגם כאשר משווים חברות הכפופות לחשבונאות בינלאומית, עדיף להתעלם מהתקן לצורך הערכות שווי. מה עוד, שתחת התקן החדש יכולים להיות הבדלים בין חברות זהות אך עם תקופות שכירות שונות. עם זאת, לצורך ניתוח פיננסי אין להתעלם ממנו — וכך עושות גם חברות הדירוג אף טרם חלות התקן".

התקן החדש יוצר עיוותים במכפילים

לדברי גיל דטנר, אנליסט תקשורת וקמעונאות בלאומי שוקי הון, "התקן יוצר עיוותים במכפילים, ובמיוחד במכפיל EV/EBITDA.. עם הזמן השוק יידע איך לעשות את הנטרולים ברגע שכולם יעבדו באותה שיטה, אך גם אז יכולים להיווצר עיוותים בהשוואה לחברות הפועלות במדינות שמדווחות על פי תקני חשבונאות שונים". חיזוק לדברים אלה ניתן למצוא בעבודה שהכינה רו"ח מיכל אלשיך, מנהלת מחקר בדיסקונט ברוקראז', שבדקה את השפעת התקן על קמעונאיות המזון.

| |||

העבודה התבססה על גילוי שהחברות נתנו על השפעות התקן החזויות על דו"חותיהן, וניתן לראות בה את מגמת השינוי הדרמטית במכפילי החברות בעקבות יישום התקן. כך, למשל, כל מכפילי הרווח של שלוש קמעונאיות המזון עלו ומכפילי EV/EBITDA ירדו בצורה משמעותית. מכפיל הרווח של שופרסל לפני יישום התקן עמד על 20.1, ולאחר היישום התקן הוא עמד על 22.4. בחברת רמי לוי מכפיל הרווח עלה מ־18.1 לפני יישום התקן, ל־21.8 לאחר החלתו ואילו בויקטורי מכפיל הרווח טרום יישום התקן עמד על 17.6 ולאחר יישום התקן עלה מכפיל הרווח ל־21.4. מנגד, מכפיל EV/EBITDA בשופרסל טרום יישום התקן עמד על 10, ולאחר החלתו הוא ירד ל־6.7, ברמי לוי המכפיל טרום יישום התקן עמד על 7.7 ולאחר יישומו הוא ירד ל־4.9, אצל ובויקטורי המכפיל עמד על 8.6 טרום החלת התקן ולאחר יישומו הוא ירד ל־4.6.

"במצב שבו שתי חברות הפועלות באותו סקטור כאשר אחת מוטת חכירה והשנייה פחות, עדיין קיימת בעייתיות עקב הפערים בהוצאות הפחת שלהן אשר צריך לדעת איך לנטרל אותן" אמר דטנר. "הכלי של מכפיל הרווח נפגע לפחות בטווח הקצר, עם השנים הפגיעה בו תפחת ככל שתתקדם תקופת החכירה. הכלי של המכפילים נפגע לפחות עד שהשוק יידע לנטרל את השפעת התקן אשר יוצר סיבוכים גם לשם השוואה היסטורית וגם לשם השוואה בין חברות מאותו הסקטור. כאנליסט שמסתמך יותר על מודל ה־DCF ופחות על מכפילים, האתגר הוא לנטרל את הוצאות החכירה מהפחת. אינני מתייחס להתחייבות בגין החכירה כחלק מהחוב פיננסי של החברה מכיוון שדמי החכירה נמצאים כבר בתוך מודל התזרים".