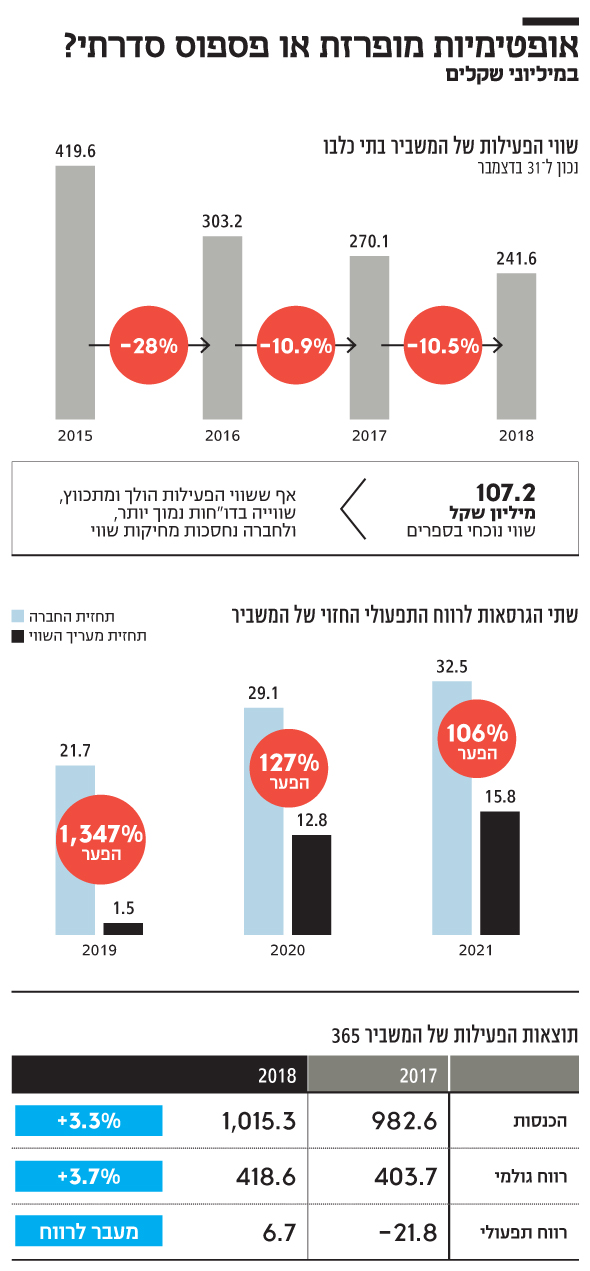

פער של 1,350%: "היסטורית, הערכות המשביר את תוצאותיה אינן מהמשובחות"

אף שרשת בתי הכלבו שבשליטת רמי שביט עברה לרווחיות ב־2018, מעריך השווי שלה לא קונה את תחזיותיה לרווח התפעולי בשנים הבאות. המשביר צופה רווח תפעולי של 21.7 מיליון שקל ב־2019, פי 14.5 מהרו"ח שמעריך אותו ב־1.5 מיליון שקל

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

המשביר 365 שבשליטת רמי שביט מסיימת את 2018 עם שיפור משמעותי בתוצאות העסקיות, ומעבר לרווחיות, אבל עם חילוקי דעות ופער תהומי בינה לבין מעריך השווי שלה באשר לתחזית הרווח העתידית של החברה.

ההכנסות של המשביר צמחו ברבעון הרביעי של 2018 ב־13.6% לעומת התקופה המקבילה, ל־291.7 מיליון שקל, והרווח הגולמי טיפס ב־24.5% ועמד על 125.4 מיליון שקל. בשורת הרווח התפעולי המשביר עברה לרווח של 10.7 מיליון שקל, בהשוואה להפסד תפעולי של 4.9 מיליון שקל ברבעון הרביעי של 2017. חרף השיפור, מניית המשביר צנחה אתמול ב־10% בעקבות פרסום הדו"חות.

לפי ההערכות של הנהלת המשביר, כפי שהן מופיעות בהערכת השווי שצורפה לדו"חות השנתיים, הרווח התפעולי של רשת בתי הכלבו ב־2019 צפוי לעמוד על 21.7 מיליון שקל. אלא שהאופטימיות של החברה לא מקבלת ביטוי במודל של מעריך השווי, רו"ח יאיר שלהב, שהעריך שהרווח התפעולי של בתי הכלבו ב־2019 יעמוד על סכום צנוע בהרבה של 1.5 מיליון שקל. שלהב מסביר את החלטתו שלא לאמץ את תחזיות החברה בכך ש"היסטוריית החברה בכול הנוגע לאמידת תוצאותיה העתידיות אינה מן המשובחות". לדברי מעריך השווי, בכול אחת משנים האחרונות המשביר לא הצליחה לעמוד באומדנים של עצמה, אך הוא מסייג זאת וכותב שעם זאת, ב־2018 ניכר קירוב משמעותי באומדני החברה ביחס לתוצאות בפועל וזאת בהשוואה לסטיות בשנים קודמות.

גם רמי שביט, בעל השליטה ומנכ"ל המשביר 365 מפנה את תשומת הלב לתחזית שניתנה ואמר ל"כלכליסט": "ב־2018 עשינו טוב יותר מהתחזית של מעריך השווי גם במכירות וגם בשיעור הרווח הגולמי. אנחנו חושבים שהתהליכים שעשינו הם לא חד־פעמיים, אלא ארוכי טווח. אני עדיין מאמין שיש מקום לקמעונאות בישראל. התוצאות יוכיחו את זה. התחזיות שלנו הן שאנחנו הולכים לתקופה יותר טובה".

בשורה התחתונה הערכת השווי קובעת ששווי הפעילות של רשת בתי הכלבו הוא 241.6 מיליון שקל, ירידה של 10.5% בהשוואה להערכת השווי שפורסמה לפני שנה, וירידה של 42.4% לעומת הערכת השווי לפעילות בתי הכלבו לסוף 2015.

רו"ח שלהב מצדיק את ההפרש המשמעותי בין הערכות השווי בכך ש"החברה באופן מובהק לא הצליחה בשנים האחרונות לעמוד בתחזיות והישגיה נפלו מהיעדים ומהתחזיות. כפועל יוצא, ועד שתוכח יכולת זו, קיצצתי וקיצצתי שנית באופן משמעותי בתחזיות ההנהלה". בין הפרמטרים שהביאו לירידה בשווי של המשביר בתי כלבו ניתן לציין את העלייה בשיעור ההיוון מ־10.4% לרמה של 12%, ועלייה בהוצאות הפרסום שמעריך השווי מייחס לרשת בתי הכלבו לסכום קבוע של 13.4 מיליון שקל.

שביט הביע בשיחה עם "כלכליסט" אופטימיות ביחס לעתידה של רשת בתי הכלבו ואמר, "המתחרים שלי בטופ, הם יכולים רק לרדת. אנחנו היינו כל כך למטה, שאנחנו יכולים רק לעלות". שביט תולה את השיפור בתוצאות העסקיות במיקוד העסקי של החברה, אחרי שזאת מכרה את רשת ניו־פארם לשופרסל בדצמבר 2017. לדבריו, "אנחנו מציגים שיפור במכירות בחנויות זהות, ירדנו בהוצאות שכר הדירה ובהוצאות הנהלה וכלליות, והמציאות מפגישה אותנו עם רצפת מכירה טובה יותר מכפי שהיא הייתה בעבר".

לדברי שביט הוא רואה פוטנציאל לשיפור נוסף בתוצאות המשביר ושם את הדגש על הגדלת המכירות למטר בסניפי המשביר בתי כלבו ועל שיפור הרווחיות הגולמית. רשת בתי הכלבו התוותה ב־2018 אסטרטגיה חדשה של התקשרות עם ספקים שבמסגרתה היבוא המקביל התמקד בקטגוריות ספציפיות ובוצעה הטיה של חלק ניכר מההתקשרויות עם הספקים מקונסיגנציה (משגור) לקנייה ורכישה למלאי.

"בגלל שיטת הקונסיגנציה נפגענו ברווחיות הגולמית. שינינו את המודל. בעבר היו מספקים לנו מלאים והיינו מתפשרים על מה שהספק מביא, היום אנחנו מביאים מה שאנחנו רוצים. אם בעבר היינו מכינים סחורה פעמיים בשנה, עכשיו אנחנו מחדשים את רצפת המכירה עם סחורה חדשה כל שבוע. קראו לזה 'שיטת זארה' עכשיו המשביר משנה את פניו, אנחנו כל הזמן מחדשים את. אנחנו עובדים על 40% גולמי וחושבים שאנחנו יכלים לשפר את הרווחיות ב־20%, בכך שנחסוך את מה שבעבר שילמנו לטובת הקונסיגנציה".

בשבועות האחרונים ניכרת ירידה משמעותית בתשואת האג"ח של המשביר 365, והאג"ח הארוכות (סדרה ה') נסחרות בתשואה לפדיון של 14.6%. אף שמדובר בתשואת זבל, מדובר בשיפור בהשוואה לתשואה של 24.9% שבה הן נסחרו רק לפני כחודשיים. בסוף 2018 החוב של המשביר 365 כלפי מחזיקי האג"ח עמד על 87 מיליון שקל, בזמן שיתרות המזומנים של החברה (מאוחד) הסתכמו ב־52.5 מיליון שקל.