בזק עדיין לא הגיעה לתחתית החבית

קריסתה של קבוצת התקשורת, שהתנהלה כאילו אין מחר חרף כל סימני האזהרה שהבהבו, היתה צפויה; גם בנטרול חלקן של החשודה המיידית yes והמחיקה בגלל פרישת עובדים הרווח הנקי התכווץ ב־25%; עם הון עצמי שנחתך ב־80% בתוך שנה, שירות החוב שתפח פי 2.7 מתחילת העשור יהווה אתגר עבור בזק; שש נקודות החולשה שמטרידות את רודב

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

1 | המחיקות הן לא כל הסיפור

שלמה רודב, יו"ר בזק, לא יכול היה שלא לבקש את סליחת המשקיעים עם פרסום הדו"חות הכספיים ל־2018. "אני לוקח אחריות מלאה על הירידה במחיר המניה, זה קרה במשמרת שלי. אני אחראי ואני מתנצל על כך", אמר רודב בשיחת הוועידה עם המשקיעים לסקירת הדו"חות. רודב הבטיח לבעלי המניות שהאזינו לשיחה שהדירקטוריון וההנהלה עושים כל שביכולתם כדי לשפר את המצב. אבל אם נסתמך על מחיר המניה כאינדיקציה לציפיות המשקיעים, נראה שהם לא השתכנעו מדבריו של היו"ר. מניית בזק סיימה את אותו יום בירידה של 5% והשלימה צניחה של 54% בשנתיים. העובדה שההרעה בתוצאות העסקיות היתה צפויה, ושההפסד לא הפתיע, אולי הפחיתה מעוצמת הכאב של המשקיעים, אך לבטח לא היה בכוחה כדי למנוע אותו. גם תאונת רכבת בהילוך אטי היא תאונה.

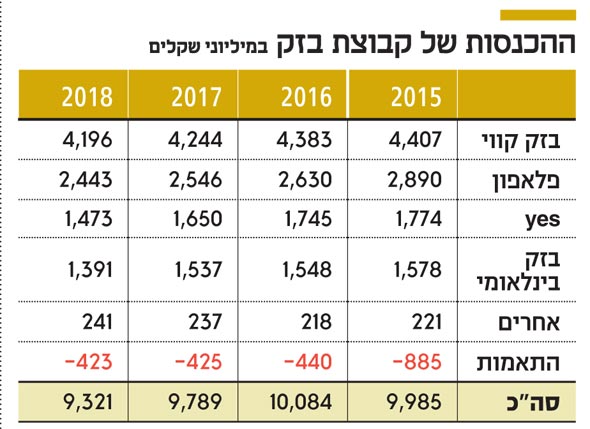

קשה למצוא בדו"חות הכספיים של בזק נקודות אור של ממש, כשרווח נקי של 1.23 מיליארד שקל ב־2017 הופך להפסד של 1.07 מיליארד שקל ב־2018, וכשההון העצמי מתכווץ בתוך שנה ב־80% ומגיע לשפל של 434 מיליון שקל. זה נכון שעיקר הירידה ברווח מיוחסת להפחתת השווי של yes ולהפרשות בעקבות אימוץ תוכנית פרישה מרצון לעובדי החברה. אבל גם אם ננטרל את אותם אירועים חריגים, נגלה שהרווח הנקי של בזק ב־2018 התכווץ ב־25% ושזו היתה שנה שלישית ברציפות שקבוצת בזק חווה שחיקה בהכנסות בכל תחומי הפעילות העיקריים שלה - החל מהפעילות הקווית, דרך החברות־הבנות פלאפון ו־yes, וכלה בבזק בינלאומי.

| |||

2 | אחרי שנתנה לבעלי המניות, בזק מצפה לקבל בחזרה

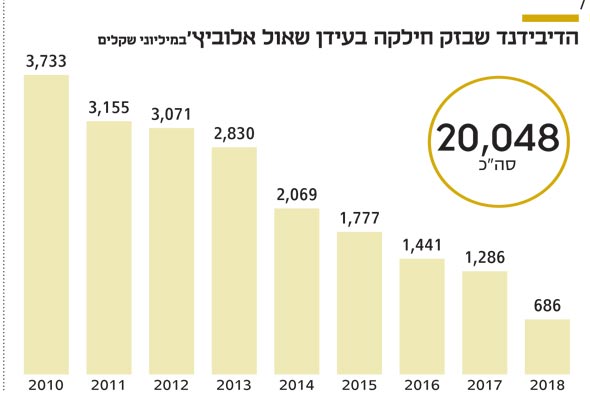

הדירקטוריון של בזק מגיב למציאות החדשה באמצעות שני מהלכים, שהם שני צדדים של אותו המטבע – עצירת דיבידנדים לבעלי המניות וגיוס הון מבעלי המניות. אחרי עשור שבו בזק נתנה ובעלי המניות קיבלו, עכשיו הגלגל מתהפך ובזק מצפה לקבל בחזרה מבעלי המניות שלה. עצירת הדיבידנדים לבעלי המניות היא החלטה מסוג "אל תעשה". בעקבות ההפסד של בזק הדירקטוריון החליט לבטל את מדיניות חלוקת הדיבידנד. אל יקל הדבר בעיניכם, שכן עסקינן בחברה שהרוויחה ביושר את הכינוי "מכונת דיבידנדים" בעקבות חלוקת דיבידנד בסכום מצטבר של 20 מיליארד שקל, מאז ששאול אלוביץ' רכש את השליטה בה בתחילת העשור. בדיווח ששוגר לבורסה דקות לפני פרסום הדו"חות הכספיים נכתב שהדירקטוריון החליט שלא יהיה נכון לשמר מדיניות דיבידנד כאשר בפועל היא אינה אפקטיבית, וכן שההחלטה התקבלה "בנסיבות שנוצרו על רקע חוסר האפשרות לחלוקת דיבידנד בשל צפי לאי־עמידה במבחן הרווח בשנתיים הקרובות".

גיוס ההון מבעלי המניות היא החלטה מסוג "עשה". הדירקטוריון של בזק נערך לגיוס הון פוטנציאלי של עד כ־2 מיליארד שקל באמצעות הנפקת זכויות. אם ההנפקה הנרקמת תצא אל הפועל, היא צפויה לאפשר ירידה מהירה בחוב של בזק, שמירה על דירוג גבוה, ושיפור ביכולת לשרת את החוב של החברה לנושים. אלא מה? הנפקה וקוץ בה. הגיוס המתוכנן של בזק נעשה כשהמניה נמצאת בשפל של שש השנים האחרונות. זה המחיר שבעלי המניות משלמים כשגיוס נעשה תחת לחץ כשהנסיבות כופות אותו על החברה. הגיוס מותנה באישור בעלי המניות של בזק למהלך ובקבלת אישור משרד התקשורת לתרחיש שבו בי־קום תחדל מלהיות בעלת השליטה בבזק.

אי אפשר לנתק את הזיקה בין הדיבידנדים שבזק חילקה בעבר לבין גיוס ההון שצפוי להתרחש בעתיד. בעידן אלוביץ' בזק לא הסתפקה בחלוקת כל הרווח הנקי של החברה, אלא שהיא פנתה לבית המשפט כדי שזה יאשר לה לחלק דיבידנד נוסף של 3 מיליארד שקל בדרך של הפחתת הון. ואישור כזה אכן ניתן. הדירקטוריון של בזק שהמליץ על חלוקת הדיבידנדים בעבר אינו הדירקטוריון שמכהן כיום, ובעלי המניות שקיבלו את הדיבידנד אז אינם בהכרח אלו שמחזיקים באותן מניות כיום. אבל החברה אותה חברה, ואותם 3 מיליארד שקל שחולקו אז שלא מתוך הרווחים של בזק כל כך חסרים לחברה היום.

3 | החוב שהולך ותופח גדול על מידותיה ההולכות ומתכווצות של בזק

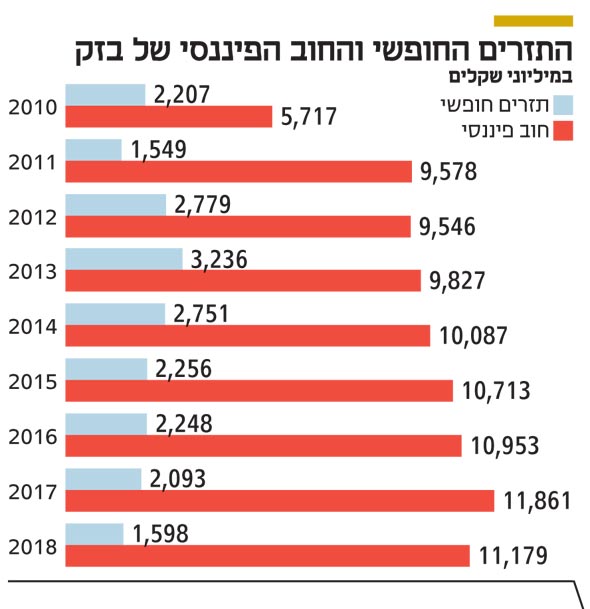

עם הפסד כבד של 1.07 מיליארד שקל ובלי 80% מההון העצמי שנמחק ב־2018, תשומת הלב של המשקיעים עוברת מהמניות החבוטות של בזק לאג"ח של החברה, שלעת עתה מפגינות יציבות. החוב הפיננסי של בזק, שעומד על 11.2 מיליארד שקל, הוכפל פי 2.7 מאז אלוביץ' רכש את השליטה בבזק באפריל 2010, והוא גדול על מידותיה ההולכות ומתכווצות של החברה.

הנקודה המטרידה במקרה של בזק היא שהחוב שלה התרחב בזמן שתזרים המזומנים החופשי שלה התכווץ. המשמעות היא שלבזק יש יותר שימושים ופחות מקורות. התזרים החופשי של בזק עמד בשנה שחלפה על 1.6 מיליארד שקל, ירידה של 24% ביחס ל־2017. מה צפוי להיות התזרים החופשי של בזק ב־2019? לאורך שנים בזק מפרסמת באופן וולונטרי תחזית שכוללת שלושה נתונים קבועים: רווח נקי, EBITDA ותזרים מזומנים חופשי. אלא שבתחזית שבזק סיפקה ל־2019 הנתון ביחס לתזרים המזומנים החופשי נעלם והתחלף בנתון שמתייחס להשקעות של החברה. מנהל הכספים הראשי של קבוצת בזק, יהלי רוטנברג, הסביר שההחלטה להימנע ממתן תחזית בנוגע לתזרים המזומנים החופשי נובעת מאי־ודאות וקושי לחזות עיתוי של הוצאות מסוימות. השמטת התזרים החופשי מהתחזית היא החלטה שנתונה בידי הנהלת החברה, והיא לגיטימית בדיוק כמו תחושת האכזבה של המשקיעים מכך. בדרך כלל מנהלים ששים לספק נתונים חיוביים כשם שהם נרתעים מלנפק נתונים שליליים. בשלב זה נותר רק לקוות שהמקרה של בזק הוא היוצא מן הכלל.

4 | מה שווה הערכת שווי אם התחזית הקודרת שמופיעה בה אינה משוקללת?

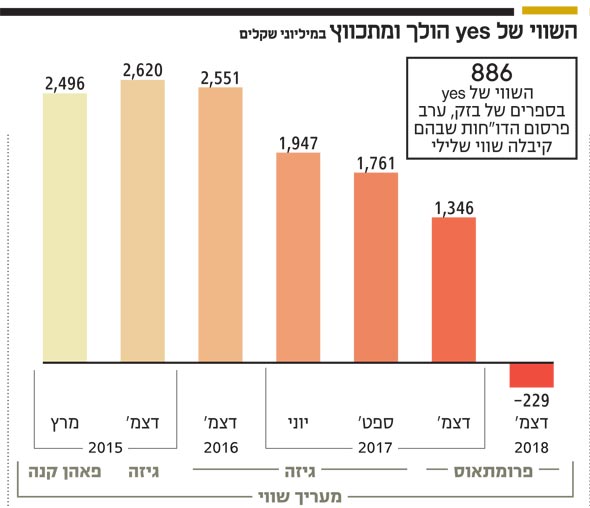

לדו"חות הכספיים השנתיים של בזק צורף קובץ מרתק ובו הערכת שווי הפעילות של yes לסוף דצמבר 2018 שהוכנה על ידי חברת פרומתאוס ייעוץ כלכלי. השורה התחתונה של האנליזה היא ששווי הפעילות של yes בהתאם למודל היוון תזרים מזומנים (DCF) הוא שלילי ועומד על מינוס 871 מיליון שקל. ההנחה המרכזית בבסיס התחזית של פרומתאוס היא שמוצר לווייני לא יכול להתחרות במוצר IP (טלוויזיה רב־ערוצית באינטרנט) לאורך זמן, בשל הפער המתרחב בחוויית הלקוח. הערכת השווי משקפת תהליך הגירה הדרגתי משידורי לוויין להפצת שידורים על בסיס רשת האינטרנט. בחברת yes כבר החליטו על שינוי במודל הטכנולוגי והעסקי, אולם לנוכח הצפי להמשך רמת תחרות גבוהה ומבנה הוצאות קשיח יחסית, בפרומתאוס צופים ל־yes הפסדים תפעוליים ותזרימים שליליים משמעותיים גם בשנים הבאות.

לאור שווי הפעילות השלילי ובהתאם לתקני החשבונאות, נדרש להעריך את שווייה של yes לפי שיטת השווי הנכסי (NAV). אלא שגם לפי שיטה זו, בפרומתאוס הגיעו למסקנה שהשווי של yes הוא שלילי ועומד על מינוס 229 מיליון שקל. הפער בין השווי של yes בדו"חות של בזק, שעמד ערב פרסום הדו"חות על 886 מיליון שקל, לשווי בהערכה של פרומתאוס שנקבע על מינוס 229 מיליון שקל, חייב את בזק להכיר בירידת ערך של 1.1 מיליארד שקל בשווי של yes.

הנקודה המטרידה בהערכת השווי של פרומתאוס היא טבלה שמופיעה בה פעמיים ומתארת את התפתחות השווי של חברת הלוויין במרוצת השנים. דווקא במרץ 2015, ערב עסקת בעלי העניין שבמסגרתה בזק שהיתה בשליטת אלוביץ' רכשה את מניות yes מיורוקום, שגם היא היתה בשליטת אלוביץ, שווי הפעילות של yes כפי שנקבע בהערכת השווי של פאהן קנה עמד על 2.5 מיליארד שקל.

האם לפני ארבע שנים צריך היה להיות נביא כדי לחזות את התחרות בשוק הטלוויזיה הרב־ערוצית? התשובה לכך היא לא נחרץ. שהרי הדברים כתובים שחור על גבי לבן בהערכת השווי שהוכנה על ידי פאהן קנה: "בחודש דצמבר 2014 השיקה סלקום שירות המאפשר צפייה בתוכני וידיאו במתכונת OTT באמצעות רשת האינטרנט, וכן תוכני מערך ה־DTT", נכתב בעמוד 20 של האנליזה. עוד באותו עמוד צוין שלמיטב ידיעת החברה, גורמים נוספים שוקלים השקת שירותים דומים, וכן ש"ביסוסם והתפתחותם של שירותים כאמור עלולים להשפיע מהותית על התחרות בתחום השידורים, המבוססת כיום על תשתיות ייעודיות". חבל שהתחזית הקודרת של פאהן קנה התממשה, ובדיעבד חבל עוד יותר שהיא לא באה לידי ביטוי במידה רבה יותר בהערכת השווי של yes.

5 | אם אין אמות מידה, אז אין מקל ואין במה לאיים

בעלת השליטה בזק, חברת בי־קום, הודיעה לפני כעשרה ימים על עצירת תשלומים למחזיקי האג"ח, ובשבוע שעבר התקיימה אסיפת מחזיקי האג"ח הראשונה בדרך להסדר חוב. לבי־קום יש די מזומנים כדי לשרת את החוב עד נובמבר 2021. אלא שהיא לא עומדת בהתחייבות שלה מול מחזיקי האג"ח (סדרה ג') שלפיה יתרת ההון העצמי שלה לא תפחת מ־650 מיליון שקל. אי־עמידה בהתחייבות זו מהווה עילה להעמדת החוב לפירעון מיידי.

ההון העצמי של בזק עומד כעת על 434 מיליון שקל בלבד, ונשאלת השאלה, מדוע נדם קולם של מחזיקי האג"ח? מדוע ספקי האשראי של בזק לא מנופפים באמות מידה פיננסיות? הסיבה לכך היא פשוטה - בזק לא התחייבה לעמוד באמות מידה פיננסיות כלשהן, לא כלפי מחזיקי האג"ח שלה, לא כלפי הבנקים ולא כלפי המוסדות הפיננסיים שהעמידו לה הלוואות בהיקף של 11.2 מיליארד שקל. ההתחייבות היחידה של בזק כלפי חלק מהמלווים הנוכחיים שלה היא שאם החברה תתחייב כלפי גורם כלשהו לעמוד באמות מידה פיננסיות כלשהן, אז הדבר יחייב אותה לעמוד באותן אמות מידה פיננסיות גם כלפיהם. במילים אחרות, אם אין מקל, אין במה לנופף.

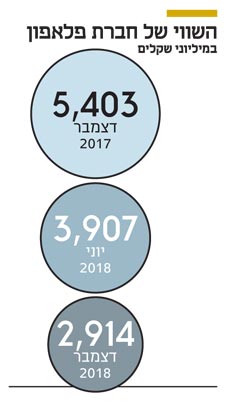

6 | לא רק yes ספגה ירידת שווי, גם מקומן של וואלה ופלאפון לא נפקד

yes היא לא החברה היחידה בקבוצת בזק שהשווי שלה צנח במהלך השנה שחלפה. לפי הערכת השווי של פרומתאוס, שווי הפעילות של חברת הסלולר פלאפון, נכון לסוף 2018, עמד על 2.9 מיליארד שקל, והוא נמוך ב־46% ביחס להערכת השווי שפורסמה רק לפני שנה.

השווי של פלאפון בדו"חות של בזק אף נמוך יותר מזה שנקבע בהערכת השווי, והוא עומד על 2.15 מיליארד שקל. לכן, לירידה החדה בשווי הפעילות של חברת הסלולר הוותיקה אין השפעה על הדו"חות של בזק. אולם תחזית תזרימי המזומנים שמופיעה בהערכת השווי מספקת לנו הצצה לעתיד הלא ורוד שצפוי לפלאפון. לפי הערכת השווי של פרומתאוס, פלאפון צפויה להציג ב־2019 הפסד תפעולי (מתואם) של 26 מיליון שקל, בהשוואה להפסד תפעולי של 7 מיליון שקל שנרשם ב־2018. הערכת השווי לפלאפון מתבססת, בין היתר, על ההנחה שרמת המחירים הנוכחית בשוק הסלולר אינה בת־קיימא לטווח ארוך, ושמספר המפעילים בשוק הישראלי גבוה ביחס לשטח וכמות המשתמשים. הנחת העבודה היא שההכנסה הממוצעת מלקוח תמשיך לרדת במהלך 2019, תתייצב ב־2020 ותציג עלייה מתונה בשנים שלאחר מכן.

לאור החרפת התחרות בענף הפרסום באינטרנט, גם חברת התקשורת באינטרנט וואלה עדכנה את התחזיות שלה לשנים הבאות. תחזית תזרים המזומנים של וואלה מתבססת, בין היתר, על ביצועי האתר בשנים האחרונות והערכות לגבי המגמות הצפויות בענף הפרסום באינטרנט – מספר השחקנים, רמת התחרות ורמת המחירים.

ההנחה המרכזית בבסיס התחזית לפעילות של וואלה היא שהתחרות השוררת בענף תימשך בעצימות גבוהה. בבזק הגיעו לכלל מסקנה שתזרים המזומנים הצפוי מוואלה לשנים 2023-2019 הוא שלילי, ולכן שווי השימוש של וואלה שואף לאפס. בהתאם, בזק הכירה בדו"חות 2018 בהפסד של 37 מיליון שקל בגין ירידת הערך של וואלה.

מהדו"חות של בזק עולה שבשנת 2018 וואלה הסבה לקבוצה הפסד של 45 מיליון שקל, הכולל את ההפרשה לירידת ערך של 37 מיליון שקל, בהשוואה להפסד של 19 מיליון שקל שנרשם ב-2017.

בפרק שבו בזק מציגה בדו"חות השנתיים את האסטרטגיה העסקית של הקבוצה, יש התייחסות לעתידה של וואלה. דירקטוריון בזק החליט כבר במאי 2018 על בחינת נושאים מסוימים שמטרתם מיקוד בפעילות הליבה העתידית של הקבוצה, ובכלל זה, מכירת החברות הבנות בזק און-ליין ווואלה.