הקרב הפסיכולוגי על שוויה של ישראכרט

הרוד שואו לקראת הנפקת ישראכרט החל והחתמים כבר משלימים עם כך שלא יקבלו שווי של יותר מ־3 מיליארד שקל, שרצו במקור. התירוץ: שקלול הדיבידנדים שחילקה לאומי קארד מראה שקרן ורבורג פינקוס שילמה בעבורה פחות מ־1.9 מיליארד שקל

"יכולנו למכור את ישראכרט לקונה, העדפנו את מסלול שוק ההון" — כך אמר השבוע מנכ"ל בנק הפועלים אריק פינטו במסיבת העיתונאים לרגל פרסום הדו"חות השנתיים של הבנק. האמירה נשמעה קצת כמו תירוץ לכישלון לאתר קונה אסטרטגי.

בשבוע הקרוב יחל הרוד שואו להנפקת ישראכרט, והגופים המוסדיים כבר קיבלו הזמנות להשתתף במצגת שתתקיים ביום שלישי הבא בבורסה לניירות ערך. מאחורי הקלעים נראה שהיקף האמוציות סביב ההנפקה הוא אדיר, בעיקר במובן המיתוגי שלה בהשוואה למכירת לאומי קארד על ידי המתחרה הגדול של הפועלים ‑ בנק לאומי.

האם הפועלים מצא תחליף למכונת המזומנים שלו?

פינטו כנראה לא סתם אומר שהוא העדיף הנפקה על מכירה. לבנק הפועלים פחות משנה אם הוא יקבל כמה מאות מיליוני שקלים יותר או פחות על ישראכרט. הוא בעיקר נערך ליום שאחרי הפרידה ממנה, בדגש על יצירת מכונת תשלומים חדשה שתחליף את החברה שהוא מאבד.

כרגע לפחות נראה שהבנק שם את יהבו על אפליקציית התשלומים ביט. זאת לאחר שלפני חצי שנה אף פנה בבקשה מבנק ישראל לקבל רישיון להשתמש באפליקציה כאמצעי תשלום מול בתי עסק. אף על פי כן, הדבר האחרון שפינטו רוצה, ברמה התדמיתית, הוא שישראכרט תימכר דרך הנפקה לפי שווי נמוך או זהה ללאומי קארד הקטנה ממנה.

למעשה, תהליך ההנפקה חושף שני אינטרסים סותרים של הפועלים: מחד, הרצון לצאת בשווי אטרקטיבי בהשוואה למכירת לאומי קארד על ידי לאומי. מאידך, לבנק תוכניות עתידיות שמאיימות על עתידה של ישראכרט.

לבנק הפועלים היה נוח ללכת במסלול ההנפקה ולא להתעסק עם קונה אסטרטגי. כל קונה כזה היה ודאי דואג, כפי שאמנם עשתה הרוכשת של לאומי קארד — ורבורג פינקוס, להבטיח את שותפות הגורל בין הבנק לבין ישראכרט לשנים הבאות. זאת במיוחד כשהבנק מהווה היום את זרוע ההפצה המרכזי של כרטיסי ישראכרט, ש־70% מהם הם בנקאיים. ורבורג פינקוס היא בדיוק הדוגמה לקונה אסטרטגי שסחט מלאומי הסכם תפעול כרטיסים בנקאיים שמבטיח שללאומי יהיה אינטרס גדול בהצלחת לאומי קארד.

ורבורג פינקוס אף הוציאה מלאומי התחייבות להנפקת מינימום כרטיסים בנקאיים (שלא פורסם) בעשור הקרוב, שיתופעלו על ידי לאומי קארד. הפועלים, לעומת זאת, שמר על הסכם התפעול הקיים מול ישראכרט רק עד שנת 2023 והתחייב ש־40% מהכרטיסים הבנקאיים החדשים שלו יתופעלו על ידי ישראכרט רק לשנתיים וחצי. במקביל חתם לאומי עם לאומי קארד על הסכמי מימון ארוכי טווח, בעוד הפועלים סירב לחתום על הסכמי מימון ארוכים להעמדת קווי אשראי לישראכרט. חברת כרטיסי האשראי לא יכולה לבנות על הבנק שימשיך להעמיד לה אשראי מסובסד.

אם נדרשת הוכחה לתוכניות העתידיות של הפועלים ביום שאחרי הפרידה, אפשר להציץ בתשקיף ההנפקה, שחושף כי בנק הפועלים עדכן את ישראכרט לאחרונה על כך שחתם על הסכם עם חברת מסטרקארד. פעילות הסליקה וההנפקה מכוח התקשרויות עם חברות בינלאומיות כמו מאסטרקארד כרוכה, בין היתר, בהקצאת מספרים סידוריים שנקראים Bins, המוקצים על ידי אותם ארגונים. הבעלות על אותם מספרים מאפשרת לבעלים להחליף מתפעל הנפקה, תוך שמירה על מספרי הכרטיסים של הלקוחות מחזיקי הכרטיס מבלי להחליף אותם לכרטיסים חדשים עם מספר שונה.

ההסכם שנחתם בין הפועלים למסטרקארד יאפשר לבנק להנפיק כרטיסי חיוב חדשים עם מספרים סידוריים בבעלותו, ובכך לייצר מסלול עוקף ישראכרט בתפעול מספרים קיימים. עם זאת, בתשקיף נכתב כי בנק הפועלים הבהיר שבטווח הקצר בכוונתו להמשיך להנפיק כרטיסים על גבי המספרים הסידוריים של ישראכרט.

אם מביאים בחשבון שלישראכרט היום כ־3 מיליון כרטיסים בנקאיים — יותר מכפול מלשתי המתחרות שלה יחד — התלות שלה בזרוע ההפצה של בנק הפועלים גדולה מאוד. העובדה שאחרי שנתיים וחצי הפועלים יכול להחליט להוריד משמעותית את מספר הכרטיסים שיתופעלו על ידי ישראכרט, היא סיכון משמעותי עבור החברה.

מה הפרמיה האמיתית על ההון העצמי

לאומי מכר את לאומי קארד לוורבורג פינקוס לפי שווי של 2.5 מיליארד שקל ששיקפו פרמיה של 30% על ההון העצמי. על פניו, כל הנפקה של ישראכרט תיתפס ככישלון חרוץ של הפועלים.

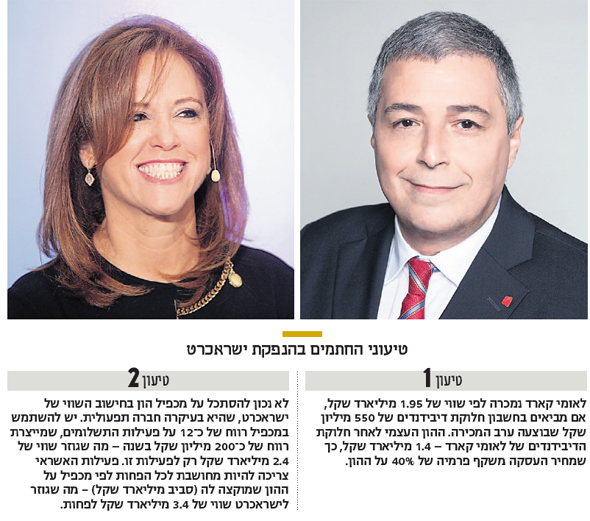

אלא שבשבועות האחרונים מסתובבים חתמי ההנפקה ומסבירים שכל הפרסומים סביב מכירת לאומי קארד פשוט מעוותים. החתמים מסבירים, ובמידה של צדק, שאם מביאים בחשבון את הדיבידנדים, כ־550 מיליון שקל שחילקה לאומי קארד בסמוך לעסקה, העסקה בוצעה לפי שווי של כ־1.95 מיליארד שקל.

הגם שבהנפקה הפועלים מקווה להשיג לישראכרט שווי של לפחות 3 מיליארד שקל אם לא יותר, עצם הדגש ששמים החתמים מול המוסדיים על השווי האמיתי של עסקת לאומי קארד, יש בו כדי להעיד שבבנק כבר נערכים לכך שישיגו מחיר נמוך מ־3 מיליארד שקל. מחיר שעשוי לגרום להם להיתפס כמי שהנפיקו את ישראכרט בשווי הקרוב לזה של לאומי קארד.

ההון העצמי של לאומי קארד אחרי חלוקת הדיבידנדים עומד על 1.4 מיליארד שקל. לכאורה הפרמיה על ההון העצמי במכירת לאומי קארד לא עמדה על 30%, אלא קרוב יותר ל־40%. על פניו לפי מכפיל כזה ובהינתן שההון העצמי של ישראכרט, אחרי חלוקת דיבידנד שביצע, עומד על 2.1 מיליארד שקל — השווי של ישראכרט צריך לעמוד על לפחות 2.94 מיליארד שקל. זאת אם השוק ייתן לחברה פרמיה כמו זו שקיבלה לאומי קארד.

שווי של 2.5 מיליארד שקל ייתפס ככישלון של הפועלים

באופן אבסורדי, דווקא ההסבר של חתמי ההנפקה לפיו השווי האמיתי של לאומי קארד עומד על כ־1.95 מיליארד שקל, יציג השגת שווי של 2.5 מיליארד שקל ככישלון, משום שהמשמעות היא פרמיה נמוכה משמעותית על ההון של ישראכרט (כ־20%).

אלא שגם כאן לחתמי ההנפקה יש הסברים. לשיטתם, לא נכון בכלל להסתכל על מכפיל הון, ומכיוון שישראכרט היא חברה תפעולית בעיקרה, שמייצרת רווח שנתי של כ־200 מיליון שקל רק מפעילות התשלומים, עליה לקבל מכפיל רווח ולא הון על פעילות זו של לפחות 12-10. כלומר, שווי של 2.4-2 מיליארד שקל רק על פעילות התשלומים, ובהינתן שפעילות האשראי מרתקת הון של מיליארד שקל, גם במכפיל 1 על ההון הפעילות הזו שווה לפחות מיליארד שקל, ביחד, ישראכרט שווה 3.2-3 מיליארד שקל.

השאלה הגדולה היא איך הגופים המוסדיים יתמחרו את ישראכרט. האם הם יתמחרו את העסקה לפי השיטה שבה הוצגה עסקת לאומי קארד? ועד כמה יורידו מהשווי את האיומים הניצבים בפני חברת כרטיסי האשראי הגדולה במדינה ביום שאחרי הפרידה, דווקא מכיוונו של המוכר — בנק הפועלים.