מידרוג: "באשראי צרכני רמת הסיכון גבוהה יותר"

מידרוג העניקה לישראכרט דירוג גבוה בזכות תיק האשראי הצרכני הנמוך שלה. זאת, אף שחברת כרטיסי האשראי הגדולה בענף משווקת בתשקיף את האשראי הצרכני כמנוע צמיחה עתידי שלה

הנפקת חברת כרטיסי האשראי ישראכרט הולכת ומתחממת, ובסוף השבוע פרסמה החברה במצגת את רמת הדירוג – Aa2 – שקיבלה מחברת מידרוג, רמה שוות ערך ל־AA של S&P מעלות. מדובר בדירוג גבוה מהדירוג שקיבלה לאומי קארד של -AA ממעלות ושוות ערך לדירוגי הבנקים דיסקונט והבינלאומי.

באופן מעט אבסורדי, דווקא מנוע הצמיחה העיקרי שישראכרט מוכרת בתשקיף להנפקה - פעילות האשראי שבו היא השחקנית הקטנה מבין שלוש חברות כרטיסי האשראי – הוא גם המקור לחשש של מידרוג, והעובדה שתיק האשראי שלה קטן למול המתחרות תמך בדירוג הגבוה.

לפי מידרוג, הדירוג של ישראכרט נתמך בפרופיל עסקי בולט לטובה, המשתקף בהיותה החברה המובילה בענף לאורך זמן עם נתחי שוק משמעותיים ובמרכיב גבוה של עמלות תפעוליות. עוד נכתב שפרופיל הסיכון של ישראכרט הולם ונתמך בריכוזיות אשראי נמוכה ביחס לכרית הספיגה ההונית ובמדיניות ניהול סיכונים וממשל תאגידי הולמים. עוד נכתב כי יש לישראכרט פרופיל נזילות טוב הנתמך במח"מ התיק הקצר, אולם ישנו צורך בגיוון מקורות המימון בטווח הקצר־בינוני ועם התפתחות המודל העסקי. תיק האשראי של ישראכרט מאופיין ברמת סיכון טובה ביחס לדירוג ונתמך בפיזור לווים רחב ומדדי סיכון טובים.

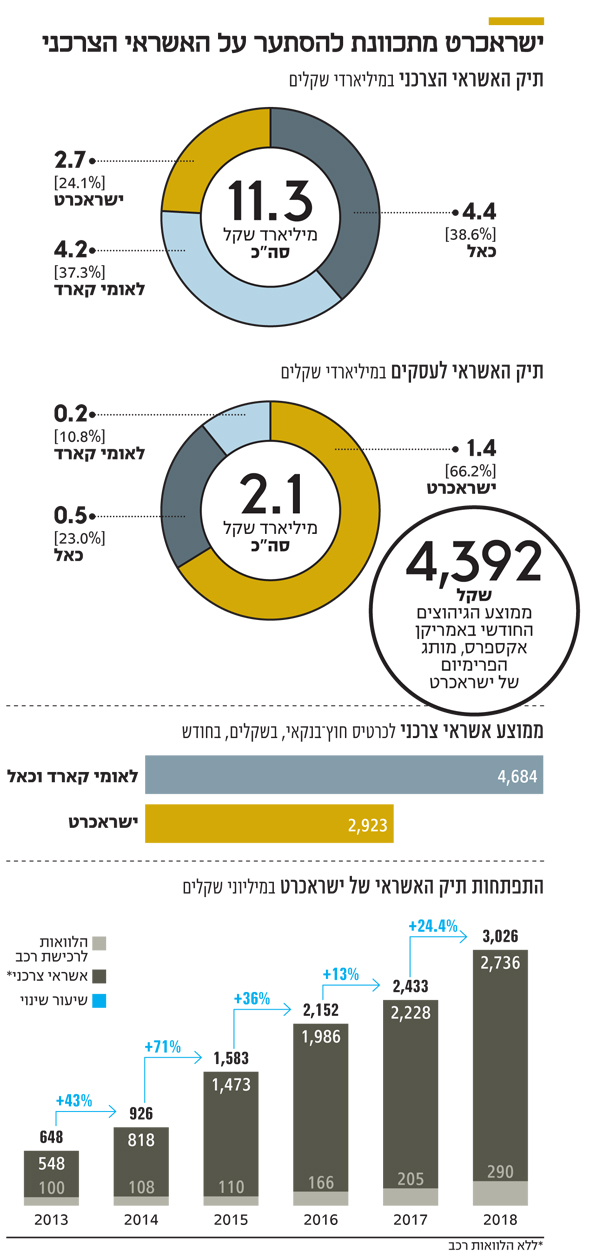

מנגד, מזהירים במידרוג, הרווחיות של ישראכרט נמוכה ביחס לדירוג, מוגבלת ביעילות תפעולית נמוכה יחסית וצפויה להיות מושפעת לשלילה מהורדת העמלה הצולבת ב־2019 והסביבה העסקית המאתגרת. אולם, מגמות אלו תואמות את כל ענף כרטיסי האשראי בישראל. לפי המצגת תיק אשראי ממוצע לכרטיס חוץ־בנקאי של ישראכרט, כרטיס מועדון למשל, עמד על 2,923 שקל בחודש ב־2018 בעוד בלאומי קארד ובכאל ממוצע האשראי לכרטיס חוץ־בנקאי גבוה יותר ב־60% ועומד על 4,684 שקל בחודש.

עם זאת, לישראכרט 4 מיליון כרטיסים פעילים לעומת 2.6 מיליון של כאל ושל 2.1 מיליון של לאומי קארד, נתון שמעיד על פוטנציאל הלקוחות שלהם ניתן לתת אשראי.

אלא שבמידרוג מדגישים כי בעוד "ענף כרטיסי האשראי בחלקו התפעולי – מגזרי ההנפקה והסליקה – מאופיין בסיכון ענפי נמוך יחסית" הרי ש"בתחום האשראי ובפרט באשראי צרכני רמת הסיכון גבוהה יותר, נוכח ריבוי מתחרים משמעותיים ובפרט מערכת הבנקאות.

בנוסף, קצב הגידול המהיר במינוף של משקי הבית בשנים האחרונות, בתיקים הקמעונאיים של גורמי המימון וחקיקה מקלה לאחרונה בדבר כניסה ויציאה מהליך חדלות פירעון מהווים אתגר לשימור איכות הנכסים". כך, זינוק חד בתיק האשראי של ישראכרט עלול להשפיע לרעה על הדירוג.

במידרוג אף מציינים כי "הסביבה העסקית צפויה להיות מאתגרת יחסית עבור חברות כרטיסי האשראי בטווח הזמן הקצר והבינוני. רמת התחרות צפויה להתגבר כבר בטווח הזמן הקצר והבינוני, תוך גידול בכוח המיקוח של לקוחות גדולים (בעיקר מועדונים שחוברים לחברות האשראי - ר"ב) והבנקים שיובילו להרעה בתנאים המסחריים של השחקניות בענף".

יתרון נוסף של ישראכרט נעוץ בעובדה שהיא המנפיקה והסולקת הבלעדית בישראל של מותג הפרימיום אמריקן אקספרס. נתח השוק של אמריקן אקספרס מסך הכרטיסים של ישראכרט עומד על 7.6%, לעומת 5.3% של המותג הבלעדי דיינרס של כאל. מחזור העסקאות פר כרטיס של לקוחות אמריקן אקספרס עומד על 4,392 שקל בחודש לעומת 3,177 שקלים שזה ממוצע הגיהוצים החודשי פר כרטיס ביתר הכרטיסים.