בור השומן בסכנת מוות: אפס פוליסות ביטוחי מנהלים בחודש

דרישת הממונה על שוק ההון מחברות הביטוח לחשוף את דמי הניהול האמיתיים של המוצר גרמו לחברות להפסיק לשווק פוליסות חדשות. השר משה כחלון כבר הבטיח להתערב לטובתן, ולעזור להן

רק חודש עבר מאז שד"ר משה ברקת הנחית את אחת המכות הקשות בדמות רפורמה בענף ביטוחי החיים בישראל, וכבר ניתן לראות את אותותיה.

חברות הביטוח הפסיקו מאז ההכרזה את שיווק פוליסות ביטוחי המנהלים בהמתנה לראות לאן הרוח נושבת, בעוד הן והסוכנים פתחו במסע לחצים על שר האוצר משה כחלון שיתערב וימנע את הגזרה שמאיימת על תרנגולת הזהב שלהן. הרפורמה שעליה הכריז הממונה על שוק ההון כוללת כמה מהלכים בהם, הפחתת תעריפי ביטוחי החיים ודרישה לשקיפות מוחלטת בעלויות דמי הניהול ופרמיות ביטוחי החיים הכלולים בביטוחי המנהלים. אם על השפעתה של הוזלת תעריפי ביטחי החיים על השוק, ניתן עוד להתווכח, הרי שההכרזה על החלק השני של הרפורמה הביאה, כאמור, לקיפאון מוחלט בשיווק ביטוחי מנהלים.

להסיר את המסכה מהמוצר

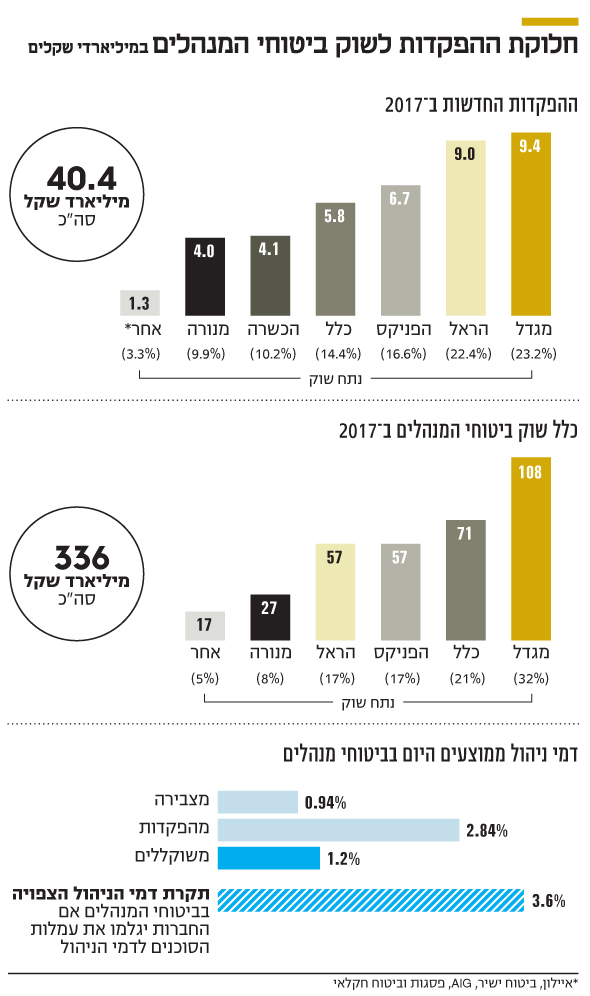

וכדי להבין את גודלו של השוק שנכנס להקפאה, הרי שב־2017 סך הנכסים המנוהלים עמד על 336 מיליארד שקל, כאשר היקף ההפקדות החדשות עמד על 40 מיליארד שקל. זאת, הן בפוליסות הישנות ששווקו עד 2004, והבטיחו למבוטחים מקדם חיים ארוך והן באלה ששווקו מאז, ללא מקדם. עד היום ביטוח המנהלים היה אחד המוצרים הכי לא שקופים במערכת הפנסיונית, וברקת החליט להסיר את המסכה מהמוצר. ביטוחי המנהלים נמכרים בדומה לפנסיה כחבילה, הניתנת להתאמה אישית, של רכיב חיסכון ורכיב ביטוח מפני מוות. החוסכים רואים לנגד עיניהם את דמי הניהול של המוצר ועד כה בחנו אם שווה להם לשלם יותר לביטוח מנהלים על פני קרן פנסיה בזכות יתרונות כאלה ואחרים של המוצר.

מה שלא כולם ידעו הוא שרכיב ביטוח החיים בביטוחי המנהלים יקר במאות אחוזים מעלות הרכיב הביטוחי בקרן פנסיה ויקר גם יותר מרכישת ביטוח חיים כמוצר עצמאי. כך יצא שחוסכים בביטוחי המנהלים לא רק שילמו יותר דמי ניהול אלא גם הפרישו פחות לחיסכון שכן רכיב גבוה יותר משכרם הופנה לרכיב הביטוח. ביטוחי המנהלים משווקים היום עם דמי ניהול של 0.8% על הצבירה ועוד 2.84% מההפקדות, שמשקפים דמי ניהול משוקללים של 1.2%. מעבר לכך, נגבות עמלות לסוכנים אשר לא מופיעות בדמי הניהול.

| |||

ברקת בא עם דרישה פשוטה. לקחת את ביטוח החיים בתוך ביטוח המנהלים ולתמחר את העלות שלו רק במונחי סיכון – ההסתברות שיתרחש אירוע מוות וחברת הביטוח תיאלץ לשלם. את כל התוספות שהועמסו עד היום על עלות הביטוח, כמו הרווח של חברת הביטוח ובעיקר עמלות ששולמו לסוכני הביטוח, הוא דרש לגלם בדמי הניהול של המוצר. לשם השוואה, בקרן הפנסיה עלות רכיב הביטוח לא כוללת העמסות נוספות מעבר לסיכון, שכן מדובר במוצר המבוסס על ערבות הדדית.

בעקבות השינוי חברות הביטוח הבינו שמונחות בפניהן שתי ברירות. או שהן יצטרכו לחתוך בגסות את עמלות הסוכנים ואת הרווח שלהן מביטוח החיים שבתוך ביטוח המנהלים, או שהן יצטרכו לגלם את העלויות האלה דרך דמי הניהול של ביטוח המנהלים. מכיוון שסוכני הביטוח לא מתכננים לוותר על העמלות שלהם וחברות הביטוח לא ירצו לוותר על הרווח מאחד המוצרים הרווחיים בענף, דמי הניהול המשוקללים של ביטוחי המנהלים אמורים לקפוץ, ולפי הערכות בשוק הם ישלשו את עצמם עד ל־3.6%.

כך ייווצר מצב שעובד שסוכן או משווק יבוא להציע לו ביטוח מנהלים כמוצר עדיף על קרן פנסיה, העובד יראה פערים עצומים בין דמי הניהול של קרן הפנסיה לביטוח המנהלים. זאת, במיוחד בעידן פנסיית ברירת המחדל שחתכה דרמטית את דמי הניהול בתעשייה, ויהיה כמעט בלתי אפשרי לשכנע את העובד לבחור בביטוח מנהלים. מסיבה זו חברות הביטוח עצרו את שיווק ביטוחי המנהלים, שכן עוד לא ברור להן מה לעשות עם הפצצה שהטילל ברקת, ובמקביל באיגוד חברות הביטוח בראשות גיא רוטקופף מנסים ללחוץ עליו לסגת מההנחיה.

משה כחלון נקרא אל הדגל

סוכני הביטוח שידועים בלובי הפוליטי החזק שלהם והגיעו עד לשולחנו של שר האוצר משה כחלון שנמצא בעיצומו של קמפיין בחירות. בכנס לשכת סוכני הביטוח שמתקיים השבוע באילת הופיע כחלון והבהיר "משבר הריסקים ייפתר כמו שפתרנו ביחד הרבה דברים כי אין מה לעשות – אתם צודקים. אם זה לא ייפתר במו"מ, יש לנו אמצעים פרלמנטריים נוספים. איפה שייגרם כשל אני יודע להתערב".

הסוכנים מוטרדים בעיקר מהחלטת ברקת לחייב אותם להשיב עמלות אם הלקוח עוזב למוצר מתחרה תוך 6 שנים מצירופו אך חברות הביטוח מוטרדות בעיקר מסוגיית ביטוחי המנהלים. ל"כלכליסט" נודע כי מנהלי חברות הביטוח הגדולות נפגשו עם נציגי האוצר וגם עם ברקת ואף הציעו פתרון משלהם – ביטול הדרישה לגלם את עמלות הסוכנים והרווח של החברות בדמי הניהול בתמורה להתחייבות שלהן לתמחר את רכיב ביטוח החיים בפוליסת ביטוחי המנהלים כפי שהוא מתומחר בעת שהוא נרכש בנפרד. בכך, למעשה, מודות החברות כי במשך שנים הן תעתעו בחוסכים בביטוחי המנהלים ומכרו להם את רכיב ביטוח החיים בפרמיה יקרה משמעותית מזו שגבו ממי שרכש את הביטוח כמוצר נפרד.

עבור חברות הביטוח, מעבר לרווחיות הגבוהה יותר מביטוחי מנהלים על פני קרן פנסיה, זהו גם המוצר שאפשר להן לתגמל סוכנים ביד רחבה יותר כדי שיסכימו לשווק מוצרים אחרים בעמלות זולות יותר. הגוף הגדול ביותר בשוק ביטוחי המנהלים הוא חברת הביטוח מגדל, שהחזיקה ב־2017 בתיק שכלל 108 מיליארד שקל, ואחריה כלל עם 71 מיליארד שקל, הפניקס והראל עם 57 מיליארד שקל כל אחת ומנורה עם 27 מיליארד שקל. באותה שנה בוצעו הפקדות חדשות לביטוחי מנהלים בהיקף של 40 מיליארד שקל, צמיחה של 21.1% לעומת 2016. הפרמיות הללו כוללות את החוסכים הוותיקים שממשיכים לבצע הפקדות לצד מצטרפים חדשים.

עם זאת, בשוק הביטוח מעריכים כי בעוד שמדי שנה מצטרפים כ־200 אלף חוסכים חדשים לקרנות פנסיה, לביטוחי המנהלים מצטרפים כ־100 אלף חוסכים חדשים שמפקידים פרמיה חודשית ממוצעת של 1,300 שקל או 16 אלף שקל בשנה – קרי מוסיפים לענף פרמיות חדשות בהיקף של 1.6 מיליארד שקל בשנה.

מי שעלולות להיפגע מכך בטווח הארוך הן כאמור מגדל וכלל, שיושבות כיום על עשרות מיליארדי שקלים מפוליסות קיימות. לפי דו"ח הממונה על שוק ההון, החברה הצומחת ביותר בפרמיות החדשות בביטוחי המנהלים היא הראל, עם נתח שוק של 22.4% מסך ההפקדות החדשות ב־2017, בעיקר בפוליסות החיסכון שצוברות תאוצה בשנים האחרונות כחלופה להשקעה בקרנות נאמנות או ניהול תיקים, שבהן הופקדו פרמיות של 11 מיליארד שקל.