ג'י.טי.סי תגייס אג"ח בתל אביב שישמשו לפירעון חובות בפולין

חברת הנדל"ן ג'י.טי.סי שנסחרת בפולין, והיתה בעבר בשליטת קרדן נדל"ן של יוסף גרינפלד שקרסה, מתכוונת לגייס 70 מיליון יורו ממוסדיים לצורך פירעון חוב והחזרי קרן של אג"ח שגייסה בוורשה. בעלת השליטה הנוכחית שוקלת למממש את אחזקתה בג'י.טי.סי

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

חברת ג'י.טי.סי שהוחזקה עד לפני 5 שנים על ידי קרדן נדל"ן, שנשלטה על ידי יוסף גרינפלד, בוחנת בימים אלה חזרה לשוק ההון הישראלי לצורך גיוס חוב של 70 מיליון יורו בשוק ההון בתל אביב, שישמשו אותה כדי לפרוע חובות קיימים באירופה.

החברה מתכננת לגייס אג"ח מגופים מוסדיים בישראל, כהלוואה פרטית. החברה עדיין לא החלה ברוד־שואו ולפי שעה, אין עוד תאריך מדויק לביצוע הגיוס, אך היא נערכת לביצועו בזמן קצר, ברגע שתתקבל החלטה. ג'י.טי.סי (Global Trade Center) השיגה בימים האחרונים דירוג חוב של A2.IL מאת מדרוג, דירוג המקביל ל־A בסקאלה של S&P מעלות, שייתן לה גמישות אם תבחר לגייס חוב.

מי שאמור להוביל את הגיוס בארץ היא חברת אייפקס הנפקות בהובלת אליאב בר דוד. תרחיש הבסיס של מידרוג מניח, כאמור, גיוס חוב של 70 מיליון יורו בישראל, פירעונות וגיוס מחדש של חוב בנקאי המובטח בנכסי החברה, וכן פירעון קרן חוב בלתי מובטח של 59 מיליון יורו הכולל אג"ח שהנפיקה החברה בפולין ב־44 מיליון יורו והלוואה של 15 מיליון יורו מגוף מוסדי.

כמו כן, תרחיש הבסיס מניח השקעה שנתית של 25 מיליון יורו בנכסים קיימים לצורך שדרוג והתאמה לשוכרים חדשים. במידרוג ציינו כיתרון כי לחברה יש יתרות נזילות הולמות לשירות החוב שלה בשנתיים הקרובות.

שעבוד ראשון לבנקים

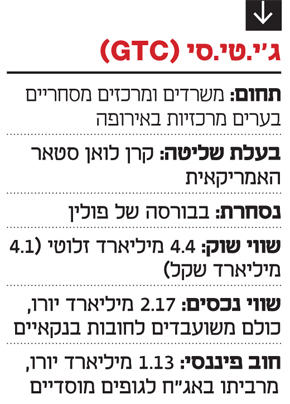

לג'י.טי.סי חוב של 1.13 מיליארד יורו שמתוכו 927 מיליון יורו בהלוואות "נון ריקורס" (כשהנכס שעבורו גויס החוב משמש כבטוחה להלוואה), והיתרה בחוב "קורפורייט" (אג"ח לא מובטחות), שברובו מורכב מאג"ח למוסדיים. כל הנכסים כאמור משועבדים, בשעבוד ראשון לטובת הלוואות בנקאיות. לחברה מלאי קרקעות בשווי של 40 מיליון יורו שאינן משועבדות, אך הן אינן מיועדות לפיתוח.

ג'י.טי.סי שהוקמה ב־1996 הוחזקה (27.25%) בעבר על ידי קרדן אן.וי, שהיתה בשליטתו של יוסף גרינפלד, שמכרה את מלוא אחזקותיה בה ב־2013 תמורת 160 מיליון יורו לקרן לואן סטאר (Loan Star) ריל אסטייט, טרם ההסתבכות של קרדן בשוק ההון הישראלי שהובילה לבסוף לקריסתה. כיום נותר קשר מסוים לישראל, דרך סמנכ"ל הכספים ארז בוניאל שנמצא בחברה מ־1997. קרן לואן סטאר היא כיום בעלת השליטה בג'י.טי.סי (62%) דרך חברה הולנדית. אחת המגרעות שמזכירה מדרוג בנוגע לחברה היא שבעלת השליטה בה שהנה חברת ההשקעות האמריקאית בוחנת בימים אלה את מימוש ההשקעה שלה בה. לפי מידרוג, ככל שתממש לואן סטאר את האחזקה, ייבחן הצעד והשלכותיו על פרופיל הסיכון של החברה ואופק החוב.

ג'י.טי.סי נסחרת בבורסה הפולנית לפי שווי של 4.38 מיליארד זלוטי שהם כ־4.13 מיליארד שקל, ו־17% מהחברה מוחזקים בידי גופים מוסדיים פולניים.

במהלך השנה החולפת מניית ג'י.טי.סי דשדשה במהלך המסחר ועלתה שיעור מזערי של 2.2%. החברה מציגה מאזן של 2.33 מיליארד יורו נכון לסוף הרבעון השלישי של 2018. החוב הפיננסי שלה עומד על מיליארד יורו, ורמת המינוף שלה (LTV) עומדת על 46% ונחשבת לסבירה. אך בין המגרעות שעומדות כנגדה עולה כי לג'י.טי.סי אין היום ולו נכס אחד שאינו משועבד. לפי התרחישים שפרסמה מדרוג רמת המינוף (חוב פיננסי נטו ל־CAP) יכולה להישחק לכיוון 54%-50%, עקב ירידה בערך נכסי הבסיס, עלייה בשיעורי היוון, או שינויים מאקרו־כלכליים במזרח אירופה, אך עדיין, בסיכומו של דבר, היחס הפיננסי המדובר "צפוי עדיין לבלוט לחיוב" ביחס לרמת הדירוג שנקבעה.

יתרות נזילות לשנתיים

במידרוג ציינו כיתרון את העובדה שלג'י.טי.סי יש יתרות נזילות הולמות לשירות החוב שלה בשנתיים הקרובות. כל הנכסים, כאמור, משועבדים בשעבוד ראשון לטובת הלוואות בנקאיות.

בין היתרונות של החברה נמצא הפיזור הגאוגרפי שלה, והיא מחזיקה בנכסים בערים מובילות במזרח אירופה וגם הניסיון העשיר שצברה בניהולם וצליחת המשבר הכלכלי הגדול של 2009-2008. פעילותה של ג'י.טי.סי במזרח אירופה נעשית בשווקים מתפתחים. 41% מהנכסים שלה נמצאים בפולין, 19% בהונגריה, סרביה (17%), רומניה (10%), קרואטיה (8%) ובולגריה (5%).

שיעורי התשואה האופייניים לנכסים המרכזיים במדינות שבהן היא פועלת, לפי סקר שווקים שביצעה חברת CBRE, נעים בין 5% בפולין ל־8.5% במשרדים בבלגרד. החברה פועלת ב־13 ערים במזרח אירופה כאשר הנכס העיקרי שלה מהווה 11% מהשווי הנכסי הנקי שלה וגם מדמי השכירות המתואמים (NOI).