אתם תעמיסו הלוואה לעגלה, שופרסל תעמיס 60 מיליון שקל לרווח

שופרסל מעלה הילוך במיזם ההלוואות הצרכניות למועדון הלקוחות בשיתוף עם חברת כרטיסי האשראי כאל. בתוספת ההכנסות משימוש בכרטיסי האשראי הרווח התפעולי עשוי לנסוק ל־100 מיליון שקל בשנה

האם לצד הרווחים מהבמבה, העגבניות, מוצרי החלב והבשר, שופרסל בדרך לייצר רווחים משמעותיים ביותר גם ממגזר הפיננסים? איציק אברכהן, מנכ"ל שופרסל, אמר בשבוע שעבר בסרטון שהפיץ לעובדיו כי 2019 תהיה "שנת ההלוואות".

אברכהן התייחס למיזם ההלוואות ששופרסל מתכננת להשיק, שבמסגרתו אנשי מכירות ייעודיים יעמדו ב־280 סניפי שופרסל ויציעו ל־600 אלף חברי מועדון הלקוחות הלוואות מיידיות. אברכהן משקיע מאמצים כבירים בפרסום ועבודת מטה בקידום שיווק ההלוואות ללקוחות שופרסל, במסגרת המועדון המשותף של הרשת יחד עם חברת כרטיסי האשראי כאל, שיצא לדרך בתחילת 2017. בתוך שנה בלבד גייס המועדון 600 אלף חברים שהנפיקו את כרטיס האשראי שלו.

קידום תחום הפיננסים

עד כמה משמעותית עשויה להיות התרומה של פעילות ההלוואות לרווחיה של שופרסל? ניתוח "כלכליסט" מעלה כי מדובר

בפעילות שעשויה לייצר לבדה, בתוך עשור, רווח תפעולי של 60 מיליון שקל בשנה וזאת עוד מבלי להביא בחשבון את הרווחים של הרשת מההסכם מול כאל, שכולל נתח בעמלות דמי הכרטיס, עמלות הסליקה וההנפקה, והבונוסים שכאל הסכימה לשלם לשופרסל. כל הנתונים האלה צפויים בתוך עשור להביא לכך שהרווח התפעולי מפעילות ניהול מועדון האשראי יחצה רף את 100 מיליון השקלים.

עד תחילת 2017 המועדון המשותף עבד עם לאומי קארד, ולפי הערכות, היקף ההלוואות שהעניקה לאומי קארד ללקוחות המועדון חצה את רף מיליארד השקלים. עם המעבר לשיתוף פעולה עם כאל, הצליחו חברת כרטיסי האשראי וענקית הקמעונאות המקומית להמיר את כל כרטיסי המועדון של לאומי קארד בכרטיס החדש של כאל ואף להגיע למספר לקוחות גדול יותר.

כבר כשנחתם ההסכם מול כאל, בשופרסל התקבלה החלטה לקחת קדימה את נושא הפיננסים הרבה מעבר למה שהיה בעבר, וזאת על רקע החוק להגברת התחרות בשוק האשראי והרוח הגבית שהגיעה מכיוון הממשלה, להגברת התחרות מול הבנקים בשוק ההלוואות.

אם במסגרת השת"פ עם לאומי קארד, עיקר תיק האשראי של המועדון הגיע דרך פרסום דיגיטלי או פניות יזומות בשופרסל החליטו לצאת בקמפיין אגרסיבי יותר שכלל פרסום הן בסניפים והן בכלי התקשורת השונים לאפשרות לקבל הלוואה דרך כאל.

בשבוע שעבר חשף "כלכליסט" עליית מדרגה של התוכניות: פיילוט בן שלושה חודשים שהתבצע באחד הסניפים, שבו אנשי מכירות מכרו יותר מ־80 הלוואות ללקוחות הרשת בו במקום. התוכנית היתה להרחיב את הפיילוט לסניפים נוספים של הרשת, אך בעקבות חשיפת "כלכליסט" התערב הפיקוח על הבנקים במהלך והקפיא אותו עד לבירור האופן שבו הוא ייושם – אם כי סביר להניח שלאחר בירור העניין המיזם ייצא לדרך וגם רשתות שיווק אחרות יישמו אותו.

יעד ההסתערות של אברכהן

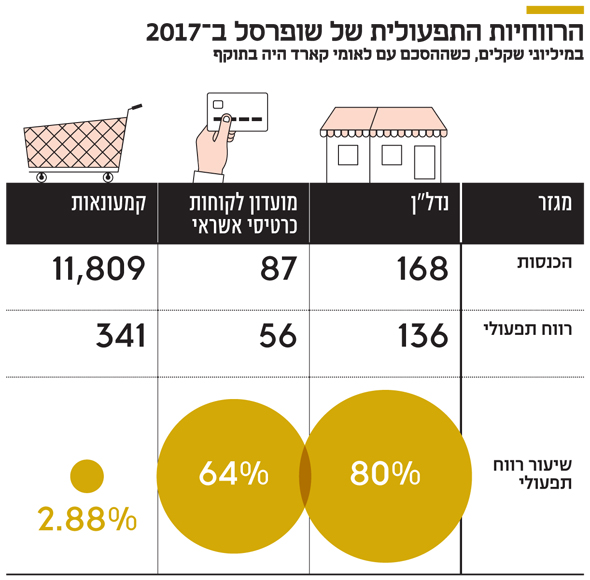

מדוע אברכהן מסתער כך על שיווק הלוואות? התשובה לכך פשוטה: מדובר בתחום רווחי מאוד שעשוי להקפיץ את רווחי הרשת בטווח הרחוק. את הפוטנציאל העצום של הרווחיות מהתחום ניתן לראות כבר בדו"חות הכספיים השנתיים של שופרסל ל־2017, טרם המעבר מלאומי קארד לכאל. הרווח התפעולי מפעילות ניהול לקוחות מועדון כרטיסי אשראי עמד אז על 56 מיליון שקל מתוך הכנסות של 87 מיליון שקל. מדובר בשיעור רווח תפעולי (לפני הוצאות מימון) גבוהים מאוד של 64%. הרווח כולל בתוכו את הנתח של שופרסל בדמי הכרטיס, עמלות הסליקה וההנפקה, והרווח מתיק האשראי – קרי מהריביות שנגבות מתיק האשראי של לקוחות המועדון שעמד על כמיליארד שקל באותה תקופה. שופרסל לא מדווחת כיצד מתחלק הרווח הזה בין תחומי ההכנסות השונים וכמה מתוכו מיוחס למתן הלוואות.

לשם השוואה, הרווח התפעולי של שופרסל ב־2017 ממגזר הקמעונאות שמהווה את פעילות הליבה שלה, עמד על 341 מיליון שקל על מחזור הכנסות של 11.8 מיליארד שקל — שיעור רווח תפעולי של 2.88% בלבד. בעוד מגזר הקמעונאות מבוסס על יתרון לגודל ומחזורי קניות גבוהים מאוד, לצד יעילות בצד ההוצאות, תחום ההלוואות מתאפיין בהוצאות נמוכות יחסית שעיקרן הוצאות המימון (כאל נהנית מאשראי זול מאוד דרך בנק דיסקונט), הוצאות מכירה ושיווק (כיום בעיקר פרסום ובהמשך תשלום לאנשי מכירות) והוצאות להפסדי אשראי שהן נמוכות יחסית ועומדות על אחוזים בודדים. הרווח התפעולי ממגזר האשראי, לצד הרווח התפעולי ממגזרי הקמעונאות והנדל"ן, היווה 11.7% מרווח התפעולי הכולל של שופרסל ב־2017.

ניתוח פוטנציאל הרווח

תשעת החודשים הראשונים של 2018 הביאו לרווח תפעולי נמוך יותר של 40 מיליון שקל על הכנסות של 64 מיליון שקל במגזר האשראי – כתוצאה מהפסד תפעולי של 13 מיליון שקל ברבעון השלישי שמיוחס לעלויות השקת כרטיס האשראי של כאל ותהליך ביסוס מועדון לקוחות כרטיסי האשראי החדש — כך שלא מדובר בשנה מייצגת. מכיוון ששופרסל וכאל כבר ביצעו את רוב המהלך — גיוס מחדש של הלקוחות של לאומי קארד ויצירת מועדון של 600 אלף מחזיקי כרטיס – הוצאות ההקמה יפחתו משמעותית לאורך השנים, לצד המשך צמיחת תיק האשראי של המועדון.

ניתוח פוטנציאל הרווח של שופרסל ממגזר האשראי מתבצע עם הרבה מאוד נעלמים שלא מדווחים על ידי שופרסל, בפרט אלה שקשורים לחלוקת ההכנסות שלה מול כאל, וכן כיצד מתחלק הרווח בין פעילות הסליקה לפעילות ההלוואות. לכן מדובר בחישובים שמרניים יותר. תיק האשראי של לאומי קארד ושופרסל עמד כאמור על יותר ממיליארד שקל, שאותו בנו יחד בתקופת התקשרות של כעשור. אלא שבשנים האחרונות קצב ההלוואות למחזיקי כרטיס האשראי החוץ־בנקאי רק הלך והתגבר, בד בבד עם אגרסיביות השיווק, שכאמור נראה שרק הולכת וגדלה. שופרסל וכאל לא חושפות את היקף ההלוואות שהעניקו יחד לחברי המועדון מתחילת השנה, אך לפי הערכות מדובר כבר בכמה מאות מיליוני שקלים, כך שקצב בניית התיק נהיה מהיר הרבה יותר.

צמיחה של 10% בשנה

כדי לסבר את האוזן, נכון לסוף ספטמבר 2018 תיק האשראי של כאל לאנשים פרטיים צמח ב־10% מתחילת השנה, ל־4.59 מיליארד שקל לעומת 4.17 מיליארד שקל בסוף 2017. התוספת של 420 מיליון השקלים, מקורה בעיקר ממועדון שופרסל. מאז ספטמבר 2017 תיק האשראי הצרכני של כאל צמח ב־15.8%. תיק ההלוואות שגויס ב־2018 על ידי המועדון לא נחשף, כאמור, אבל גם אם נניח שמדובר ב־300 מיליון שקל, סביר להניח שקצב הצמיחה אף יגדל מעבר ל־16% בשנה בזכות המהלכים האגרסיביים של שופרסל, כך שהאפשרות להגיע לתיק של 2-1.5 מיליארד שקל בתוך עשור היא סבירה.

חישוב נוסף יגיע לתוצאה דומה. היקף ההלוואה הממוצעת למחזיק כרטיס של כאל עומדת על 4,666 שקל. אם נכפיל את המספר הזה במספר לקוחות המועדון (600 אלף), נגיע לתיק אשראי אפשרי של 2.8 מיליארד שקל. חישוב שמביא בחשבון שכרבע ממחזיקי כרטיסי האשראי החוץ־בנקאיים נוטלים דרכם הלוואה – קרי 150 אלף לקוחות – ובהנחה שגובה ההלוואה הממוצע עומד על 10,000 שקל, נגיע לתיק אשראי של 1.5 מיליארד שקל. בהינתן שמספר הלקוחות יגדל אף הוא, תיק של 2 מיליארד שקל הוא תרחיש אפשרי. הנחות אלה לא מביאות בחשבון האטה בקצב צמיחת האשראי במשק כתוצאה מתרחיש אפשרי של עליית ריבית שתייקר את ההלוואות, או מעלייה מרמות הסיכון ויכולת ההחזר של הלווים שתוביל תחילה לעלייה בהיקף החובות הלא משולמים ובהמשך להקטנת היקפי האשראי שמעניקות החברות.

כאל נושאת בסיכון ההפסד

אף ששופרסל, כאמור, לא מפרטת כמה מתוך הרווח התפעולי מקורו בהכנסות ממרווח ריבית על אשראי וכמה מעמלות אחרות, ניתן לבצע את החישוב הגס הבא. תיק של 2 מיליארד שקל הלוואות בתמורה לריבית ממוצעת של 10.5% שגובה היום כאל, מייצר הכנסות ריבית ברוטו של 210 מיליון שקל. הוצאות המימון הנוכחיות של כאל זולות מאוד, ועומדות על 0.5% שהחברה משלמת לבנק דיסקונט המחזיק בה, ולכן הן גורעות 10 מיליון שקל מההכנסות. לאחר מכן יש להוריד מחיקות מוערכות של 1.5% של האשראי כתוצאה מקשיי גבייה, שמורידות עוד 30 מיליון שקל מההכנסות ל־170 מיליון שקל. בחברות כרטיסי האשראי נרשמת הפרשה להפסדי אשראי, אך חלק לא מבוטל היא הפרשה חשבונאית קבוצתית על רקע עלייה במחזורי הפעילות ולא כתוצאה מאי־החזר החוב בפועל. אך גם אם נכלול אותה בחישוב, מדובר בהוצאה של 2% נוספים – קרי 40 מיליון שקל.

אם נפחית מהערכת הרווח התפעולי 30 מיליון שקל, ההוצאות שיוחסו לפעילות המועדון ב־2017, נגיע ל־140 מיליון שקל. אנחנו מפחיתים את כלל ההוצאות, מטעמי שמרנות, אף שהן כוללות הוצאות גם ביחס להכנסות מפעילות הסליקה וההנפקה. גם אם נהיה סופר־שמרנים, כאמור, ונכלול גם את ההפרשה החשבונאית להפסדי אשראי, נגיע לרווח תפעולי של 100 מיליון שקל. במסגרת ההסכמות בין כאל לשופרסל אין, כאמור, פירוט של חלוקת ההכנסות ביניהן, כאשר כאל היא החברה שמעניקה את ההלוואה ונושאת בסיכון ההפסד ואילו שופרסל מהווה את זרוע השיווק. נניח כי חלוקת הרווחים היא שווה ונגיע לפוטנציאל רווח לפני מס של 50 מיליון שקל (המגלם רווח תפעולי של כ־60 מיליון שקל) אך ורק מתיק ההלוואות על תיק אשראי של 2 מיליארד שקל.

הכנסה מגיהוץ הכרטיסים

על תיק הלוואות של מיליארד שקל עם לאומי קארד ייצרה שופרסל רווח תפעולי (לפני הוצאות מימון ומסים) של 56 מיליון שקל, אך כאמור לא ניתן לגזור מתוך סכום זה כמה מהרווח מיוחס לריבית על הלוואות. בדו"חות שופרסל לשנת 2017 נרשמה צמיחה של 21ֵֵֵ% ברווח התפעולי של המועדון ל־57 מיליון שקל, זאת לעומת רווח תפעולי של 47 מיליון שקל ב־2016. את הנתון הזה מייחסת שופרסל בעיקר לעלייה ברווחי הריבית, אך לא ברור כמה מתוך הרווח מגיע מהעמלות וכמה מהאשראי. אם נניח שרק מחצית מהרווח התפעולי מגיעה ממתן הלוואות – קרי 30 מיליון שקל – ועוד 30 מיליון שקל ממגיעה מהעמלות, הרווח הזה צפוי להכפיל את עצמו ברגע שתיק האשראי של המועדון יגיע ל־2 מיליארד שקל.

גם אם נניח שהרווחיות מיתר ההכנסות של המועדון לא יצמחו משמעותית, ויעמדו על 40 מיליון שקל (בניתוח שמרני מאוד על רקע הצמיחה הצפויה במחזורי הגיהוץ בכרטיס), אנחנו מגיעים בקלות לרווח תפעולי של לפחות 100 מיליון שקל רק מפעילות המועדון. וזאת, מבלי לכלול את הבונוסים השמנים בהיקף של 65 מיליון שקל שכאל התחייבה להעניק לשופרסל בכפוף לעמידה ביעדים. בשורה התחתונה – ההחלטה של אברכהן להעמיק את הכניסה לתחום האשראי במסגרת מועדון הצרכנות המשותף עם כאל עשויה להפוך בתוך עשור לתחום המייצר רווח תפעולי שנתי של 100 מיליון שקל ויותר, עם כל הכבוד לבמבה.