"כל החברות שיגייסו כעת חוב יצטרכו לשלם יותר"

הקושי בצליחת הנפקות האג"ח האחרונות מיוחס בשוק להעלאת הריבית ועליית תשואות באג"ח הקונצרניות. גורם בשוק: "אולי יהיו כמה שיספגו מכה, אך המוסדיים עדיין צריכים למצוא איפה לשים את הכסף"

בשוק ההון מסמנים את הקושי של חברת הביטוח מגדל לגייס חוב ביום שלישי האחרון כנקודת מפנה בשוק גיוסי החוב, המעיד על תיקון שוק וקביעת נקודת שיווי משקל חדשה לתמחור הגיוסים העתידיים.

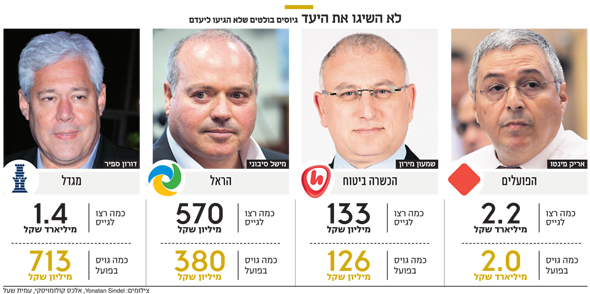

מגדל, שביקשה לגייס כ־1.4 מיליארד שקל, גייסה לבסוף רק 713 מיליון שקל. חברת ביטוח נוספת שלא צלחה את יעדי ההנפקה היא הראל, שביקשה להרחיב את סדרות איגרות החוב שלה, י"ד וט"ו, על ידי גיוס נוסף של 570 מיליון שקל לשתי הסדרות, וגייסה רק 380 מיליון שקל במרווח של 1.96% לאחר שיצאה למכרז במרווח של 2.02%. בשוק טוענים, כי המח"מ הארוך (10.2 שנים בממוצע) תרם רבות לאי־ההגעה ליעד.

בנק הפועלים, עם זאת, הגיע קרוב ליעדו עם גיוס של 2 מיליארד שקל במרווח של 0.89% מתוך 2.2 מיליארד שקל שביקש לגייס במרווח של 1.06%, אך זכה לביקושים נמוכים. גם הכשרה ביטוח התקשתה לגייס בהנפקתה האחרונה, וגייסה 126 מיליון שקל מתוך 133 מיליון שקל שביקשה לגייס. גיוס זה צלח רק לאחר שהחברה העלתה את הריבית למרווח של 4% לאחר שביטלה את ניסיונה לגייס במרווח של 3.5%.

הגורמים לקושי בגיוסי החוב האחרונים

מקור הקושי בגיוסי החוב נעוצה, בין היתר, לטענת פעילים בשוק ההון המקומי, בתנאי אי־הוודאות השוררים בשוק מתחילת השנה, תוואי העלאת הריבית בעולם ונפילת האג"ח הקונצרניות, שגרמה לפדיונות בקרנות הנאמנות וירידת השתתפות הנוסטרו.

הוכחה לכך ניתן לקבל באמצעות מדד תל בונד־60, המדד שכולל את 60 איגרות החוב הקונצרניות ששוויין הוא הגבוה ביותר מבין איגרות החוב הנסחרות בבורסה, ירד ב־0.25% מאז ינואר השנה, מהם 0.1% מאז ההודעה על עליית הריבית על ידי בנק ישראל ב־26 לנובמבר השנה מ־0.1% ל־0.25%. המרווח על איגרות החוב הממשלתיות עלה גם הוא ועומד כיום על 1.48% המהווים עלייה של 0.29% לעומת המרווח שהיה ב־1 בינואר 2018 אז עמד על 1.19%.

המגמה כבר ניכרת בשוק, ויציאת קרנות הנאמנות והנוסטרו כבר נותנים אותותיהם עם ירידת מחירי איגרות החוב והעלאת המרווחים לגיוסים הבאים. ההערכה של גורמים בשוק ההון היא כי קצב פדיון קרנות הנאמנות לדצמבר, זהה לזה של נובמבר ואוקטובר ויעמוד על כ־2 מיליארד שקל לחודש. ההערכות בשוק הן כי קרנות הנאמנות המסורתיות פדו כ־13 מיליארד שקל מתחילת השנה.

שוק ההון מדבר בקול אחד לגבי מקור הקושי בגיוסים, אך פחות לגבי כיווני השוק לעתיד הקרוב. אחד הפעילים אמר ל"כלכליסט", כי "אנשים שוכחים אבל השוק תיקן עצמו בעבר כפעמיים בשנה. דווקא העובדה שהשנה עברה ללא תיקונים זה הדבר החריג. בסופו של יום הכסף עדיין ימשיך לזרום ויצטרך למצוא מקום. הגל הזה יעבור וסביר שב־2019 השוק יחזור לעבוד כרגיל".

"אנשים ממשיכים להזרים כסף לחסכונות והנזילות תימשך. החברות עדיין צריכות לגייס חוב כדי לממן את פעילותן, והמוסדיים עדיין צריכים למצוא איפה לשים את הכסף. אז אולי יהיו כמה שיספגו מכה, אבל אם מסתכלים על התמונה הרחבה בשוק, אז לא בטוח שהיא מטרידה".

"עלייה של 1.5%-1% בעלויות המימון"

"גם אם יהיה מי שישלם את המחיר, יהיו אלה החברות הקטנות שיהיה להן קשה יותר לגייס חוב, הוסיפו גורמים אחרים. "הן יצטרכו לתמחר את החוב שלהן גבוה יותר בצורה משמעותית ממחירו כיום או לחלופין, להעניק ביטחונות בדמות שעבודים כדי להוריד אותו. עבורן זה יהיה משמעותי מאוד. גם מיחזורי החוב שלהן יהיו קשים יותר, וחברה שבנתה על זה תהיה בבעיה".

"צריך לזכור שבסוף המוסדיים מנצלים שעת כושר במרווחים הגבוהים משמעותית ממה שהיה קודם. תמחור החוב תמיד היה לפי שרשרת הערך של שוק ההון, וגם עכשיו הוא יהיה כזה, עם תוספת תמחור לפי רמת סיכון החזר החוב של החברות. אין ספק שאי־הוודאות תוביל ללקיחת סיכון נמוך יותר, ולפיכך דירוג החברות ישחק תפקיד משמעותי בתמחור החוב. אבל מעתה כולן ישלמו יותר".

מנגד אומר פעיל שוק אחר, כי "2019 לא תיראה אותו דבר, ואיך בדיוק היא תיראה, תלוי בהרבה משתנים. אי אפשר להתעלם מתוואי העלאת הריבית, שעמו עולה באופן טבעי גם הריבית על החוב. המנפיקים צריכים להפנים שיש שיווי משקל חדש בשוק, ושעלייה של 1.5%-1% בעלויות המימון היא עובדה מוגמרת לקראת תחילת 2019".

לשים לב למשך החיים הממוצע של החוב המגויס

"חברות אמנם חייבות להמשיך לגייס, כי אין להן ברירה, אך השוק לא יהיה מוכן לקבל כל חוב. אופן הצגתו יהיה קריטי לאפשרות לגייסו".

אותם גורמים נותנים דוגמה נוספת לקושי הגיוסים הצפוי במהלך 2019 וגם מעבר לה, "צריך לראות את מקבץ החברות המנפיקות ולבדוק את המח"מ (משך חיים ממוצע) של החוב שלהן. ישרס מבקשת לגייס חוב ללמעלה מ־7 שנים, מגדל ל־7 שנים, הראל ל־10 שנים ואלקטרה ל־7 שנים.

"הסיבה היא שהחברות הללו רוצות להבטיח לעצמן ריבית לחוב כמה שיותר קדימה. הן צופות עליות ריבית משמעותיות בשנים הקרובות ומוכנות לספוג את הביקושים הנמוכים והריביות המעט יותר גבוהות, כדי להבטיח מה שהן יכולות להשיג כבר עכשיו. מבחינתן זו הקטנת סיכון עתידי וקבלת ריבית גיוס נמוכה יותר מכל חוב שייאלצו לגייס בעתיד".

הנפקות קרובות שכבר יושפעו מהמצב החדש

אחת ההנפקות הקרובות היא של חברת ביג, שפרסמה תשקיף לקראת הנפקת סדרה חדשה (י"ב) של אג"ח בסכום של עד 300 מיליון שקל. ההנפקה דורגה על ידי חברת הדירוג מידרוג כ־3A והיא צפויה להנפיק ללא שעבודים.

גורמים בשוק ההון מספרים כי "אפילו עם הדירוג הגבוה תיאלץ ביג לשלם יותר מסדרת האג"ח הקודמת שלה, מסדרה י"א, שנסחרת בתשואה שנתית ברוטו של 2.18%, כשהריבית הנקובה עליה היא 1.82%. תשואות האג"ח עולות, וביג תצטרך לשלם יותר עבור גיוס החוב הקרוב. למרות זאת, סביר שיהיה לה קל יותר מאשר לאחרות שיגיעו לגייס עם דירוגים נמוכים יותר".

רני צים היא דוגמה לחברה שהחליטה להמתין לשוק במצב נוח יותר לגיוס חוב. חברת הדירוג מידרוג דירגה את הנפקתה הראשונה של החברה בדירוג BAA1, אשר ייאלץ אותה לגייס בריביות גבוהות יחסית. פעיל בשוק ההון המכיר את החברה אמר ל"כלכליסט", כי "אם היתה מבוצעת הנפקה כרגע, הריבית היתה יכולה להגיע לכ־6.5%. מכיוון שבחברה אין צורך מיידי בכסף, הוחלט להמתין ולכוון לריבית שיותר נוחה עבורם ועומדת על סביבות ה־5%".