ווטרסטון תנסה להוציא מים מהאבן בשנה שנותרה לפירעון

חברת הנדל"ן המניב סגרה מחצית ראשונה עם צמיחה של 24% בהכנסות ועלייה בתפוסה. אלא שהאג"ח של ווטרסטון בתשואת זבל ובניגוד להבטחה בתשקיף, היא מפנה את כספי הגיוס להשקעות במקום לפירעון הלוואות || כתבה ראשונה בסדרה

מי שיתבונן בתוצאות של חברת הנדל"ן המניב האמריקאית ווטרסטון פרופרטיז במחצית הראשונה של 2018, עשוי לחשוב בטעות שמדובר בחברה שמסבה רק נחת למשקיעים בה ולמחזיקי האג"ח שלה. בששת החודשים הראשונים של 2018 ההכנסות של ווטרסטון צמחו ב־24% הודות לעלייה בשיעור התפוסה, וה־NOI (רווח תפעולי נטו) טיפס בשיעור דומה. אמריקה.

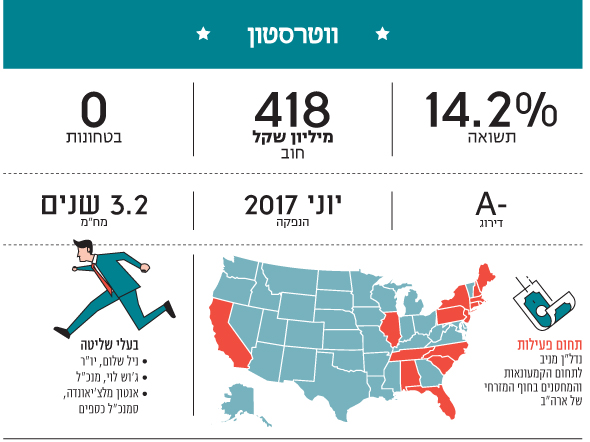

אלא שהמציאות פחות ורודה. תשואות אג"ח גבוהות 14.2% מצביעות על חשש של המשקיעים ביחס ליכולת שירות החוב שלה. החוב של החברה כלפיהם עומד על 418 מיליון שקל.

בעוד דו"ח רווח והפסד של ווטרסטון מצביע על שיפור בביצועים, דו"ח המאזן מאותת על בעיה. הלוואה של 20 מיליון דולר סווגה כהתחייבות שוטפת, מכיוון שהתוצאות התפעוליות של אחד הנכסים לא עמדו באמת מידה פיננסית שקשורה ביחס שירות החוב. כתוצאה משינוי סיווג ההלוואה, לפי הדו"חות האחרונים שפורסמו נכון ל־30 ביוני 2018, ההתחייבויות השוטפות של ווטרסטון גבוהות מהנכסים השוטפים שלה. התוצאה: גירעון של 48 מיליון דולר בהון החוזר. התמונה היתה שונה לחלוטין בדו"חות הראשונים שפורסמו לאחר הנפקת האג"ח בתל אביב, שנערכה במאי 2017; ווטרסטון הציגה בהם הון חוזר חיובי של 100 מיליון דולר.

| |||

הורדת דירוג והשקעות במקום פירעונות

ווטרסטון, שהוקמה באיי הבתולה הבריטיים במרץ 2017 לטובת הנפקת אג"ח בתל אביב, מתמקדת בהשכרת שטחי נדל"ן מניב לתחום הקמעונאות והמחסנים בחוף המזרחי של ארה"ב. חודשיים לאחר הקמתה, וחודש לפני הנפקת האג"ח, זכתה ווטרסטון לדירוג מקדמי של A מ־S&P מעלות. אולם הדירוג לא החזיק מעמד זמן רב. בתוך פחות משנה, כבר באפריל 2018, הוא הופחת לרמה של -A בעקבות שחיקה בפרופיל הסיכון הפיננסי. בחברת הדירוג לא הסתפקו במילים מכובסות וציינו במפורש כי ההרעה ביחסים הפיננסיים של ווטרסטון היא עקב "שימוש החברה בתמורת האג"ח להשקעות בנכסים, בשונה מתוכניתה המקורית לפרוע חוב בנקאי בחלק משמעותי מתמורת האג"ח שהנפיקה".

בשיחת המשקיעים אמר המנכ"ל ג'וש לוי שבחברת הדירוג בחרו בגישה אגרסיבית: "היתה לנו ההזדמנות לרכוש שלושה נכסים, ואף שזה הגדיל את המינוף שלנו, ההזדמנות כל כך גדולה, אלה עסקאות כל כך טובות - שאנחנו מצפים שהן יוכחו כנכונות". ביחס למינוף של ווטרסטון, 68% בהשוואה לעומת תחזית החברה למינוף של 65%-64%, ציין לוי כי הנהלה תעשה את הנדרש כדי להוריד אותו לרמות שתואמות את מדיניות החברה.

הורדת דירוג בתוך פחות משנה מההנפקה אינה תקדימית, אבל היא בהחלט חריגה. בעקבותיה, ובהתאם לתנאי האג"ח, הריבית המשולמת למחזיקים עלתה ב־0.25% ל־5.95%. העלייה לא מבטלת את כדאיות הנפקת האג"ח עבור ווטרסטון. לו היתה מגייסת בארה"ב, היתה משלמת ריבית גבוהה הרבה יותר. בדו"חותיה ל־2017 מתוארות הלוואות מזנין מג'יי.פי מורגן שנושאות ריבית קבועה של 11%. וכשהריבית על האג"ח כל כך נמוכה ביחס לריבית על ההלוואה הזו, רק הגיוני שהמטרה הראשונה בטבלת ייעוד תמורת ההנפקה היא פירעון הלוואת מזנין של 10 מיליון דולר.

הלוואה מבעלי השליטה ועמלות לחתמים

חלק מיעדי תמורת ההנפקה, שהחברה הצהירה עליהם מפורשות בתשקיף, מומשו ככתבם וכלשונם. ווטרסטון העמידה הלוואה של 12 מיליון דולר מתוך הכספים שגויסו לחברה שבשליטת בעלי השליטה בווטרסטון. ההלוואה נועדה לפיתוח נכס מניב מסחרי בניוברג, ניו יורק, ולבעלי השליטה בווטרסטון ניתנה הזכות להעביר את הנכס במקום לפרוע את ההלוואה. ביוני השנה בוצע פירעון מוקדם חלקי של 3.5 מיליון דולר על ההלוואה. זאת לנוכח הודעת בעלי השליטה כי הביצועים הצפויים מהנכס לאחר השלמתו יהיו בלתי מספקים, שלאור התנאים הכלכליים שאינם תומכים בפיתוח מרכז מסחרי גדול וקבלת הצעה לרכישת הנכס - הוחלט להפסיק את פיתוחו במתכונת המקורית. לפני כחודש בעלי השליטה עדכנו שמכירת הנכס, שלפיתוחו התקבלה ההלוואה, לא צפויה להתממש.

מתמורת ההנפקה כבר נהנים גם החתמים שהובילו אותה. לפי דיווח ערב הגיוס, הוצאות ההנפקה מהוות כ־4% מהתמורה הצפויה ברוטו. לפי הטבלה שצורפה לדיווח, אם תמורת ההנפקה היתה מגיעה ל־450 מיליון שקל, עלויות ההנפקה היו מגיעות ל־20.2 מיליון שקל. מתוכן, 7.9 מיליון שקל לחתמים ולמשקיעים המסווגים שהשתתפו בהנפקה; ו־12.3 מיליון שקל - שסווגו כ"הוצאות אחרות", הכוללות דמי ייעוץ - לחתם שהוביל את ההנפקה, לידר הנפקות ול־Berko & Associates ששימש כיועץ ההנפקה.

אין ביטחונות, אבל יש שנה של חסד

למחזיקי האג"ח של ווטרסטון אין שעבוד שמבטיח את החזר החוב כלפיהם אם החברה לא תעמוד בהתחייבויותיה. באותיות של קידוש לבנה מופיע בתשקיף ממאי 2017: "כמקובל בחברות מסוגה, הנדל"ן שלה משועבד בשעבוד ראשון לטובת תאגידים מלווים".

להנהלת ווטרסטון, שכולה מורכבת מבעלי השליטה, יש שנה של חסד עד לפירעון הקרן ראשון, בנובמבר 2019, אז תידרש החברה לשלם למחזיקים כ־53 מיליון שקל (קרן וריבית). אחד המקורות לכך עשוי להגיע ממימוש נכסים. באפריל השנה ווטרסטון דיווחה על התקשרות בהסכם למכירת שלושה נכסים שמימושם צפוי להזרים לה 37 מיליון דולר. ווטרסטון העריכה שהשלמת העסקה צפויה ביוני 2018, אולם מאז חלפו חמישה חודשים והעסקה טרם הושלמה.

בינתיים, דירקטוריון ווטרסטון אישר תוכנית לרכישה עצמית של אג"ח של עד 7 מיליון דולר, והחברה ביצעה רכישות עצמיות בסכום כולל של 5.4 מיליון שקל. במקביל, בסוף אוקטובר השנה, שניים מבעלי השליטה בווטרסטון, המנכ"ל ג'וש לוי והיו"ר ניל שלום, ביצעו גם הם רכישות אג"ח באופן אישי במהלך המסחר בבורסה, בסכום מצטבר של 2.3 מיליון שקל.