מדטרוניק צופה שמזור תשלש את המכירות שלה עד שנת 2023

הענקית האמריקאית צופה כי רכישת השותפה הקטנה מקיסריה תפגע בתוצאותיה בטווח הקצר. עם זאת, ההיכרות שלה עם המוצרים שבפיתוח המשותף גורמת לה להאמין כי הרווח התפעולי של מזור יגדל ל־134 מיליון דולר בתוך חמש שנים

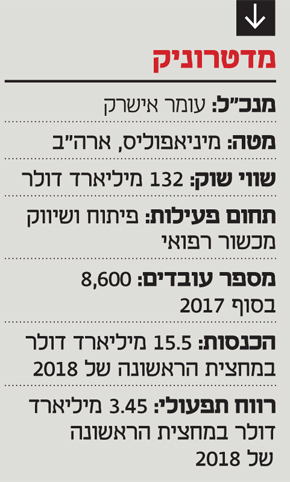

שבוע לפני מסיבת העיתונאים, שבה אמורות להודיע מחר מזור ומדטרוניק על פיתוח משותף לשתי החברות, הגיעה ההודעה שהדהימה את עולם המכשור הרפואי: מדטרוניק רוכשת את מזור רובוטיקה הישראלית בתמורה ל־1.64 מיליארד דולר.

לכאורה, הרחבת הסכם שיתוף הפעולה בין שתי החברות באוגוסט 2017 היתה אמורה להשאיר את מדטרוניק בצד הנוח והפסיבי של ההסכם. מזור מייצרת את מערכות ניתוחי הגב בעוד מדטרוניק משווקת אותן וגורפת לכיסה נתח גדול מהמכירה. אבל נראה שמדטרוניק יודעת

משהו על השפנים שבכובע של מזור. משהו שגורם לה לרכוש את חברת המכשור הרפואית מישראל, להודות כי בטווח הקצר הרכישה תפגע

בתוצאות שלה, אבל להמר כי מזור תשלש את ההכנסות שלה עד 2023.

הצגת המערכת החדשה

מדובר באקזיט הגדול ביותר של חברת ביומד ישראלית. הדירקטוריונים של שתי החברות אישרו את הרכישה והיא צפויה להיות מושלמת עוד לפני 25 בינואר 2019, אחרי אישורם הכמעט ודאי של בעלי המניות במזור. הרכישה מגיעה, כאמור, ערב הצגת הפיתוח המשותף של שתי החברות – Mazor X Stealth Edition – שצפוי להיות מוצג מחר בכנס בארה"ב.

המערכת הרובוטית הזו, לניתוחי עמוד השדרה, כוללת בתוכה מערכת ניווט המבוססת על טכנולוגיית הראיה המלאכותית שפיתחה מדטרוניק, שמשיגה התאמה רבה יותר בין מערכת הניתוח הרובוטית של מזור ובין השתלים והכלים הכירורגיים של מדטרוניק. מזור היתה אמונה על פיתוח כל מערך האינטגרציה שבין הטכנולוגיות. התחלת השיווק של המערכת החדשה צפויה לאחר קבלת אישור FDA לקראת סוף 2018.

מזור רובוטיקה היא המובילה העולמית בתחום מערכות רובוטיות לניתוחי גב. על פי ההסכם בין החברות מזור מייצרת את מערכות הניתוח ומדטרוניק משווקת אותן. מזור מקבלת מחיר קמעונאי שמהווה כמחצית ממחיר מערכת הניתוח ומדטרוניק מקבלת את היתרה. למזור יש הכנסות שוטפות מחלפים שהיא מספקת למערכות הניתוח. מזור מקבלת 80% מההכנסות משירותים שניתנים למערכות המתוקנות ומדטרוניק מקבלת את יתר הכנסות השירותים. בנוסף, מדטרוניק משלמת למזור כאלף דולר על כל שתל של מדטרוניק שמותקן באמצעות מערכת הניתוח שלה. חלק מהותי בהסכם – הפיתוח המשותף של שתי החברות לשדרוג מערכות Mazor X ולפיתוחים נוספים – היה הגורם

העיקרי לכך שמדטרוניק בחרה לבצע כעת השקעה גדולה ברכישת כל הפעילות של מזור.

הקופה תעבור למדטרוניק

כאמור, מזור נמכרת תמורת 1.64 מיליארד דולר, אך העלות מבחינת מדטרוניק היא 1.34 מיליארד דולר מכיוון שהיא לא כוללת את 11.3% ממניות מזור שמדטרוניק מחזיקה כעת ואת קופת המזומנים של מזור – שמכילה 108 מיליון דולר – שתעבור למדטרוניק.

מדטרוניק מבהירה שהרכישה צפויה לפגוע קלות ברווח שלה בינואר־יולי 2019. עם זאת, מדטרוניק מבהירה שהיא צופה תשואה על ההשקעה של יותר מ־10% החל מהשנה הרביעית לרכישה ותרומה גבוהה יותר לאחר מכן. כלומר, מדטרוניק מעריכה שהחל מ־2023 התרומה של מזור לרווח התפעולי שלה תהיה גבוהה מ־134 מיליון דולר. ב־2017 עמדו המכירות של מזור על 64.9 מיליון דולר. המכירות ב־2018 צפויות להיות דומות לאלו של 2017, ולכן חרף עלייה צפויה בכמות המערכות שיימכרו לא צפויה עלייה בהכנסות.

האנליסטים צופים עלייה במכירות מזור ל־88 מיליון דולר ב־2019, כאשר סביר להניח שעלייה זו תנבע מהגדלת הביקושים בעקבות ההשקה הצפויה של Mazor X Stealth Edition. תחת הנחה של הכנסות של 88 מיליון דולר מזור היתה צפויה לעבור לרווחיות תפעולית נמוכה. מכך ניתן להבין שמדטרוניק מעריכה שרכישת מזור תכפיל את ההכנסות שלה פי 3 לפחות מ־2018 ועד ל־2023. למעשה, כדי שמדטרוניק תגיע לתשואה שמופיעה בהודעת הרכישה של מזור, זו העלייה הנדרשת בהכנסות של מדטרוניק תחת מבנה ההוצאות הנוכחי של מזור. כלומר, מדטרוניק רוכשת את מזור מכיוון שהיא אופטימית מאוד הן לגבי המכירות של המערכת המשותפת והן לגבי פיתוחים נוספים שיבצעו אנשי המחקר והפיתוח של מזור תחת הבעלות של מדטרוניק.

מערכת יחסים ארוכה

האופטימיות של מדטרוניק לגבי הפוטנציאל של מזור מגיעה לאחר מערכת יחסים ארוכה, תוצאה של שיתוף פעולה הדוק בן יותר משנתיים ושל פיתוחים משותפים שמבוצעים על ידי שתי החברות, ולכן סביר להניח שיש לה ביסוס. בנוסף, מדטרוניק בחרה לבצע את הרכישה של מזור ערב ההשקה של מערכת הניתוח המשודרגת, ולא המתינה לבחון את ההצלחה של ההשקה, וגם בכך היא משדרת אמון רב לגבי הפוטנציאל של מזור.

אבן הדרך הראשונה בדרך לזינוק הגדול של מזור היתה בדמות הסכם שיתוף הפעולה עם מדטרוניק. במאי 2016 דיווחה מזור על חתימת הסכם עם מדטרוניק לשיתוף פעולה בפיתוח ומסחור של מערכות רובוטיות לניתוחי עמוד שדרה. באותו מועד מזור כבר השלימה למעשה את פיתוח מערכת הניתוח החדשה שלה, Mazor X, ונערכה לאישור לשיווק שלה בארה"ב. מזור נמנעה מלפרסם למשקיעים מידע רב על פיתוח זה מחשש שפרסום מוקדם יפגע במכירת מערכת הניתוח הוותיקה שלה, רנסאנס, זאת כדי למנוע מצב שבו בתי חולים יעדיפו להמתין למערכות החדשות. ההסכם בין מזור ומדטרוניק התבסס על Mazor X וכלל בשלב הראשון פיתוח משותף של המערכת, וקידום מכירות באמצעות מדטרוניק שיתמוך בשיווק המערכת בארה"ב לאחר האישור לשיווק, שהתבצע בשלב זה על ידי אנשי מזור.

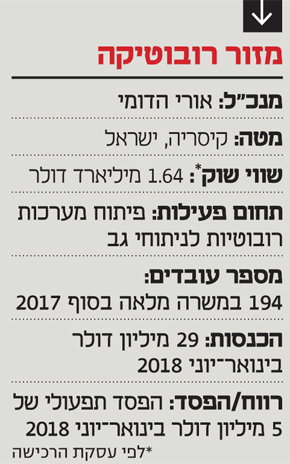

ערב חתימת ההסכם שווי השוק של מזור בארה"ב עמד על 230 מיליון דולר, ובעקבות חתימת ההסכם זינק שווי השוק של מזור ל־375 מיליון דולר בתוך שבוע. לאחר מכן ערך השוק של מזור המשיך לצמוח בהדרגה עם הציפייה להתקדמות לשלב השני בהסכם בין החברות ובצל תקוות המשקיעים שבסוף התהליך מדטרוניק תרכוש את מזור. בראיון ל"כלכליסט" אמר מנכ"ל מזור אורי הדומי בתחילת החודש שמדטרוניק ביקשה לרכוש את מזור ולא להיכנס להסכם שיתוף פעולה. הדומי, לדבריו, סירב לכך כי העריך שהפוטנציאל של מערכות Mazor X, שעדיין לא נחשפו לציבור באותו שלב, גבוה, ושערך החברה יעלה לאחר השקתן.

השווי זינק פי שבעה

בדיעבד אנחנו רואים שהסבלנות של הדומי ביחד עם חתימת ההסכם עם מדטרוניק השתלמו, ומאז מזור הכפילה פי שבעה את הערך למשקיעים יחסית לאקזיט שהיה יכול להתבצע בסכום צנוע בהרבה ב־2016. מבנה ההסכם שכלל שני שלבים אפשר למדטרוניק ללמוד לעומק את הפוטנציאל של מזור ולהחליט אם לרכוש את מזור כתלות בהצלחת הפיתוח והשיווק של המוצרים שלה. בכל אחד משלבי ההסכם מזור הנפיקה מניות למדטרוניק בהיקף שהיה לא מהותי עבורה, אבל מילא את קופת המזומנים של מזור והבטיח לה גמישות פעולה רבה.

בשלהי הרבעון השלישי של 2016 החלה מזור למכור את מערכות Mazor X בארה"ב. מערכות אלו היוו שדרוג מהותי יחסית למערכות הרנסאנס הותיקות. קידום המכירות של מדטרוניק במסגרת ההסכם סייע למזור בקצב מכירות מהיר.

הדילוג על אבן הדרך

אבן הדרך השנייה היתה המעבר של מזור ומדטרוניק לשלב השני של ההסכם בסוף אוגוסט 2017. בשלב השני של ההסכם השיווק של מערכות Mazor X עבר למדטרוניק, מזור קיבלה ממדטרוניק מחיר קמעונאי עבור כל מערכת ניתוח, שהיווה כמחצית מהמחיר שששילמם בית החולים הרוכש, ושתי החברות המשיכו בפיתוח משותף של שיפורים במערכת Mazor X והתאמתה לטכנולוגיה ולמוצרים של מדטרוניק.

בעקבות הדיווח על המעבר לשלב השני בהסכם שווי השוק של מזור חצה את סף מיליארד הדולר, ונשאר ברמה של יותר ממיליארד דולר ברצף עד עכשיו. אבן הדרך השלישית היתה צפויה להתקיים ביום רביעי, עם ההצגה הראשונה של מערכות Mazor X Stealth Edition. אך במקומה הגיעה אבן הדרך האחרונה של מזור כחברה עצמאית — אקזיט ענק.

קצב המכירות גדל

מזור ומדטרוניק מדווחות כעת לראשונה שכמות מערכות Mazor X שהותקנו מתחילת השיווק העצמאי של מדטרוניק בסוף אוגוסט 2017 היתה יותר מ־80. זאת, לעומת 58 מערכות שהותקנו מהשקת המערכת בשלהי הרבעון השלישי של 2016 ועד ספטמבר 2017 (בגלל הדיווח הרבעוני יש חפיפה של חודש אחד בין הנתונים). כלומר, סביר שכעת מותקנות 140-130 מערכות Mazor X, מרביתן בארה"ב. בנוסף, נתון זה מבהיר שקצב המכירות גדל בעקבות המעבר לשיווק ישיר של מדטרוניק. נתון זה שהופיע בהודעה על רכישת מזור הוא נתון חדש, מכיוון שמתחילת השנה הנוכחית מזור נמנעה מלפרט נתונים על היקף ההתקנות בגלל תחילת תחרות בתחום.

פרסום דו"חות הרבעון השני של מזור באוגוסט לא עשה טוב למחיר המניה שלה בגלל ירידה שרשמה בהכנסות מחלפים ומשירותים יחסית לרבעון הראשון, מ־8.8 מיליון דולר ל־6.3 מיליון דולר בסוף יוני. הוצאות המחקר ופיתוח של מזור עלו ל־2.7 מיליון דולר ברבעון השני שאותו היא סיימה בהפסד תפעולי של 3.9 מיליון דולר. ערב פרסום הדו"חות מחיר מניית מזור עמד על 63.37 דולר למניה — גבוה ב־8% מהמחיר שבו מזור נמכרת למדטרוניק. אך בעקבות פרסום הדו"חות מחיר המניה ירד בחדות, ויצר הזדמנות למדטרוניק ולמזור להגיע להסכמה על מחיר מכירה לחברה שיהיה גבוה ממחיר המניה בעת ההכרזה על המכירה, אך עדיין יהיה מחיר אטרקטיבי למדטרוניק — לפחות לפי ההערכות המאוד אופטימיות של מדטרוניק בנוגע למצב הפעילות של מזור בעוד ארבע שנים. המשקיעים של מניית מזור זוכים לאקזיט במחיר גבוה מאוד שמתמחר את שווי הפעילות של מזור לפי צמיחה מדהימה של פי 3 במכירות ב־4 שנים.