החלום האמריקאי של טבע נושק לקרקעית

המכירות של טבע בצפון אמריקה בששת הרבעונים האחרונים בנפילה חופשית. אם שמים בצד הפחתת הוצאות של כמעט 100 מיליון דולר, שטבע רושמת לאור ניצחונה במשפט מול אלי לילי ופייזר בקנדה זה רבעון שני ברציפות, תמונת הרווח התפעולי אף עגומה יותר. גם בגזרת הקופקסון טבע נאבקת, לאחר שמיילן חתכה את מחיר הגרסה שלה. טבע תיאלץ למהר לשלוף את שלושת הקלפים שבשרוולה

לחצו כאן לערוץ הטלגרם של מדור שוק ההון בכלכליסט

מדו"חות הרבעון השני של טבע עולה סתירה. לכאורה, התמונה אופטימית, עם רווח שעולה על הערכות השוק והעלאת תחזית לשנה כולה. בפועל, חלק ניכר מההפתעה החיובית בשורת הרווח נבע מהכנסה חד־פעמית, שמקורה בהליך משפטי; ואף שהתחזית הועלתה, במחצית השנייה צפויה ירידה חדה ברווחיות, שרק חלקה נובע מהתחרות לקופקסון.

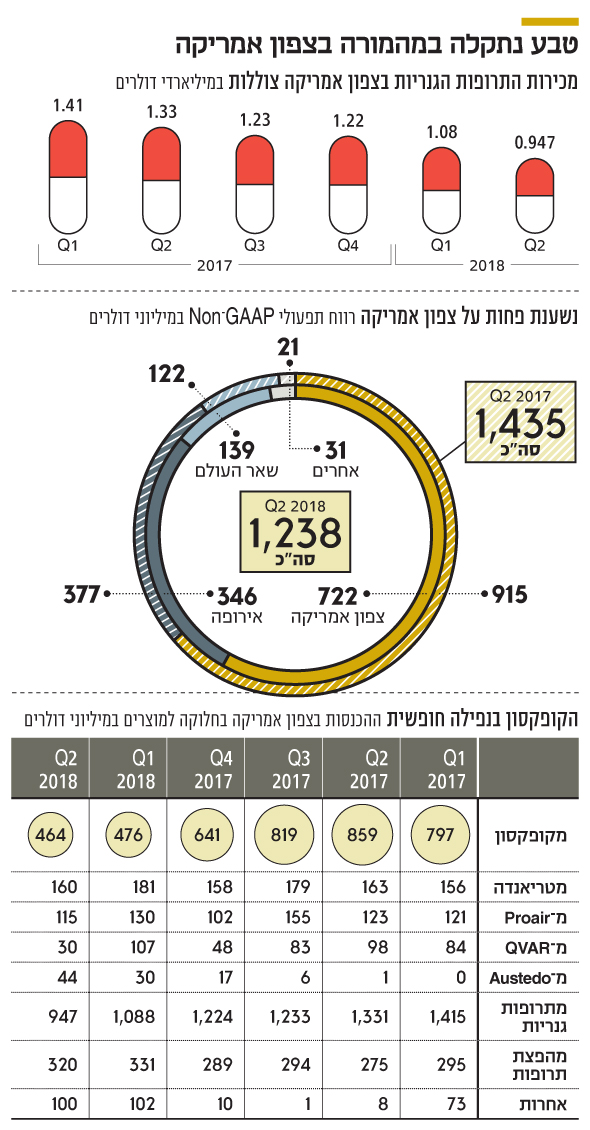

אם לתאר את מצבה של טבע בגרף בודד, הרי הוא התפתחות הכנסותיה מתרופות גנריות בארה"ב ובקנדה בששת הרבעונים האחרונים. טבע איבדה שליש מהמכירות הגנריות שם בין הרבעון הראשון של 2017 לרבעון השני השנה. הירידה היתה הדרגתית, וכל רבעון היה חלש מקודמו, בצל שלוש סיבות עיקריות: לחץ מחירים על תרופות גנריות בארה"ב, שהוביל לצניחה במכירות בעיקר במחצית השנייה של 2017; מיעוט השקות של תרופות גנריות חדשות בבלעדיות; ונפילה במכירות הגרסה הגנרית המאושרת של טבע לקונצרטה, לטיפול בהפרעות קשב וריכוז.

הסיבה הראשונה לא תלויה בטבע, אך שתי הסיבות האחרות - כן. טבע רכשה את אקטביס לאור צבר התרופות הגנריות בפיתוח שלה והרווחיות הגבוהה שלה בתחום. החולשה של טבע באגף זה בארה"ב מבהירה שהיא רכשה חתול בשק. ההשקות של טבע חלשות והרווחיות נמוכה, ותרופה בודדת - הגרסה לקונצרטה - יצרה מצג רווחיות גבוה לאקטביס, אך כשהחלה לתרופה תחרות מהותית, הרווחיות צנחה.

להערכתנו, כשעסקת אקטביס הושלמה, באוגוסט 2016, קצב המכירות של הגרסה לקונצרטה היה כ־200 מיליון דולר ברבעון, שנייה רק לקופקסון ברשימת הלהיטים של טבע. טבע מעולם לא דיווחה על היקף המכירות של הקונצרטה, ואולי בכך מנעה מידע חשוב מהמשקיעים. תחרות גנרית לגרסה של טבע הושקה לפני 2017, אך פגעה רק מעט במכירות, בגלל בעיית יעילות של המתחרות. אולם, עם השקת עוד גרסאות, מדצמבר 2016, המכירות של טבע פחתו. בכל רבעון טבע מפרטת את סדר המכירות של התרופות הגנריות המהותיות שלה בארה"ב (ללא היקפי המכירות). בכל רבעון מאז הושלמה רכישת אקטביס ועד הרבעון הראשון של 2018, הגרסה הגנרית המאושרת לקונצרטה היתה בראש הרשימה. זאת גם ברבעונים שבהם השיקה טבע גרסאות גנריות חדשות בבלעדיות לתרופות אחרות.

בדו"חות הרבעון השני, הגרסה לקונצרטה ירדה בדירוג התרופות הגנריות שטבע מוכרת. הגרסה הגנרית והוותיקה יחסית לקיוביצין, לטיפול בדלקות עור מורכבות אצל מבוגרים, עקפה אותה במכירות. לכן, לראשונה מאז הושלמה עסקת אקטביס, טבע נגמלה מהשפעת הקונצרטה על תוצאות הפעילות הגנרית בארה"ב. אלה חדשות טובות למשקיעי טבע, כי בור השומן של תרופה זו, ששיפר את הרווחיות אך כלל תאריך תפוגה, התרוקן.

בולטות בהיעדרן מדו"חות הרבעון השני תרופות גנריות חדשות בבלעדיות, שלהן שיעורי רווחיות גבוהים. ברבעון הראשון נתמכה הרווחיות הגנרית של טבע בארה"ב במכירות גבוהות של גרסתה לוויאגרה של פייזר, שהושקה בדצמבר. ברבעון השני מכירות אלה צנחו בגלל תחרות. טבע השיקה עשר גרסאות גנריות ברבעון הראשון של השנה, ואילו ברבעון השני - השקה אחת בודדת; כך גם ביולי.

טבע צופה כי בחמשת החודשים האחרונים של השנה יושקו 15-10 תרופות גנריות בארה"ב. השפעתן על הרווחים תלויה מאוד במכירות תרופת המקור ובמידת התחרות על כל תרופה. קצב ההשקות האיטי מבהיר שטבע שילמה מיליארדים רבים על פעילות המחקר והפיתוח של אקטביס - וזו לא שווה הרבה. תוצאות התחום הגנרי בארה"ב קרובות לקרקעית, וממנה אפשר רק לצמוח, בעיקר ברבעונים שבהם טבע תצליח להשיק גרסאות גנריות מהותיות בבלעדיות.

לחץ המחירים על התרופות הגנריות בארה"ב התמתן ביחס למחצית השנייה של 2017. בשיחת הוועידה שאחרי הדו"חות אמרו בטבע שבעקבות ירידת מחירי התרופות הגנריות בארה"ב, הפער לעומת המחירים באירופה הצטמצם. לכן ייתכן שגם מחירי התרופות הגנריות הוותיקות מתקרבים לרצפה, וכך גם התוצאות של טבע בתחום הגנרי בצפון אמריקה.

ומבט מעמיק על חטיבת צפון אמריקה. הרווח התפעולי שלה ברבעון היה 722 מיליון דולר. הכנסות החטיבה האחרות, בגובה 100 מיליון דולר, נבעו בעיקר מהצלחת התביעה בקנדה. תחת הנחות שמרניות, שלפיהן 70% מהרווח התפעולי מגיע מהקופקסון, 30% מתרופות מקור ו־5% מהפצת תרופות, הרווח התפעולי של הפעילות הגנרית של טבע בצפון אמריקה ברבעון האחרון היה 120 מיליון דולר בלבד. תחת הנחות פחות שמרניות לגבי רווחיות יתר הפעילות, הרווח נמוך אף יותר. בעבר זו היתה עיקר הפעילות של טבע, וליבת הפעילות שנרכשה מאקטביס. היום גם זקני טבע לא זוכרים רבעון כה חלש בתחום.

התביעה שעשתה את הפער

טבע ניצחה בתביעה נגד החברות פייזר ואלי לילי בטענה שהן עיכבו באופן לא חוקי השקת גרסאות גנריות לתרופות Zyprexa ו־Lyrica בקנדה. בעקבות התביעה רשמה טבע הפחתות הוצאות מהותיות של 99 מיליון דולר ברבעון הראשון של השנה ושל 95 מיליון דולר ברבעון השני. הניצחון המשפטי לא השפיע על הכנסות טבע (כי הכסף שקיבלה לא הוכר כהכנסה, אלא כהפחתת הוצאה) אך הוא העלה מהותית את הרווחיות התפעולית של הפעילות בצפון אמריקה בשני הרבעונים הראשונים. כמעט כל העלייה בצפי של טבע לרווח השנה נובעת מאותו ניצחון.

נשאלת השאלה, מדוע טבע הכניסה את הפחתת ההוצאות הזו בדו"חות Non-GAAP (דו"חות שלא על פי כללי החשבונאות המקובלים, המשקפים את הערכת ההנהלה לרווח בנטרול גורמים חד־פעמיים). הפסד משפטי דומה של טבע בעבר, על התרופה פרובוגיל, הוביל אותה להוצאה גדולה בהרבה - שלא נכללה בדו"חות אלה. האירוע הזה, שנכלל בדו"חות, שיפר מהותית את הרווחיות המדווחת, אך על המשקיעים לנטרל את הרווח החד־פעמי הזה. הערעורים על תוצאות המשפט עדיין בעיצומם, וייתכן שגם בחודש הבא טבע תכיר בהפחתת הוצאה או בהוצאה נוספת כתוצאה ממנו.

ויש גם נקודת אור בדו"חות הרבעון השני. באירופה הציגה טבע הכנסות של 1.33 מיליארד דולר ורווח תפעולי של 346 מיליון דולר. ההכנסות באירופה כוללות מכירות קופקסון ב־140 מיליון דולר, ושל מוצרי תחום הנשימה בהיקף של 106 מיליון דולר. בניגוד לארה"ב, הדעיכה של מכירות הקופקסון באירופה איטית. הרווח התפעולי ממכירת תרופות גנריות באירופה, שהיקפו לא מפורסם, גבוה יותר ממקבילו בצפון אמריקה. באירופה דווקא כן נרשמו השקות של תרופות גנריות מהותיות, והשיפור ברווחיות נבע בעיקר מירידה בהוצאות התפעוליות כחלק מתוכניות ההתייעלות של טבע. בשאר העולם הציגה טבע תוצאות יציבות, עם הכנסות של 789 מיליון דולר ורווח תפעולי של 139 מיליון דולר.

מיילן טלטלה את הקופקסון

ההכנסות הכוללות של טבע מהקופקסון ברבעון השני היו 626 מיליון דולר - ירידה של 19 מיליון דולר לעומת הראשון. בסוף יוני שמרה טבע על נתח של 85% ממכירות הקופקסון במינון 40% מ"ג, וכמעט כל היתרה נמכרה על ידי מיילן. בסוף יולי נתח השוק של טבע ירד ל־83%.

הגורם שעדיין לא מופיע בדו"חות הוא השפעת ההוזלה החדה שביצעה מיילן בחודש שחלף. מחיר הקופקסון נחתך ב־60% עבור מפיצים שרוכשים כמויות גדולות, ובשיעור נמוך יותר עבור לקוחות קטנים יותר. גובה ההנחה של מיילן מפתיע, כי בשוק יש שלוש מתחרות בלבד — טבע, מיילן וסאנדוז. המהלך של מיילן, כפי הנראה, נועד להגדיל במהירות את נתח השוק שלה, ובמקביל מהווה חסימה לכניסת סאנדוז למכירות מהותיות של קופקסון במינון 40 מ"ג (למרות שקיבלה אישור לשיווק, סאנדוז טרם הגיעה למכירות מהותיות). המהלך של מיילן גם פוגע בשתי המתחרות הגדולות שלה בתחום הגנרי, ומשפר את מעמדה היחסי בשוק זה.

בעקבות ההוזלה של מיילן, טבע צופה ירידה חדה של 35% במכירות הקופקסון במחצית השנייה של 2018: 830 מיליון דולר בלבד לעומת 1.27 מיליארד דולר במחצית הראשונה של השנה. הפגיעה בארה"ב צפויה להיות חזקה יותר מאשר באירופה, עם צפי לירידה חדה הן בכמות והן במחיר. תחת הנחה שמרנית, ששיעור הרווח התפעולי השנה מהקופקסון הוא 70% (ב־2017 הוא היה 80%), הקופקסון תרם 890 מיליון דולר לרווח התפעולי של המחצית הראשונה של השנה, ולפי טבע יתרום רק 580 מיליון דולר במחצית השנייה. השחיקה ברווחיותו צפויה להימשך, וסביר שתרומתו לרווח התפעולי ב־2019 תהיה נמוכה ממיליארד דולר.

טבע צופה: הרווחים יצנחו

התחזית של טבע לרווח הנקי המתואם השנה היא 2.8-2.55 דולר למניה, כלומר 2.87-2.62 מיליארד דולר. במחצית הראשונה הרווח הנקי היה 1.75 מיליארד דולר. לכן התחזית לרווח במחצית השנייה היא 870 מיליון דולר עד 1.12 מיליארד דולר. כלומר, טבע צופה שבמחצית השנייה של השנה יצנחו רווחיה. רק חלק מהירידה הזו מוסברת על ידי הקופקסון. תרומת הקופקסון לרווח התפעולי והנקי במחצית השנייה של השנה צפויה להיות נמוכה ב־310 מיליון דולר ו־280 מיליון דולר בהתאמה יחסית למחציתה הראשונה.

אותו ניצחון משפטי בקנדה, ששיפר את הרווח הנקי במחצית הראשונה של השנה ב־165 מיליון דולר, ועונתיות שבה המחצית הראשונה מעט חזק מהשני, מסבירים מעט את הירידה בתוצאות. אך גם אם מביאים את הגורמים הללו בחשבון, תקרת התחזית של טבע למחצית השנייה עדיין נמוכה מהתוצאות בראשונה. עמידה של טבע בתחזית משמעותה המשך שחיקה ברווחיות - גם בנטרול הירידה הצפויה ברווחיות הקופקסון וגם בנטרול גורמים חד־פעמיים שהשפיעו לטובה במחצית הראשונה.

בראייה אופטימית, התחזית של הנהלת טבע למחצית השנייה שמרנית במכוון. בראייה פסימית, אף שתוכנית ההתייעלות נמשכת, לא צפוי שיפור ברווחיות טבע במחצית השנייה.

שלושה קלפים בשרוול

לטבע יש שלושה קלפים שיכולים לשפר את מצבה. התרופה הצומחת היחידה שלה היא אוסטדו, לטיפול בהפרעות תנועה שנגרמות ממחלת הנטיגטון או מדיסקינזיה מאוחרת. מכירותיה צמחו ברבעון השני ל־44 מיליון דולר, וטבע מעריכה שהשנה הן יעמדו על 200 מיליון דולר. בכל אחד משלושת הרבעונים האחרונים מכירות התרופה עלו ב־14-13 מיליון דולר ברבעון. לכן, בסוף השנה קצב מכירותיה השנתי צפוי להיות 280 מיליון דולר; ובשנה הבאה הן צפויות להכפיל את עצמן. סביר שבשיא, מכירות התרופה יעלו על חצי מיליארד דולר בשנה.

הקלף השני הוא התרופה למיגרנה fremanezumab. מועד ההחלטה של ה־FDA אם לאשר אותה לשיווק הוא 16.9. האישור תלוי בעיקר בהחלטה לגבי המפעל של יצרנית חומר הגלם לתרופה. מבחינת טבע, יש חשיבות רבה לאישור התרופה במועד - הוא יאפשר לה לקבל שיפוי ביטוחי עבורה כבר מתחילת 2019. במחצית הראשונה של 2019 צפוי אישור התרופה לשיווק גם באיחוד האירופי. התחרות בתחום כוללת את AIMOVIG של אמג'ן, שקבלה אישור לשיווק בארה"ב במאי השנה, ותרופה נוספת של אלי לילי, שצפויה להיות מאושרת בארה"ב בקרוב. בהנחה שתאושר, המכירות ב־2019 צפויות להיות נמוכות כי מדובר בתחום חדש, וייקח זמן לשכנע רופאים וחולים בכדאיות הטיפול הזה. בעשור הבא פוטנציאל המכירות של התרופה גבוה.

הקלף השלישי הוא צמצום ההוצאות במסגרת תוכנית ההתייעלות. עד תום הרבעון השני טבע צמצמה את קצב ההוצאות השנתיות שלה ב־1.1 מיליארד דולר, בעיקר בזכות צמצום בכוח אדם. טבע רוצה להגיע לצמצום הוצאות של 3 מיליארד דולר בשנה החל מסוף 2019, וחלק גדול מהידוק החגורה יגיע מסגירת מפעלים ומאיחוד פעילויות. הצמצומים צפויים גם לפגוע במכירות, בעקבות הפסקת ייצור תרופות לא רווחיות, אך בסיכום הם צפויים לשפר משמעותית את שיעור הרווח התפעולי כבר ב־2019 ובעיקר ב־2020, לאחר השלמת התוכנית.

בשיחת הוועידה לאחר הדו"חות אמר המנכ"ל קאר שולץ כי 2019 תהיה חלשה יותר מבחינת מכירות לעומת 2018, בגלל הירידה הצפויה בחזית הקופקסון, שתקוזז חלקית בלבד בעלייה הצפויה במכירות אוסטדו וממכירות התחלתיות של fremanezumab. מנגד צפויה ירידה בהוצאות, לאור ההתייעלות.

כיוון שב־2018 הציגה טבע מחצית חזקה במכירות קופקסון (ביחס לתחזית) והכנסות חד־פעמיות מהותיות מההליך משפטי בקנדה, הרווחיות ב־2019 תהיה נמוכה להערכתנו מזו של 2018. בנוסף, בדצמבר השנה מניות הבכורה של טבע צפויות להיות מומרות ל־63 מיליון מניות רגילות. להמרה תהיה השפעה זניחה על הרווח למניה ב־2018, כי זה מחושב לפי כמות המניות הממוצעת שהיתה ב־2018. אולם, ב־2019 כמות המניות הרשומה צפויה להיות יותר מ־1.08 מיליארד מניות - והרווח למניה צפוי להתכווץ.

בעתיד הקרוב טבע תהיה חברה שעיקר פעילותה הוא תרופות גנריות, והרווחיות של תחום זה הגיעה לשפל של שנים רבות. הירידה הצפויה ברווחי הקופקסון תהווה גמילה מהירה מהתלות בה, לאחר שטבע כשלה בהכנת תחליפים עבורה בזמן.

לקלפים שבידי טבע סיכוי טוב להחזיר אותה לנתיב צמיחה, הן בהכנסות והן ברווחים, מ־2020. אך בשלהי 2019 צפוי תחרות גנרית לטריאנדה, ותיתכן גם תחרות גנרית למוצרי הנשימה של טבע.

לטבע עודף התחייבויות פיננסיות של 28.6 מיליארד דולר. תחזיתה לרווח התפעולי השנה היא 4.6-4.3 מיליארד דולר, לעומת 2.68 מיליארד דולר שרשמה במחציתה. לפיכך, הקצה העליון של התחזית למחצית השנייה יהיה 1.92 מיליארד דולר. לפי מחיר המניה בסוף השבוע, 22.17 דולר, שווי השוק של טבע, כולל מניות הבכורה, הוא 24 מיליארד דולר. כלומר: טבע נסחרת לפי מכפיל רווח תפעולי גבוה של 13.6 יחסית לרווח הצפוי לה לפי הטווח העליון בתחזית שלה עצמה. זהו רווח תפעולי גבוה מאוד עבור חברת תרופות שעיקר פעילותה בתחום הגנרי, והוא משקף את האופטימיות של השוק לגבי הצלחת התוכנית האסטרטגית של קאר. הוא גם מבהיר שמניית טבע, לפחות כרגע, לא זולה יחסית לרווחיות הנמוכה שלה. המשבר העמוק ביותר של טבע הוא בגנריקה בצפון אמריקה, והצלחתה תלויה בעיקר ביכולת לטפל בעקב האכילס הזה.

השורה התחתונה - מניית טבע לא זולה יחסית לרווחיות הנמוכה שהיא מציגה. הצלחתה תלויה בעיקר ביכולת לטפל בעקב האכילס שלה, התרופות הגנריות בצפון אמריקה

הכותב הוא כלכלן בחברת הייטק