אלשטיין בורח מבולען המזומנים של אי.די.בי פתוח

מאז 2014 ההשקעה הכוללת של אדוארדו אלשטיין באי.די.בי עומדת על 2.3 מיליארד שקל; חרף זאת, שווייה הנכסי הנקי כיום הוא 185 מיליון שקל בלבד והמינוף הגיע ל־95% ורובו נובע מאחזקתה בכלל ביטוח המקרטעת ובאג"ח שקיבלה עבור מניות דסק"ש; החלטתו של אלשטיין שלא לשלם את הריבית על האג"ח מרמזת אולי שהוא החליט לסגור לאי.די.בי את הברז

לחצו כאן לערוץ הטלגרם של מדור שוק ההון בכלכליסט

מאז השלמתו של הסדר החוב באי.די.בי אחזקות ב־2014, שבמסגרתו נרכשה השליטה באי.די.בי פתוח מידיהם של בעלי אג"ח אי.די.בי אחזקות, ועד 2016, הזרימו אדוארדו אלשטיין, מוטי בן־משה והציבור 2.27 מיליארד שקל לתוך אי.די.בי.

מתוך הסכום הזה 1.63 מיליארד שקל הגיעו מחברות שבבעלות אלשטיין. במהלך אותה תקופה רכש אלשטיין את חלקו של בן־משה באי.די.בי ואת המניות שהיו בידי הציבור בהשקעה כוללת שהגיעה ל־2.3 מיליארד שקל. חרף אותן הזרמות הון גדולות השווי נכסי נקי הנוכחי של אי.די.בי כעת, לדעתנו, הוא 185 מיליון שקל, המינוף שלה הוא בשיעור של 95% ומחזיקי האג"ח הארוכות שלה חוששים בצדק מהאפשרות של הסדר חוב בעתיד.

הנכס העיקרי של אי.די.בי פתוח הוא האחזקה בחברת הביטוח כלל, והנכס המהותי השני הוא אג"ח שקיבלה מבעלת השליטה בה, דולפין איי אל, שהבטוחות שלו הן 77% ממניות דסק"ש. בנוסף, אי.די.בי פתוח מחזיקה (100%) באי.די.בי תיירות, ב־50% מ־IDBG (היתר מוחזק על ידי נכסים ובניין שבשליטתה), ב־19% משותפות חיפושי הנפט והגז מודיעין וב־34% (בשרשור) מהשותף הכללי במודיעין. לאי.די.בי פתוח יש גם השקעה של 51 מיליון שקל בחברת Colu שמפתחת ארנק אלקטרוני. כמחצית מההשקעה נעשתה בהלוואה המירה למניות של Colu והמחצית השניה במטבעות וירטואליים ש־Colu הנפיקה.

שינוי מבנה החוב

במהלך 2017 שינתה אי.די.בי את מבנה החוב שלה. החברה הנפיקה את סדרת אג"ח י"ג שמובטחות בתמורה הצפויה ממכירת כלל ביטוח בעתיד. בנוסף הונפקה סדרת אג"ח י"ד שמובטחות במניות דסק"ש שהיו בידי אי.די.בי באותה עת. אי.די.בי השתמשה בתמורת החוב שגייסה לתשלום כל יתרת החוב הבנקאי שלה, וכך תמו ההתניות הפיננסיות שלהן היא נדרשה בגין אותו חוב. מרבית האחזקות המהותיות של אי.די.בי (כלל ביטוח והערך שינבע לה מדסק"ש) משועבדת למחזיקי האג"ח מסדרות י"א, י"ג וי"ד. לאג"ח י' אין בטוחות, אך היא צפויה להיפרע במלואה בדצמבר השנה. מחזיקי אג"ח ט', שגם לה אין בטוחות, נמצאים בבעיה מכיוון שבתרחיש של חדלות פירעון של אי.די.בי הערך שייוותר להם יהיה נמוך מאוד בגלל הבטוחות של סדרות האג"ח האחרות.

וכך, במקרה של חדלות פירעון מחזיקי אג"ח ט' ייאלצו להסתפק בחלקם היחסי בשארית הנכסים שאינם משועבדים. חשוב לציין שלאי.די.בי פתוח אין בעיית נזילות. לאחר פירעון אג"ח ז' ביוני נותרו בידי החברה נכסים נזילים בהיקף של כמיליארד שקל (קצת יותר ממחצית הסכום בפיקדונות מוגבלים לבנקים בגלל עסקאות ההחלף על מניות כלל ביטוח), וצורכי הנזילות של החברה עד אוקטובר 2019 עומדים על 350 מיליון שקל בלבד.

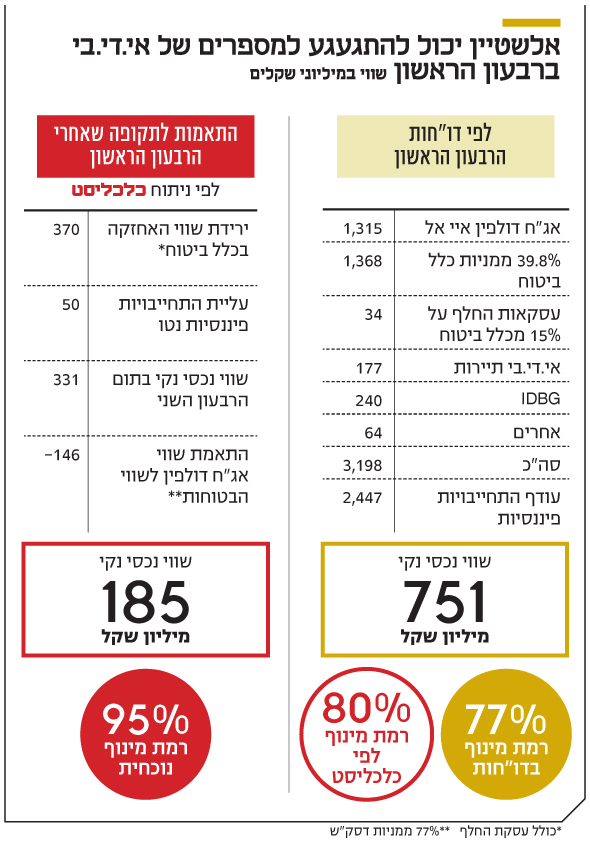

בשבוע החולף דסק"ש ניצלה את קופת המזומנים העצומה שלה, שמכילה 2.5 מיליארד שקל, לרכישת אג"ח ארוכות של אי.די.בי פתוח בהיקף של 10 מיליון שקל תמורת 8 מיליון שקל, כאשר הפער נובע מהמחיר הנמוך שבו נסחרות אותן אג"ח. היקף זה עדיין לא מהותי עבור דסק"ש, אך אם רכישות אלו יימשכו, תיווצר לדסק"ש תלות ביכולת החזר החוב של אי.די.בי פתוח. הדו"חות של אי.די.בי מורכבים מכיוון שהיא ביצעה עסקאות החלף (SWAP) על חלק ממניות כלל ביטוח שבבעלותה, ובגלל הדרך שבה מוצגת האג"ח שהנפיקה דולפין במאזניה. מורכבות נוספת צפויה להופיע החל מדו"חות הרבעון השני בעקבות עסקאות ההחלף שביצעה החברה במניות דסק"ש. נקודת המוצא לבחינת מצבה הפיננסי של אי.די.בי היא הטבלה המציגה את השווי הנכסי הנקי שלה בדו"ח הרבעון הראשון.

השפעת עסקת ההחלף

אי.די.בי נאלצת למכור 5% ממניות כלל ביטוח בכל כמה חודשים מכיוון שלא קיבלה היתר שליטה בחברת הביטוח. כדי למכור את המניות על הנייר ועדיין ליהנות מערכן הכלכלי, אי.די.בי מבצעת עסקאות החלף שבהן משקיע רוכש ממנה את המניות, אך שני הצדדים מחויבים להתקזזות כספית כך שאי.די.בי תפצה את המשקיע אם שוויין של המניות יורד, ולהפך. כך, אם אי.די.בי תצליח למכור את כל האחזקה שלה בכלל ביטוח לגוף שיזכה בשליטה, בפרמיה על שווי השוק הנוכחי שלה, היא תזכה בפרמיה על כל האחזקה המקורית (54.8%) בכלל ביטוח. שווי האחזקה בכלל ביטוח במאזן ובחישוב השווי הנכסי הנקי שאי.די.בי מפרסמת מחולק לשני חלקים: שווי המניות שהחזיקה (39.8%) בפועל בסוף הרבעון הראשון, ושוויין של עסקאות ההחלף על 15% הנותרים.

בדו"ח הרבעון השני החלוקה תהיה על שווי אחזקה ישירה של 34.8% מהמניות ושווי עסקאות החלף על 20% ממניות כלל ביטוח. אי.די.בי קיבלה את התמורה על מכירת אותן מניות – שחלקה שמור כמזומן מוגבל כבטוחה לעסקאות ההחלף – והמכירה צמצמה הן את שווייה הנכסי והן את ההתחייבויות הפיננסיות שלה. חישוב רמת המינוף שאי.די.בי מפרסמת בדו"ח הרבעוני שלה מתעלם מהמינוף הנובע מעסקאות ההחלף, ולכן רמת המינוף מוטית כלפי מטה. לדעתנו, לחישוב המינוף הכלכלי של אי.די.בי היה צריך להוסיף נכס והתחייבות בשווי של 15% מכלל ביטוח, שלא היה משנה את שווייה הנכסי הנקי, אך היה מעלה את רמת המינוף שלה, נכון לסוף מרץ, מ־77% ל־80%. נכון לעכשיו, רמת המינוף גבוהה בהרבה – 95% כאמור – בגלל ירידת המחיר של מניית כלל ביטוח.

| |||

האג"ח שהנפיקה דולפין

הנכס המהותי השני של אי.די.בי הוא האג"ח שדולפין איי אל הנפיקה לה תמורת מניות (77%) דסק"ש אשר משועבדות לאג"ח זו. אי.די.בי צירפה הערכת שווי לאג"ח שערכה נובע ממניות דסק"ש. מכיוון שדולפין בחרה לדחות את תשלום הריבית הראשון עבור החוב, וסביר להניח שהיא תימנע בעתיד מתשלום ריביות אלה, שוויין של האג"ח לא גבוה יותר משווי מניות דסק"ש שמהוות בטוחה עבורן. שוויין של כלל ביטוח ושל אג"ח דולפין אל איי מהווה 85% מנכסי אי.די.בי.

לפי דו"ח הרבעון הראשון, שוויים של כל נכסי אי.די.בי בסוף מרץ עמד על 3.2 מיליארד שקל ועודף ההתחייבויות הפיננסיות עמד על 2.45 מיליארד שקל. נתונים אלה שיקפו לה שווי נכסי נקי של 751 מיליון שקל. אך סדרת אירועים שקרו מאז סוף הרבעון הראשון מקלקלת עוד יותר את התמונה מבחינתה של אי.די.בי. מסוף מרץ חלה ירידה של 19% במחיר מניית כלל ביטוח, ובעקבות זאת נגרעו 370 מיליון שקל משווייה הנכסי הנקי של אי.די.בי. בנוסף, מניית דסק"ש איבדה 4% משווייה בתקופה זו, ולכן אין סיבה להגדלת שווי האג"ח שדולפין אי אל העניקה לאי.די.בי. ברבעון השני החוב נטו של אי.די.בי צפוי לצמוח ב־50 מיליון שקל לעומת הרבעון הראשון, זאת בעקבות הריבית שנצברת על האג"ח וההצמדה למדד של חלק מהחוב. לכן, לפי דרך ההצגה של אי.די.בי עצמה בדו"חות, השווי נכסי נקי שלה בדו"חות הרבעון השני צפוי לעמוד על

331 מיליון שקל בלבד.

השווי של כלל ביטוח

שווי השוק של כלל ביטוח ערב השלמת הסדר החוב עמד על 3.75 מיליארד שקל – גבוה ב־820 מיליון שקל משווי השוק הנוכחי שלה. מאז כלל ביטוח לא חילקה דיבידנדים, ולאלשטיין לא היה חלק בניהולה. משה טרי מונה עוד קודם לכן כנאמן לחברה שנוהלה בפועל על ידי היו"ר דני נוה והמנכ"ל הפורש איזי כהן. למנכ"ל החדש, יורם נוה, צפויה עבודה רבה בשיקום החברה. אלשטיין עמד מהצד במשך יותר מארבע שנים וראה איך הנכס העיקרי של אי.די.בי לא תורם ערך לחברה ונמצא מחוץ לשליטתו מבחינה ניהולית. חרף המהלכים האחרונים של אלשטיין, שעיקרם מכירת חלק ממניות שופרסל שבידי דסק"ש, אי.די.בי לא צפויה לקבל אישור לשליטה בכלל ביטוח בגלל ההון העצמי הנמוך של החברה.

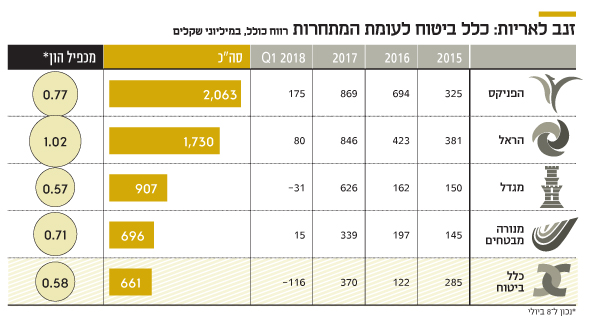

בין חברות הביטוח נוצר פער חריג במכפיל ההון שלהן. מגדל וכלל ביטוח נסחרות לפי מכפילי הון של 0.57 ושל 0.58, בהתאמה. מנגד, הראל נסחרת לפי מכפיל הון של 1.02 והפניקס ומנורה נסחרות לפי מכפילי הון של 0.77 ושל 0.71 בהתאמה. פער זה מבהיר שהשוק מעריך שהרווחיות העתידית של הראל ושל הפניקס תהיה גבוהה בהרבה מהרווחיות של כלל ביטוח ומגדל. הרווחים של חברות ביטוח מושפעים מאוד מסביבת הריבית ותנאי השוק ההון, ובנוסף הם כוללים רכיבים חד־פעמיים רבים, ולכן קשה להשוות בין החברות. גם השוואה לאורך שלוש השנים האחרונות בעייתית, מכיוון שבתקופה זו סביבת הריבית הנמוכה העלתה את ההתחייבויות הביטוחיות של החברות ופגעה בעיקר ברווחיות של מגדל וכלל ביטוח, שלהן תחום ביטוחי חיים גדול יחסית.

חרף כל ההסתייגויות האלה קשה להתעלם מהעובדה שב־13 הרבעונים האחרונים הרווח הכולל של הפניקס ושל הראל עמד על 2.06 מיליארד שקל ועל 1.73 מיליארד שקל בהתאמה. מנגד, הרווח הכולל של מגדל וכלל ביטוח באותה תקופה עמד על 907 מיליון שקל ועל 661 מיליון שקל בהתאמה. תוצאות חלשות אלה גורמות למשקיעים להעדיף לשים את כספם על חברות ביטוח אחרות, והתוצאה מבחינת מגדל וכלל ביטוח היא שווי שוק נמוך יחסית להון העצמי שלהן. בנוסף, כלל ביטוח ומגדל עדיין נמנעות מלחלק דיבידנדים בניגוד לחברות הביטוח הגדולות האחרות.

סביבת הריבית הנמוכה השפיעה לרעה גם על דו"חות הרבעון הראשון. מנגד, עלייה בתשואות על האג"ח הארוכות ועליות במרבית מדדי המניות צפויות להוביל לדו"חות חזקים של חברות הביטוח ברבעון השני. בנוסף, עם דו"ח הרבעון השני החברות צפויות לפרסם את יכולת העמידה שלהן בדרישות המקלות של תקן סולבנסי 2 לפי נתוני סוף 2017, שמשפיע בעיקר על יכולתן לחלק דיבידנדים. המידע על העמידה של החברות בדרישות סולבנסי 2 לפי נתוני 2017 יוכל להשפיע על החלטות לחלוקת דיבידנדים מחודשת של מגדל ושל כלל ביטוח (מנורה והראל מחלקות דיבידנדים כבר תקופה ארוכה, והפניקס חזרה לחלק דיבידנדים השנה) ואולי לתת זריקת עידוד למשקיעים.

הריבית גבוהה מה־NOI

לאלשטיין יש זרוע נדל"ן שפועלת בארה"ב – IDBG – שמוחזקת בחלקים שוווים על ידי אי.די.בי ונכסים ובניין. לחברה פרויקט נדל"ן מסחרי בלאס וגאס — פרויקט טיבולי – שרשום במאזני IDBG בשווי של 270 מיליון דולר, אך ברבעון הראשון של 2018 הוא יצר הכנסות של 3 מיליון דולר בלבד ו־NOI של מיליון דולר בלבד. החלק הוותיק של הפרויקט מכיל 34 אלף מ"ר מסחרי עם שיעור תפוסה של 84%. החלק השני מכיל 14 אלף מ"ר מסחרי ועוד 14 אלף מ"ר משרדים. אף שהוא אוכלס באוקטובר 2016, שיעור התפוסה בו הוא רק 54%.

לפרויקט מתוכנן חלק שלישי, אך לאור התפוסה הנמוכה וקשיי המימון ביצוע החלק השלישי לא צפוי בקרוב. ל־IDBG הלוואות של 100 מיליון דולר מצדדים שלישיים. חלק מהאשראי הוא בריבית ליבור פלוס 5% ויתרתו בריבית 7%. לכן עלויות המימון שלה גבוהות מה־NOI הנוכחי של הפרויקט. בנוסף, מתוך הלוואות הבעלים שנתנו בעלות השליטה ל־IDBG, הלוואה של 50 מיליון דולר הגיעה מנכסים ובניין לבדה, ויש לה קדימות יחסית להלוואות הבעלים האחרות. לכן הנתח שיישאר לאי.די.בי משווייה של IDBG במקרה של מימוש השקעה זו צפוי להיות נמוך. האחזקה ב־IDBG רשומה במאזני אי.די.בי בשווי אופטימי מאוד של 240 מיליון שקל.

פעילות חיפושי הנפט

לשותפות מודיעין יה"ש, שמתמקדת בחיפושי נפט בקליפורניה, אחזקות של 37.5%-23.5% בכמה פרויקטים להפקת נפט באזורים שמהם הופק נפט בעבר. השותפות דיווחה במהלך הרבעון השני על ביצועי שני מבחני הפקה בשני קידוחי נפט שונים לאחר ממצאי סימני נפט וגז מהותיים. האחד בפרוספקט Bordeaux שנמצא בפרויקט Grapevine והשני בפרויקט Cassini. תוצאות מבחני ההפקה בקידוח Bordeaux הצביעו על הפקה ממוצעת של 178 חביות ביום ונתונים שמצדיקים את המשך הפעילות. בנוסף, במהלך הרבעון הראשון השותפות הפיקה 252 חביות ביום בפרוספקט Sauvignon שנמצא גם כן בפרויקט Grapevine ובתחילת יולי דיווחה השותפות על תחילת מבחני הפקה גם בפרוספקט Trinidad 7 לאחר שנמצא נפט בקידוח הניסיון במאגר.

הבעיה מבחינת מחזיקי היה"ש של מודיעין היא תמלוגים גבוהים של 23%-20% המשולמים לצדדים שלישיים בכל שדות הנפט בארה"ב. בנוסף, בחלק מהפרויקטים משלמת השותפות דמי מפעיל לשותף הכללי בהיקף של עד 14% מההוצאות. לכך יש להוסיף את הסכם השותפות שנותן ערך עצום לשותף הכללי על חשבון מחזיקי היה"ש, שלפיו השותף הכללי זכאי לתמלוג־על של 4.95% מההכנסות עד לכיסוי העלויות ושל 9.95% מההכנסות לאחר כיסוי העלויות. בנוסף הוא זכאי לדמי מפעיל של 4.95% מכל עלויות החיפוש וההפקה של הנפט גם כאשר הוא לא המפעיל. השותף הכללי גם מקבל דמי ניהול של 25 אלף דולר בחודש למימון ההוצאות השוטפות שלו, ולכן לשותף הכללי ייווצר רווח מהותי כבר השנה ברגע שיתקבלו דמי מפעיל ותמלוגי־על.

לפי תנאים אלו הרווח לבעלי היה"ש תלוי מאוד במחיר הנפט ובהצלחת הקידוחים, ואילו הרווח לשותף הכללי תלוי בהיקף הפעילות. לכן, להערכתנו הרווח הצפוי לשותף הכללי של מודיעין השנה יהיה גבוה ממיליון דולר (מרביתו מדמי המפעיל) לעומת הפסד צפוי של מיליוני דולרים בודדים לשותפות עצמה. שווי השוק של שותפות מודיעין (100%) בסוף יוני עמד על 91 מיליון שקל, ולהערכתנו הערך הכלכלי של השותף הכללי גבוה יותר, ועומד על 150-100 מיליון שקל.

תיירות וארנק אלקטרוני

אחזקות נוספות של הקבוצה הן באי.די.בי תיירות – הבעלים של חברת התעופה ישראייר – ובמפתחת הארנק האלקטרוני Culu שגם מנפיקה מטבעות וירטואליים (ICO). הכנסות אי.די.בי תיירות ב־2017 עמדו על 1.24 מיליארד שקל, והיא תרמה 28 מיליון שקל לרווח הנקי של אי.די.בי, אך תוצאות הרבעון הראשון של 2018 היו חלשות מהותית מאלה של הרבעון המקביל, בעיקר בגלל עליית מחיר הנפט, וכך צפוי להיות גם ברבעון השני. לאי.די.בי תיירות עודף התחייבויות פיננסיות של 411 מיליון שקל (שלא נכללים בהתחייבויות סולו של אי.די.בי), והיא רשומה במאזני אי.די.בי בשווי הגיוני של 177 מיליון שקל – שמשקף לפעילות שווי של 588 מיליון שקל.

אי.די.בי גם השקיעה 51 מיליון שקל ב־Colu, חצי מההשקעה נעשה בהלוואה המירה למניות, אך לא נמסר מה תהיה האחזקה של אי.די.בי בחברה אם הלוואה זו תומר למניות. החצי השני של ההשקעה הוא ב־ICO שגם לגביו לא נמסרו פרטים. השקעה זו היא בסיכון גבוה מאוד וערכה עלול להתאפס אם Colu לא תצליח להתבסס מבחינה עסקית. מכיוון שתנאי ההשקעה לא נמסרו, אין לנו יכולת לקבוע את ערכה. אך הבחירה בהשקעה בסיכון כה גבוה, חרף מצבה הפיננסי המורכב של אי.די.בי, היא תמוהה.

נטרולי השווי במאזן

עד סוף 2017 אלשטיין עמד בכל ההתחייבויות להזרמת הון לאי.די.בי, ואף מעבר לכך. אך הזרמות אלו עדיין לא ייצבו את החברה, בעיקר בגלל החולשה של כלל ביטוח. הבחירה של אלשטיין לדחות את תשלום הריבית עבור האג"ח שדולפין העניקה לאי.די.בי מבהירה שהוא, לפחות בינתיים, בחר לעצור את הזרמות ההון לתוך אי.די.בי. ההפרדה בין אי.די.בי ולבין דסק"ש בעסקת בעלי עניין; הטיית המינוף בדו"חות אי.די.בי כלפי מטה; ועסקת החלף לרכישת מניות דסק"ש (4.3%) על ידי אי.די.בי; כל אלה מייצרים סימנים רבים לדאגה למחזיקי האג"ח הארוכות של אי.די.בי.

הכותב הוא כלכלן בחברת הייטק