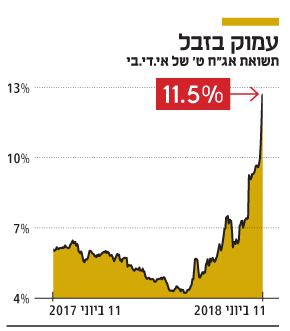

תשואות האג"ח של אי.די.בי מזכירות את שלהי תקופתו של נוחי דנקנר: 11.5%

הסדרה הגדולה והארוכה אג"ח ט' צנחה ב־7% מתחילת החודש והשלימה צלילה של 23% מינואר. התשואה משקפת את חששם של מחזיקי האג"ח מעומס פירעון כבד של 1.2 מיליארד שקל ב־2019. אז עשוי להגיע היום שבו ידרשו הזרמה

ארבע שנים אחרי שאדוארדו אלשטיין קיבל לידיו את השליטה באי.די.בי, הקבוצה שוב רועדת. אגרות החוב של אי.די.בי פתוח שוב נסחרות בתשואה של אג"ח זבל ומזכירות את שלהי תקופתו של בעל השליטה הקודם, נוחי דנקנר, שהוביל את החברה־האם לחדלות פירעון.

אג"ח ט', הסדרה הגדולה והארוכה של אי.די.בי, צנחה מתחילת יוני ב־7% והשלימה צלילה של 23% מתחילת השנה. בעקבות הירידות החדות באג"ח, סדרה ט' נסחרת בתשואה דו־ספרתית של 11.5%. מתשואות אגרות החוב של אי.די.בי ניכר שבשוק ההון מתחילים לפקפק ביכולתה לשרת את החוב כלפי מחזיקי האג"ח.

ההפחתה נפרדה מאחזקות היסטוריות

ב־22 בנובמבר 2017 הושלמה אחת מעסקאות בעלי העניין הגדולות בשוק ההון הישראלי. לצורך עמידה בדרישות חוק הריכוזיות, אי.די.בי מכרה לבעלת השליטה בה, דולפין, שבשליטת אדוארדו אלשטיין, את כל אחזקותיה במניות דסק"ש. אי.די.בי נפרדה מאחזקותיה ההיסטוריות בסלקום, בשופרסל, בנכסים ובנין, באלרון ובחברות אחרות המוחזקות על ידי דסק"ש. בתמורה היא קיבלה 70 מיליון שקל במזומן ואג"ח בשווי 1.8 מיליארד שקל.

יתרת החוב של דולפין כלפי אי.די.בי פתוח הסתכמה ב־31 במרץ 2018 ב־1.8 מיליארד שקל. אולם, השווי ההוגן של אותן אגרות חוב עומד בדו"חות הכספיים של אי.די.בי על 1.3 מיליארד שקל בלבד. בדו"חות הרבעון הראשון, אי.די.בי פתוח הכירה בירידת ערך שווי האג"ח מדולפין ב־214 מיליון שקל, שנרשמה בסעיף הוצאות במימון. ההפחתה בשווי האג"ח שהנפיקה דולפין בוצעה בעקבות חוות דעת של אלי אלעל ואורי סנופקובסקי מחברת שווי הוגן, בהתאם לדרישות תקן חשבונאות IFRS 13.

החברות־הבנות שווי סלקום נחתך בשליש

החוב של דולפין כלפי אי.די.בי פתוח מובטח בשעבוד על מניות דסק"ש שנרכשו במסגרת עסקת בעלי העניין. בשבעת החודשים שחלפו מיום השלמת העסקה, שווי השוק של דסק"ש צנח ב־39%. דולפין רכשה את אחזקותיה של אי.די.בי פתוח בדסק"ש לפי שווי של 16.6 שקל למניה, ואילו כיום מניית דסק"ש נסחרת בבורסה במחיר של 10.1 שקל בלבד.

המשקולת המשמעותית שמעיבה על דסק"ש היא האחזקה בחברת התקשורת סלקום, שאיבדה מתחילת השנה שליש מערכה. בדו"חות הרבעון הראשון רשמה דסק"ש הפסד של 268 מיליון שקל על חלקה בירידת הערך של סלקום. זו היתה נדרשת לאור הירידה הגדולה בשווי השוק של סלקום, תוצאותיה ברבעון הראשון והתגברות התחרות בשוק הסלולר בישראל לאחר כניסתה של אקספון (we4G). אי.די.בי אמנם נפרדה מאחזקתה בדסק"ש, אבל בעל השליטה - דרך דולפין - נשאר עם האתגרים שלה.

חוב ונזילות - תוכל לשרת את החוב השנה - אבל 2019 תהיה קשה יותר

הירידה בשווי האג"ח של דולפין אחראית במידה רבה על התכווצות של 29% בשווי הנכסי הנקי (NAV) של אי.די.בי פתוח ברבעון הראשון של השנה, ל־751 מיליון שקל. ההתחייבויות הפיננסיות של אי.די.בי הסתכמו בסוף מרץ ב־3.7 מיליארד שקל, כשמנגד היו לה נכסים נזילים בכמיליארד שקל ופיקדונות מוגבלים ב־247 מיליון שקל.

יתרות הנזילות הגבוהות של אי.די.בי יקלו על שירות החוב בשנה הקרובה. במהלכה, אי.די.בי אמורה לפרוע 617 מיליון שקל (קרן וריבית). האתגר הגדול יותר צפוי להופיע קצת מעבר לפינה, כשב־2019 החברה תידרש לעמוד בפני עומס פירעונות גבוה שמגיע ל־1.2 מיליארד שקל.

אם באי.די.בי בנו על גיוס חוב חדש במטרה לשרת את החוב הקיים, הרי שתשואות האג"ח הגבוהות שלה כיום מצמצמות את נגישותה לשוק האשראי - ועלולות לסתום את הגולל על מהלך של מחזור חוב. קברניטי אי.די.בי מכירים את המציאות הזאת מהשנים הראשונות של אלשטיין בקבוצה. אז, בעל השליטה הזרים לאי.די.בי את הסכומים שנדרשו כדי למנוע ממנה ללכת בדרכה של החברה־האם, אי.די.בי אחזקות, לעבר הסדר חוב.

בחודשים האחרוניםחלה הרעה משמעותית בבסיס הכוח של אלשטיין, ארגנטינה, שנמצאת בעיצומו של משבר פיננסי. המשבר ניכר גם במנייה של אירסה (IRSA), חברת האחזקות שבשליטת אלשטיין, שנפלה מתחילת השנה ב־36%. עובדה זאת מערערת את הביטחון של המשקיעים ביחס ליכולת של בעל השליטה לשוב ולהזרים הון לאי.די.בי, אם היא תידרש לכך בעתיד הנראה לעין.