המדדים המובילים עלו על דרך המלך, ה־SME60 טעון שיפור

הרפורמה במדדים בבורסת ת"א הצליחה לצמצם את הריכוזיות של מניות הפארמה ואת המשקל היחסי של הבנקים במדדים, אך מדד ת"א־SME60 לוקה בבעיה מבנית - רק תיקון העיוותים בו ישפר את האטרקטיביות שלו

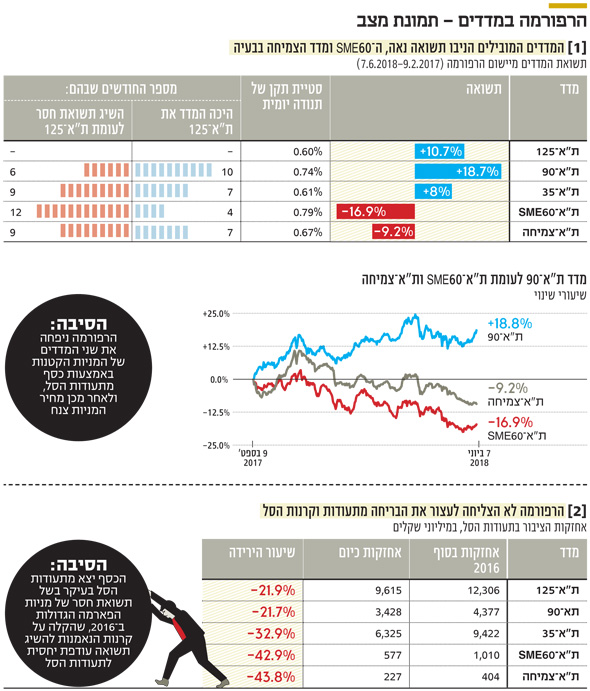

שנה וארבעה חודשים חלפו מאז ביצעה בורסת תל אביב, ב־9 בפברואר אשתקד, רפורמה מקיפה במדדי המניות. זו הרחיבה את המדדים המובילים, ת"א־25, ת"א־75 ות"א־100 להיות ת"א־35, ת"א־90 ות"א־125 - כששם המדד מעיד על מספר המניות הכלולות בו (למעט חריגים). בנוסף, הופחתה מגבלת המשקל של המניות במדדים לרמה נמוכה יותר.

כתוצאה מהרפורמה עבר כסף רב, שנוהל במסגרת תעודות הסל, מהמניות הגדולות במדדים - בעיקר מניות שהיה להן משקל מקסימלי בת"א־25 ות"א־125 - לקשת רחבה מאוד של מניות. אותם ביקושים היו מהותיים מאוד למניות הקטנות והבינוניות, שמרכיבות כעת את המדדים ת"א־צמיחה ות"א־SME60, והיוו גורם לעלייה חדה באותן מניות בחודשים שלפני יישום הרפורמה. כתוצאה מכך השיגו קרנות השקעה שהתמקדו במניות הקטנות תשואות גבוהות מאוד בחודשים שלפני יישום הרפורמה. כמעט כל הימור הצליח.

מניות הפארמה הזיקו לת"א־25 ו־ת"א־100

ב־12 בפברואר 2017, מיד לאחר כניסת הרפורמה לתוקף, פרסמנו כתבה שכותרתה היתה "הרפורמה במדדים הפכה את מדדי צמיחה ו־SME60 ליקרים מדי". הטיעון המרכזי אז היה שכניסת הכסף הרב של תעודות הסל למניות האלה ניפחה את מחירן יתר על המידה, וכי עדיף להימנע מהשקעה בהן.

ואכן, מאז יושמה הרפורמה איבדו המדדים צמיחה ו־SME60 שיעורים של 9.2% ו־16.9% מערכם בהתאמה. מנגד, מדד ת"א־125 עלה באותה תקופה ב־10.7%, ולדעתנו, בנייה בעייתית של מדד ת"א־SME60 אחראית לחלק מהירידה במדד זה.

הרפורמה במדדים באה על רקע ריכוזיות גבוהה של מניות הפארמה (טבע, פריגו, מיילן ואופקו) במדדים המובילים. השינוי, שתוכנן כבר בתחילת 2016, סימל זיהוי נכון מצד הבורסה של הבעיה שהריכוזיות יוצרת. אך עד שהרפורמה יושמה חלה צניחה במחירי אותן מניות, ונגרם נזק מהותי למוצרי המדדים. שני המדדים המובילים ב־2016, ת"א־25 ות"א־100, ספגו מכה קשה בעקבות צניחת מניות טבע, פריגו ומיילן - שלוש החברות שגרמו לבדן לירידה של כ־14% בכל אחד משני המדדים באותה שנה. עוצמת הפגיעה נבעה מהמשקל המקסימלי הגבוה (10%) שהיה לטבע ולפריגו בשני המדדים והמשקל שהיה למיילן (4%). הפגיעה הזו הותירה צלקת בתעודות הסל, שכן באותה שנה רשמו קרנות הנאמנות - שחשיפתן לשלוש מניות הפארמה היתה נמוכה בהרבה - תשואת יתר לעומת תעודות הסל. נזק נוסף למדדים נבע מכניסת מניות הביומד הזרות: מנקיינד, נבידאה וביוטיים (היום האחרונה מוגדרת כמניה עם זיקה ישראלית).

חולשת מדדים הבריחה את הכסף לקרנות

חולשת המדדים המובילים ב־2016 היתה אחת הסיבות העיקריות לבריחת הכסף מתעודות הסל על מדדים אלה במהלך 2017 ומעבר של חלקו לקרנות נאמנות. מבחינה זו הרפורמה במדדים הגיעה מעט מאוחר מדי.

אחת ההתנגדויות העיקריות לרפורמה נבעה מחשש שהשילוב בין הרחבת ת"א־25 לת"א־35 לבין הפחתת המשקל היחסי של המניות הגדולות במדד זה, יוביל לכך שהוא יכלול מניות עם סחירות נמוכה יחסית אך עם השפעה לא זניחה על המדד עצמו. מצב כזה היה מאפשר לשחקני אופציות להשפיע על המדד באמצעות הזזת המחיר של אותן מניות, שהיתה מתאפשרת הודות לסחירות הנמוכה. חשש זה לא התממש, וההוכחה לכך הוא ממוצע המסחר בחצי השנה האחרונה בכל מניות המדד - למעט פתאל שנכנסה אליו רק לאחרונה - שהיה גבוה מ־5 מיליון שקל ביום, וחציון הסחירות של אותן מניות היה גבוה מ־4 מיליון שקל ביום. לכן ניתן לקבוע שהרפורמה עודדה סחירות ב־10 המניות שנוספו למדד.

גם מדד ת"א־90 מסתמן כהצלחה. מגבלת המשקל במדד היא 2%, וכתוצאה מכך אין למניה יחידה השפעה גדולה עליו. למרות תכונה זו, שצפויה למתן את תנודות המדד, סטיית התקן היומית הממוצעת של השינוי במדד מהרפורמה, 0.74%, גבוהה מסטיית התקן המקבילה במדדי ת"א־35 ות"א־125 (כ־0.6%). הסיבה לכך הוא ריבוי מניות בודדות עם תנודתיות גבוהה במדד. "המחיר" של מגבלת המשקל הנמוכה הוא הצורך בהתאמה חודשית של המשקל היחסי של כ־16 מניות, שלהן משקל מקסימלי במדד, כדי להחזיר את משקלן למשקל המקסימלי המקורי במדד. התאמות אלה נושאות פוטנציאל לעיוותים, אך כיוון שהסחירות של 15 המניות גבוהה יחסית, השפעת העיוות הזה על המדד נמוכה.

המדד הבעייתי הוא ת"א־SME60. הוא השיג תשואת חסר מהותית יחסית לת"א־125, והפער בין שני המדדים מתרחב באופן די עקבי. ב־12 מתוך 16 החודשים מאז הרפורמה הציג ה־SME60 תשואת חסר לעומת ת"א־125. תשואת חסר זו אינה מקרית, ולהערכתנו עלולה להימשך בעתיד. גם במדד SME60 קיימת מגבלת משקל של 2%, אך כיוון שהוא כולל פחות מניות מת"א־90, מגבלת המשקל משפיעה על מניות רבות יותר. היום מדובר ב־23 מניות, המהוות יחד 46% מהמשקל הכולל במדד.

כיוון שהסחירות של אותן מניות נמוכה יחסית, יש להתאמות החודשיות של משקלן בחזרה למשקל המקסימלי במדד השפעה שלילית עליו. במרבית המדדים השפעה זו נמוכה, אך נראה כי במדד זה היא מהותית. אנו מעריכים את הנזק שנגרם למדד SME60 מתופעה זו בכ־1% בשנה. בנוסף, מגבלת המשקל ההדוקה גורמת למשקל יחסי גבוה למניות קטנות מאוד שנמצאות במדד, ולהשפעה גדולה שלהן עליו. לדעתנו, רצוי להעלות את מגבלת המשקל במדד ל־3% או 4%, כדי לצמצם הבעייתיות.

בניגוד לשאר המדדים, ההרכב של ת"א־SME60 נקבע לפי ערך השוק של אחזקות הציבור, ולא לפי שווי השוק. התוצאה היא מדד שברבות מהמניות בו יש שיעור גבוה של אחזקות ציבור. מבין מניות אלה בולטות מניות סקטור הביומד, שמהוות כ־27% מהמשקל של מניות המדד. סקטור זה מציג בשנים האחרונות תשואת חסר יחסית למדדים המובילים, לכן יש לתנאי השייכות של המניות במדד חלק בתשואת החסר שהוא מציג. הבורסה, שמודעת לחולשות במדד זה, פועלת לבצע בו שינויים מהותיים כדי למנוע אותן. יישום השינויים הללו ותיקון העיוותים במדד ת"א־SME60 יהפכו אותו לאטרקטיבי יותר.

גם ת"א-צמיחה צנח לעומת המובילים

מדד ת"א־צמיחה הציג גם הוא תשואת חסר לעומת המדדים המובילים, אך אנו סבורים כי זו נבעה מניפוח מחירי מניות המדד ערב יישום הרפורמה. כעת כולל מדד זה שילוב בין מניות עם ערך שוק נמוך לבין מספר קטן של מניות עם ערך שוק גבוה מאוד, אך עם שיעור אחזקות ציבור נמוך. השיעור הנמוך של אחזקות ציבור מונע מהמניות שייכות למאגר רימון ולמדדים המובילים, והן נכללות במדד צמיחה.

לסיכום, הרפורמה במדדים אכן הצליחה לצמצם את הריכוזיות של תחום הפארמה במדדים. בנוסף היא צמצמה גם את המשקל היחסי של הבנקים במדדים המובילים. ת"א־35, ת"א־125 ות"א־90 בנויים היטב ומאפשרים השקעה טובה בתעודות סל ובקרנות סל המתבססות עליהם. נראה כי לרפורמה היתה גם השפעה חיובית על מחזורי המסחר במניות, מעבר להשפעה הטריוויאלית בעת ההתאמה הראשונית של המדדים ברפורמה. מנגד, מדד ת"א־SME60 הוא בעייתי ומצריך תיקון.

16 חודשים לאחר יישום הרפורמה חלף די זמן כדי שהאוויר שניפח את מחירי המניות הקטנות, בעקבות כניסת הכסף של תעודות הסל אליהן, הספיק לצאת, והסתיים העיוות בתמחור של אותן מניות, שעליו הצבענו בעבר.

הכותב הוא כלכלן בחברת הייטק