הפתעה בדו"חות בזק: הראשונה לאמץ את תקן הדיווח החדש

חברת התקשורת היא הראשונה לאמץ את IFRS 16, שיהפוך לתקן מחייב מתחילת 2019. מהדו"חות של בזק לרבעון הראשון של 2018 עולה כי אמנם ה־EBITDA והתזרים מפעילות שוטפת עלו בזכותו, אך השורה התחתונה נותרה זהה

הדו"חות הכספיים שפרסמה בשבוע שעבר קבוצת בזק היו מיוחדים, ולא בגלל התוצאות של פלאפון או yes, אלא מכיוון שהיא הראשונה לאמץ את תקן IFRS 16. זהו תקן חשבונאי, שהחובה ליישם אותו תחול רק מתחילת 2019. החברה הודיעה בדו"ח השנתי של 2017, שתאמץ את התקן מתחילת 2018. האימוץ המוקדם של תקן דיווח כספי בינלאומי בנושא חכירות (IFRS 16) מאפשר לקבל הדגמה של השפעת התקן.

IFRS 16 הוא תקן תמים למראה. יישומו לא הביא לשינוי בהון העצמי של בזק, הרווח הנקי לא הושפע ממנו ואפילו סך התזרים הגיע לסכום שאליו היה מגיע אלמלא אומץ התקן. אלא שיישום התקן הביא לשינוי מהותי בסעיפים שבדו"חות, באופן המשפיע על היחסים הפיננסיים של החברה. מצד אחד, יישום התקן מגדיל את המינוף הפיננסי, אך מנגד, הוא מגדיל את ה־EBITDA ואת תזרים המזומנים מפעילות שוטפת.

עד למועד יישום התקן רשמה בזק הוצאות תפעוליות בדו"ח רווח והפסד בהתאם להוצאות שהיו לה כתוצאה מהחכרת הנכסים. זה אולי נשמע מסובך, אבל קל מאוד להבין את הדברים אם נזכור שעבור חכירות תפעוליות בזק רשמה הוצאות תפעוליות.

שינוי ביחס החשבונאי להסכמי חכירה

תקן IFRS 16 משנה את היחס החשבונאי להסכמים שבהם החברה היא החוכרת. לפי התקן שאימצה בזק, שבראשה עומד היו"ר הדירקטוריון שלמה רודב, עבור כל החכירות שבהן לחברה יש זכות לשלוט על השימוש בנכסים לתקופת זמן מוגדרת - החברה מכירה במועד תחילת חוזה החכירה בנכס זכות שימוש ובהתחייבות בגין החכירה. מדי רבעון החברה מכירה בהוצאות פחת והפחתות בגין נכס זכות שימוש.

בשורה התחתונה, חברה המיישמת את תקן IFRS 16, מפסיקה להציג את הוצאות השכירות בסעיף הוצאות הפעלה וכלליות בדו"ח על הרווח והפסד. במקום זה, ההוצאות מוכרות כנכסים המופחתים לסעיפי הפחת וההפחתות.

רו"ח (משפטן) גיל רוזנשטוק, מנהל המחלקה המקצועית במשרד RSM שיף הזנפרץ ושות' רואי חשבון, אומר שהתקן החדש משקף את המהות הכלכלית של העסקה. לדבריו, IFRS 16 בא לתקן עיוות היסטורי שהתקיים בחסות התקינה החשבונאית. "נניח למשל שחברה חותמת על חוזה שכירות לחנות בקניון לחמש שנים בתמורה לדמי שכירות קבועים. אפקטיבית, במועד זה השוכר קיבל לידיו את השליטה בזכות השימוש בחנות לכל התקופה. כך, למשל, הוא יכול להתקין בה מדפים ותאורה, לפרסם את מיקומה ולהשקיע ביצירת בסיס לקוחות, והכל לפחות לחמש שנים", אומר רוזנשטוק.

הוא מסביר כי "במקרה זה הנכס שנרכש (זכות שימוש בנכס הבסיס) והאשראי שניטל לרכישתו, טופלו לפני יישום התקן כפריטים חוץ־מאזניים, באופן שלא שיקף את שליטת השוכר בנכס ואת המינוף. תקן החכירות החדש מכניס למאזן מהיום הראשון הן את הנכס והן את ההתחייבות לתשלום שכירות. כפועל יוצא, תחול הרעה ביחסים פיננסיים מסוימים, כמו המינוף הפיננסי ורווח (או תשואת הדיבידנד) לסך נכסים. מאידך, לאור העובדה שעלות השכירות בדו"ח רווח והפסד תוצג כהוצאות פחת ומימון ולא כהוצאות תפעוליות של דמי שכירות - יחול שיפור ב־EBITDA ובתזרים המזומנים מפעילות שוטפת".

כדי שחוזה יוגדר כהסדר המכיל חכירה, בזק בחנה אם הוא מעביר לה את הזכות לשלוט בשימוש בנכס לתקופה תמורת תשלום. שני המבחנים לכך הם הזכות להשיג את כל ההטבות הכלכליות משימוש בנכס, והזכות לכוון את השימוש בנכס. הרכוש שבזק חוכרת בחכירה תפעולית הוא אתרי תקשורת סלולרית, מבנים וכלי רכב.

היחס בין ההון העצמי להון הזר - זינק

בהתאם לדרישות התקן, בזק הכירה בהתחייבות לפי הערך הנוכחי של יתרת תשלומי החכירה העתידיים, כשהם מהוונים לפי שיעור הריבית התוספתי. זו הריבית שהיא היתה נדרשת לשלם כדי ללוות לתקופה דומה ועם בטוחה דומה את הסכומים הנדרשים, כדי להשיג נכס בערך דומה. במקביל, בזק הכירה בנכס בסכום הזהה להתחייבות.

כתוצאה מכך, יישום התקן לא השפיע על ההון ועל יתרת העודפים במועד היישום לראשונה. אך עקב העלייה בהיקף המאזן, היחס בין ההון העצמי (שלא השתנה) להון הזר (שגדל עקב יישום התקן) זינק.

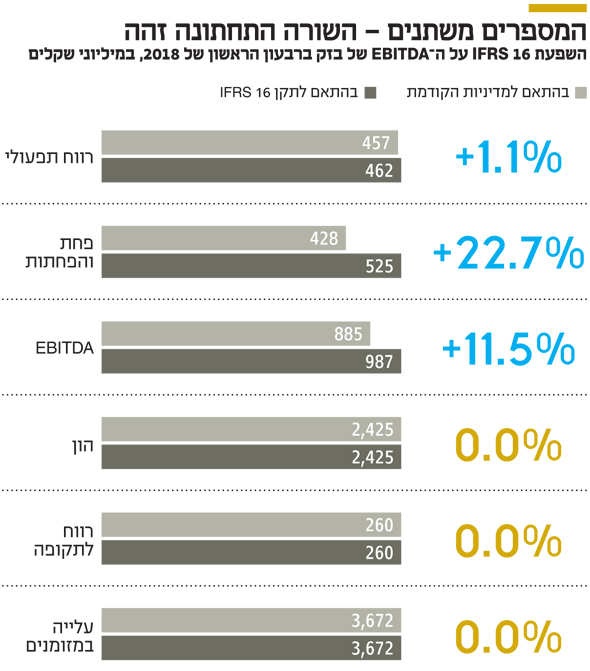

אם נבחן את השפעת תקן IFRS 16 על דו"ח רווח והפסד, נראה שכאמור אין השפעה על הרווח. אך בסעיפי הדו"ח הרבעוני יש שינוי משמעותי: הוצאות הפעלה וכלליות ירדו ב־102 מיליון שקל, ומנגד הוצאות פחת והפחתות עלו ב־97 מיליון שקל והוצאות המימון ב־5 מיליון שקל. כלומר הירידה בהוצאות התפעוליות קוזזה במלואה על ידי העלייה בהוצאות פחת והפחתות ובהוצאות המימון.

כפועל יוצא מכך, לא חל שינוי של ממש ברווח התפעולי, אבל ה־EBITDA של בזק (שמורכב מהרווח התפעולי שנותר בעינו, ומסעיפי פחת והפחתות שעלו) התנפח בעקבות יישום התקן. בזק מדווחת ברבעון הראשון של 2018 על ירידה של 0.7% ב־EBITDA בהשוואה לרבעון המקביל ב־2017. אבל בנטרול השפעת יישום תקן IFRS 16, בזק היתה מציגה ירידה של 11% ב־EBITDA.

יישום התקן לא משפיע גם על השורה התחתונה של תזרים המזומנים, אבל הוא מביא לשינוי בסעיפי המשנה שלו. ההשפעה המהותית באה לידי ביטוי בעלייה במזומנים, שנבעה מפעילות שוטפת שמקוזזת על ידי ירידה במזומנים שנבעו מפעילות מימון.

ב־IFRS 16 המכפילים נראים נמוכים יותר

לירן לובלין, אנליסט תקשורת ואנרגיה בבית ההשקעות אי.בי.אי, התייחס בשיחה עם "כלכליסט" להשפעת IFRS 16 על תמחור בזק. לדבריו, "תקן IFRS 16 ניפח את ה־EBITDA באופן סינתטי ויצר מכפילים שעל פניו נראים נמוכים יותר. למשל, בבזק מכפיל EV/EBITDA על בסיס תחזית החברה לאחר יישום IFRS 16, הוא כיום 5.6 - מה שהופך את בזק במבט חטוף למניה לא יקרה.

"אבל אם ננטרל את השפעות IFRS 16, שמנפח על פי גילוי שסיפקה החברה את ה־EBITDA ב־400 מיליון שקל, המכפיל הוא 6.3. הפתרון הוא להסתכל על תשואת התזרים, שזה ה־EBITDA בנטרול ההשפעה החשבונאית של IFRS 16, מימון, CAPEX ומסים, ואז כשמנטרלים את הרעשים אפשר לבחון האם התשואה אטרקטיבית".

לסיכום, יישום תקן IFRS 16 לא השפיע על ההון העצמי, הרווח הנקי וסך התזרים של בזק - אבל הוא הביא לשלושה שינויים מהותיים בדו"חות. ההשפעה הראשונה היא על המאזן – המינוף של בזק גדל עקב העלייה במצבת הנכסים, שלוותה בעלייה זהה בהתחייבויות. ההשפעה השנייה היא על דו"ח רווח והפסד – ה־EBITDA של בזק עלה עקב יישום התקן, שכרוך בהגדלה של סעיף הפחת והפחתות. ההשפעה השלישית היא על דו"ח תזרים המזומנים - התזרים של בזק מפעילות שוטפת גדל הודות ליישום התקן, נוכח העלייה בסעיף הפחת וההפחתות.