אלשטיין יהיה משקיע מרכזי בחברת הביטוח של אלישקוב

בעל השליטה בדסק"ש, המחזיקה בכלל ביטוח, שנדרש על ידי הפיקוח למכור את השליטה בה בחלקים, מצא דרך עוקפת לענף: אלשטיין יחזיק בנתח מליברה, חברת הביטוח הדיגיטלית החדשה. המקימה אתי אלישקוב השקיעה 20 מיליון שקל

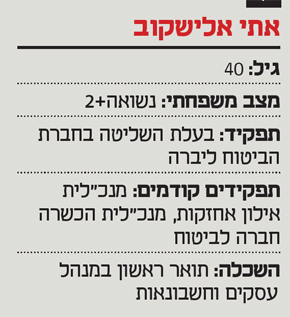

ענף הביטוח הריכוזי, שנשלט כיום על ידי חמש חברות ביטוח בלבד, עומד לקבל מצטרפת חדשה. רשות שוק ההון, שבראשה עומדת דורית סלינגר, ושר האוצר משה כחלון, העניקו אתמול (ד') רישיון ביטוח לחברה החדשה ליברה, שבראשה עומדת אשת הביטוח הוותיקה אתי אלישקוב.

זהו רישיון ביטוח ראשון שמוענק מ־2008 לחברת ביטוח חדשה (אז היתה זו שלמה ביטוח), לאחר מהלך שעשתה רשות שוק ההון לפני כשנה לעידוד כניסת חברות חדשות. האמצעי היה הקלות משמעותיות בדרישות ההון ובגרעין השליטה הנדרש למבטח (30% כיום לעומת 50% קודם לכן).

למרות זאת, לפחות בשלב ראשון, אלישקוב מחזיקה 50% מהחברה והעמידה 50% מהמימון. לפי הערכות היא העמידה 20 מיליון שקל, שכללו את ההון העצמי והוצאות הקמה. בסך הכל הוכנסו לחברה עשרות מיליוני שקלים. את יתר ה־50% העמידו משקיעים נוספים, בהם 3.72% מדסק"ש שבשליטת אדוארדו אלשטיין, כך נודע ל"כלכליסט".

אלשטיין לא צריך היתר אחזקה בליברה

דסק"ש היא חברה מקבוצת אי.די.בי, שמחזיקה במניות השליטה בכלל ביטוח - שליברה אמורה להתחרות גם בה. מניות השליטה של אי.די.בי בכלל מוחזקות על ידי נאמן, מכיוון שסלינגר מסרבת להעניק לאלשטיין היתר שליטה בחברה. במסגרת ההוראות הממונה, הנאמן משה טרי נדרש למכור כל רבעון 5% ממניות כלל בשוק בבורסה. אין בעיה עם כך שאלשטיין מחזיק במקביל בליברה, מכיוון שמתחת ל־5% אין צורך בהיתר אחזקה.

ליברה צפויה להתחיל לפעול בקיץ ולהציע ביטוחים אלמנטריים. בשלב ראשון תציע ביטוחי רכב ודירה, ובהמשך בכוונתה להרחיב את פעילותה לביטוחי עסק, ביטוח נסיעות וביטוח תאונות אישיות.

אלישקוב ניהלה בעבר את חברת הכשרה ביטוח, שבשליטת אלי אלעזרא. אלישקוב כיהנה כמנכ"לית הכשרה ביטוח ב־2012–2016 ונהנתה מעלות שכר מצרפית של כ־10 מיליון שקל. קודם לכן היא כיהנה כסמנכ"לית הכספים של החברה במשך חמש שנים. ב־2009 היא נטלה הלוואה כדי לרכוש 1.2% ממניות הכשרה הפרטית ב־2.5 מיליון שקל, שבהן היא מחזיקה עד היום ונהנית מתזרים של דיבידנדים.

לאחר מכן מונתה אלישקוב למנכ"לית איילון אחזקות, חברת האחזקות של איילון, שבשליטת לוי רחמני. הוא עצמו רצה למנות אותה בהמשך למנכ"לית חברת הביטוח כולה, אך המהלך לא הסתייע - ואלישקוב עזבה. בזמן כהונתה היא שימשה יועצת של רחמני ונהנתה משכר חודשי בעלות של עשרות אלפי שקלים. למרות השכר הנאה שצברה אלישקוב עם השנים, לא ברור מאין הביאה הון של כ־20 מיליון שקל לחברה החדשה.

"החברה תפעל לשינוי כללי המשחק בענף הביטוח, לשבירת מעגל חוסר האמון המאפיין אותו, וליצירת דיאלוג חדש בין חברת הביטוח לצרכנים, שיתאפיין באמון הדדי בין הצדדים והפיכת המבוטח לשותף ברווחים", אמרה אתמול אלישקוב. "החברה תקיים קשר הוגן וישיר עם מבוטחיה ותציע פרמיה מותאמת אישית, ומתן שירות נגיש ואיכותי ללא עמלות תיווך".

ליברה תפעל מהיום הראשון כחברת ביטוח דיגיטלית מלאה. היא תאפשר לקבל את כל השירותים באמצעות האינטרנט - משלב רכישת הביטוח, דרך ביצוע פעולות שירות וטיפול באירועים ביטוחיים, ועד סיום הטיפול בתביעות. לקוחות שבכל זאת יבחרו להיעזר בשירות טלפוני אנושי, יוכלו לשוחח עם נציגי החברה ולקבל מהם שירות.

המודל האקטוארי של החברה יאפשר לה להתאים את הצעת המחיר לכל מבוטח, לפי מאפייניו האישיים, התנהגות הנהיגה שלו, היקף נסיעותיו ועוד. כך היא צפויה להוזיל את הצעת המחיר למבוטחים באופן משמעותי, כשהיקף ההנחה עשוי להגיע עד ל־50%, לפי אלישקוב. לדבריה זהו מודל חדשני, מכיוון שכיום ההנחות בביטוח הן שבלוניות, לפי גיל ומין.

בחברה החדשה יינתנו הנחות שלא קיימות בענף למי שמחזיק בהיסטוריית תביעות נקייה של יותר משלוש שנים - הרף המקובל היום. בנוסף, יינתנו הנחות על קילומטראז' נמוך והנחות למשפחות עם ילדים קטנים, שלפי מודלים סטטיסטיים מעודדים נסיעה בטוחה יותר.

המבוטחים ישתתפו גם מהרווחים של החברה

אחד האלמנטים החדשניים הנוספים שמציע המודל של ליברה הוא שיתוף המבוטחים ברווחי החברה. לדברי אלישקוב, "חברת ביטוח מבוססת על מנגנון ערבות הדדית. אם נשאר עודף של פרמיות על תביעות, מתבקש שנחלוק ברווחים עם המבוטחים שלנו. מהיום הראשון שהלקוח ישלם פרמיה, נצבור עבורו את חלקו ברווח, ובמועד חידוש הביטוח - הוא יקבל הנחה בגובה הרווח שצבר".

אלישקוב הוסיפה כי מי שלא ירצה להשתמש בביטוח לטובת הוזלה, יקבל את הכסף לתוך ארנק דיגיטלי, דרך שיתוף פעולה עם אחד הגופים הפיננסיים הפעילים בשוק, וניתן יהיה להשתמש בו בשלל חנויות שיהיו בהסכמים אתנו".

חברות הביטוח המסורתיות נמצאות כיום בפיגור גדול לעומת שחקנים פיננסיים אחרים בישראל, בעיקר הבנקים, אך גם בעולם, בכל הקשור לאימוץ טכנולוגיות חדשניות.

ועדיין, ניצב סימן שאלה מעל הסיכוי של החברה החדשה מול ענקיות הביטוח וצבא סוכני הביטוח שלהן. על כך אמרה אלישקוב: "נכון שיש תחרות ושחקנים אגרסיביים. אותי הכללים הקיימים לא מעניינים, אני רוצה לשנות את כללי המשחק. לא באתי להיות רק חברת ביטוח ישירה או רק דיגיטלית. אני רוצה לשבור את הכללים. אני אפרסם בצורה אגרסיבית, אני אעניין את הציבור. אני רוצה לטלטל את החברות ולא כדי שהמתחרים שלי יורידו מחירים, אלא כדי לשנות את חוויית השירות והרבה יותר".