עם 12 אלף שקל בקופה, אלי אלעזרא רוצה למחזר 156 מיליון שקל

חברת האחזקות של אלי אלעזרא בונה על גיוס חוב כדי למחזר חוב קיים עם קופת מזומנים מדולדלת במיוחד – כפי שעשתה ב־2013. לשם המיחזור היא מסתמכת על תזרים צפוי של דיבידנדים מהחברות־הבנות. מנהל בגוף מוסדי: "אם צחי חג'ג' מצליח לגייס חוב לנדל"ן ברומניה, הגיוס אמור לעבור בקלות"

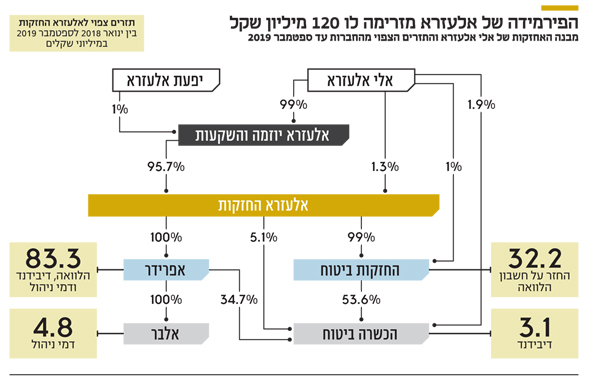

אלי אלעזרא, בעל השליטה באלעזרא החזקות, המחזיקה בחברת הנדל"ן אפרידר, חברת הליסינג אלבר וחברת הכשרה ביטוח, זקוק לשוק ההון – ולא בפעם הראשונה. בסוף השבוע דיווחה אלעזרא, שהנפיקה אג"ח לציבור, כי היא בוחנת אפשרות לגייס חוב למיחזור אג"ח סדרה ב' של החברה "בכל דרך שתמצא לנכון, לרבות בהנפקה לציבור ונטילת חוב פרטי". ל"כלכליסט" נודע כי אתמול החלה החברה לפנות למוסדיים בבקשה לקיים פגישות להצגת אפשרויות מיחזור החוב - אם בהנפקה פרטית או ציבורית.

היקף האג"ח של אלעזרא עומד על 156 מיליון שקל – בעוד בקופתה של אלעזרא, נכון לסוף הרבעון השלישי של 2017, מזומנים בסכום של 12 אלף שקל בלבד. לפי תחזית החברה, בדו"ח הרבעון השלישי בתחילת 2018 אמורים היו להיות בקופתה 176 אלף שקל. האיגרות נושאות ריבית נקובה של 7.4% במח"מ של 2.11 שנים. האיגרות נסחרות בתשואה לפדיון של 3.2%, המשקפת מרווח של 4.09% מעל אג"ח ממשלתיות. תשלום הריבית הקרוב צפוי בסוף מאי – ולכן אלעזרא צריך לחתור בהקדם למיחזור החוב.

על פניו, למרות קופת המזומנים המדולדלת של אלעזרא החזקות, בשוק ההון לא מתמחרים סיכון לאי־החזר החוב ומניחים כי אלעזרא יצליח, כמו שעשה בעבר. ב־2009 נאלץ אלעזרא להגיע להסדר חוב בחברת הכשרה החזקות ביטוח (החברה־האם של הכשרה ביטוח המחזיקה ב־100% ממנה) בעקבות המשבר הפיננסי, אך הוא עמד בסופו של דבר בכל תשלומי החוב במלואם ושילם מיליוני שקלים לטובת ההסדר מכיסו הפרטי. עם זאת, הפעם יש השפעות נוספות.

לצד אלעזרא עומדת העובדה ששוק ההנפקות רותח. עידן הכסף הזול נמשך וגופי הפנסיה מחפשים בנרות חלופות השקעה על האג"ח הממשלתיות הסולידיות. מנגד, שאלה גדולה היא איזו ריבית ידרוש השוק מאלעזרא. זאת, בהתחשב בכך שיכולת החזר החוב של חברת האחזקות של אלעזרא טמון באופן בלעדי מדיבידנדים משלוש החברות־הבנות. הבולטת שבהן היא הכשרה ביטוח, המתמודדת בימים אלה עם דרישות הון לא פשוטות מצד הממונה על שוק ההון דורית סלינגר ועם סביבת ריבית מאתגרת, המקשה לייצר תשואה על ההון.

"הכשרה עובדת טוב"

"אם צחי חג'ג' מצליח לגייס פה חוב בשביל השקעות נדל"ן ברומניה, אין שום סיבה שאלעזרא לא יצליח", אומר מנהל השקעות בגוף מוסדי. "יש לו את הכשרה ביטוח, שמתייעלת ועובדת טוב בשנים האחרונות ואמורה לחלק דיבידנדים בלי בעיה, ואת אלבר, שמייצרת רווח שנתי נקי של בין 20 ל־40 מיליון שקל בשנה, ואפרידר, שיכולה לחלק עודפים בפרויקטים שלה ואין לה בעיה למכור דירות והשווי הנכסי הנקי של הפעילות חיובי".

אם לא די בכך, צריך לזכור שהגיוס של אג"ח ב' בעצמה שבוצע ב־2013 היה מיועד כדי לבצע פירעון מוקדם של אג"ח א' של אלעזרא החזקות, וכי הפעם, בניגוד לגיוס המוצלח של 2013, אין אפילו רמז לחשש מצד פעילי שוק ההון לגבי יכולת המיחזור של אלעזרא. מנתוני אתר סטוקר עולה כי עם המחזיקים הגדולים באג"ח סדרה ב' נמנות חברת קרנות הנאמנות של פסגות, חברת הקרנות של מגדל שוקי הון וחברת הביטוח הפניקס.

תלויים בדרישות ההון

לפי דו"חות אלעזרא לרבעון השלישי, הדיבידנדים החזויים מחברת הביטוח הכשרה צפויים לעמוד על כ־30 מיליון שקל בשנה, לאחר שב־2017 חילקה הכשרה ביטוח דיבידנדים בהיקף של 25 מיליון שקל. עם זאת, בדו"ח נכתב כי בהתאם להנחיות הממונה על שוק ההון, דורית סלינגר, חברת ביטוח יכולה לחלק דיבידנדים רק אם ברשותה עודפי הון של מעל 115% מההון הנדרש מהחברה. נכון לסוף הרבעון השלישי להכשרה יש אמנם עודפי הון של 120% (כ־99.5 מיליון שקל), אבל לא בהתאם לדרישות החדשות והמחמירות של סלינגר. עדיין לא ברור מה יהיו עודפי ההון של החברה לאחר שתיישם השנה את דרישות ההון.

בכוונת הכשרה ביטוח לבצע כמה עסקאות בתחום ביטוחי החיים והביטוח הכללי, שבן היא תעביר חלק מהסיכון הביטוחי בתביעות תלויות למבטחי משנה באופן שישחרר לה הון לחלוקה. בעסקאות כאלה מעבירה חברת הביטוח למבטח משנה חלק מההכנסות שלה בתמורה לכך שיישא בחלק מהסיכון – וכך היא יכולה לשחרר הון עצמי שניתן לחלק כדיבידנד.

התזרימים הצפויים

אלעזרא מפרסמת דו"ח תזרים מזומנים חזוי כדי להציג את מקורות התשלום הצפויים של חובותיה. ב־2018 אמורה אלעזרא החזקות לפרוע תשלומי קרן וריבית לסדרה ב' בהיקף של 30 מיליון שקל ועוד 10 מיליון שקל לסדרה ד' (149 מיליון שקל בתשואה ברוטו של 4.81%). בדו"ח התזרים היא מציינת כי היא מתכננת לפרוע את תשלומי האג"ח שלה (סדרות ב' וד') דרך דיבידנדים ותשלומים מהחברות־הבנות שלה.

בכל הנוגע לאלבר צופה אלעזרא החזקות לקבל ממנה דיבידנדים על בסיס תחזית שקיבלה מהנהלת אלבר המתבססת על תחזית הכנסות לשנתיים הקרובות. בהכשרה ביטוח, מתבססת החברה על תחזית חלוקת דיבידנדים שנתית של 30 מיליון שקל בשנה, אלא שבדו"ח התזרים מציינת אלעזרא החזקות כי יכולת חלוקת הדיבידנדים על ידי הכשרה מתבססת על הנחת תשואה ריאלית של תיק הנוסטרו שלה בגובה של 3% בשנה ו־4% בתיק הפוליסות המשתתפות ברווחים. אם הנחות אלה לא יתקיימו, סכומי הדיבידנד עלולים להשתנות.

תשואה ריאלית של 3% בשנה על תיק הנוסטרו סבירה בהתחשב בכך שחברת הביטוח יכולה לרכוש אג"ח ארוכות טווח, למשל של חברה כמו גזית גלוב, המייצרות תשואה צמודה של 2.7% בשנה. תשואה שנתית ריאלית של 4% על תיק הפוליסות המשתתפות ברווחים, שם החשיפה למניות גבוהה משמעותית ועומדת על 40%, היא מאתגרת יותר בטווח הקצר, במיוחד ברקע של סביבת ריבית אפסית ושיאים בשוקי המניות והאג"ח.

על פי מבחני הרגישות של הכשרה, כל שינוי מטה של 1% בתיק המשתתף ברווחים יפגע בגובה הדיבידנד ב־2 מיליון שקל, וכל ירידת תשואה של 1% בתיק הנוסטרו תפגע ב־13 מיליון שקל ביכולת החלוקה. הרווח בתוכנית של הכשרה מבוסס על רווחים חיתומיים והשקעתיים מתיק השקעות סולידי בנוסטרו ביטוח כללי. אם תחזיות הכשרה לא יתממשו, אפרידר תעמיד את הסכומים החסרים. לפי הדו"ח, אפרידר מבססת את התשלומים שהיא מתכננת להעביר לאלעזרא, לצד תשלומי דיבידנדים שתקבל מהכשרה ביטוח ואלבר.

בשורה התחתונה, השילוב של היעדר אלטרנטיבות השקעה בשוק ההון והרעב לתשואה, יחד עם היסטוריית התנהלות חיוביות של אלעזרא בשוק ההון, אמורים לסלול את דרכו למיחזור החוב.