בדקו: מה עשתה קרן ההשתלמות שלכם בשנה החולפת?

הימנעות ממניות הפארמה והשקעה בבנקים ובנדל"ן מניב הקפיצו את אלטשולר לראש הטבלה, אך למייסד בית ההשקעות יש תחושת בטן רעה: "אנחנו מצמצמים חשיפה לשוק המניות כי אני מרגיש שיש ריצת אמוק מסויימת. קשה להסביר את זה כלכלית"

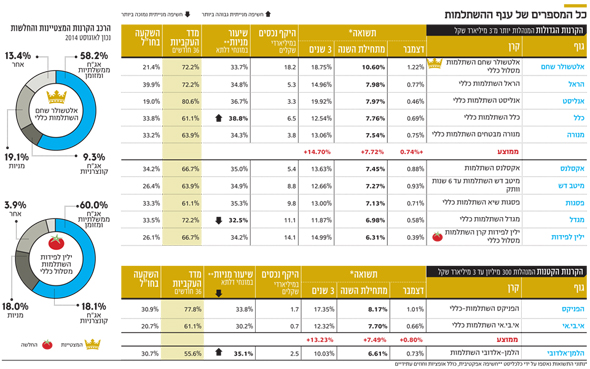

אחרי שנתיים של תשואות נמוכות בקרנות ההשתלמות, שנת 2017 האירה למשקיעים פנים והסתיימה עם תשואה ממוצעת מצטברת של 7.7%, לעומת תשואה של 3.7% בשנת 2016 ותשואה של 2.2% בשנת 2015. העליות בשוקי המניות בישראל ובעולם הן שדחפו את קרנות ההשתלמות להניב תשואה גבוהה בשנה החולפת.

גופים שהיו חשופים לחברות הפארמה, ובראשן טבע ולמניות הגז והנפט, כמו ילין לפידות, הלמן אלדובי ומגדל, רשמו תשואות נמוכות. גופים שנמנעו מהשקעה במגזרים האלה, כמו אלטשולר שחם, אנליסט וכלל, תפסו מקומות בראש הטבלה. מכל אלה, המנצחת הגדולה של השנה היא ללא ספק קרן ההשתלמות של אלטשולר שחם, שהניבה תשואה מצטברת של 10.6% מול ממוצע של 7.6% שהניבו כלל השחקנים בענף. לעומתה, המתרסקת של השנה היא ללא ספק ילין לפידות, שבשנת 2016 עמדה בראש הטבלה עם תשואה של 6.6% – ובמהלך 2017 נפלה בחדות אל עבר המקום האחרון בטבלה עם תשואה של 6.31%.

"הסיפור השנה היה מניות"

המייסד, המנכ"ל משותף ומנהל ההשקעות הראשי באלטשולר שחם, גילעד אלטשולר, מסביר בראיון ל"כלכליסט" מה הם עשו אחרת מהמתחרים שהביא להם את המקום הראשון ומה התחזית שלו לשנה הבאה. על הדרך הוא מספק תחזית שחורה בכל הקשור לנהירה של חברות הנדל"ן האמריקאיות לישראל.

"הסיפור השנה היה בעיקר במניות", אומר אלטשולר. "אנחנו לא היינו במדדים, אלא היינו בבחירת מניות פרטנית. מבדיקה פנימית שעשינו, ראינו שתיק המניות של מדד ת"א־90, שעשה 20% בשנת 2017, הגיע לביצועים ממש פחות טובים מאיתנו. אנחנו עשינו תשואה של 40% על תיק המניות שלנו".

לדבריו, "בשווקים בעולם היתה לנו אחזקה מסוימת בנאסד"ק שעבדה יפה. היתה לנו אחזקה של חברת התעופה בואינג שהיתה הכי טובה במדד דאו ג'ונס. היתה לנו אחזקה ועדיין יש לנו בכל מגזר המניות הסיניות, כמו עליבאבא, טנסנט וביידו, וגם זה תרם תרומה לא מבוטלת לתיק שלנו. גם בשוק האג"ח היו לנו הצלחות. יש לנו פוזיציה שאנחנו נמצאים בה מתחילת שנת 2017 של לונג (פוזיציה שנהנית כשהמחיר עולה – א"פ) של אג"ח בישראל אל מול שורט (פוזיציה שנהנית כשהמחיר יורד – א"פ) בארה"ב. זה תרם לנו בערך 0.75% בתשואה השנה. היה לנו גם השקעות לא סחירות שתרמו יפה לתשואה".

"ארביטראז' שבסוף ייסגר"

בשנים האחרונות התבטאת נגד התופעה של נהירת חברות הנדל"ן האמריקאיות לישראל. האג"ח האלה הניבו תשואה טובה למשקיעים ואתה לא היית שם. אתה מצטער על כך?

"מה שקורה בכל החברות האמריקאיות שמגיעות לישראל זה ארביטראז' של ריביות, שבסוף ייסגר. מה שהיום אוספים כאן בכפיות בסוף יישפך בדליים. שוק החוב כאן הוא קטן יחסית לכל מה שרוצים להשקיע בו. הפיזור הוא דבר נכון גם לשוק המניות וגם לשוק האג"ח, אבל המצב שנוצר זה פער ארביטראז' ומי שמנצל את זה הן חברות אמריקאיות שמגייסות פה כספים. יש פה עניין של תמחור הסיכון. לטעמנו, המרווחים של איגרות החוב האלה נמוכים לעומת מה שקורה בארה"ב. עכשיו אחד משניים יקרה. אחד מהם הוא שבסופו של התהליך הארביטראז' ייסגר, כך שהתשואות שם יירדו או שכאן יעלו. אבל אני חושב שהאופציה השנייה תקרה – שלאט לאט ההיצע יגדל והשוק לא יוכל לקלוט את ההיצע. המרווחים בשלב מסוים בישראל ובחו"ל יצטרכו להתאזן".

יש לך הערכה מתי זה יקרה? מה רע לך בינתיים ליהנות מארביטראז', זה דבר לא טוב?

"אני לא אוהב להיות במקומות שעושים עלי ארביטראז', שהדברים לא מתומחרים נכון. כשנייר לא מתומחר נכון אז באופן טבעי הוא יגיע לשם. זה ניהול הסיכונים שלנו. ככה אנחנו מנהלים את הכסף שלנו. זו תופעה שיהיה לה סוף. אם יביאו 200 מיליארד דולר בהנפקות השוק יתקשה לקלוט עוד חברות כאלה. יביאו עוד ועוד ועוד ואז המחירים יירדו בהתאם. "כל זמן שיש פה רעב לסיכון זה קיים, אבל מהר מאוד זה ייחתך לכיוון השני. זה משחק הכיסאות ובינתיים כולם יושבים, אבל ביום שכולם ירצו אחרת הכסא יהיה תפוס ויהיה קשה לצאת משם. אז בינתיים אנשים אוספים בכפיות ויבוא היום והם ישפכו את הכל בדלי אחד. זה רק עניין של זמן. מתישהו זה יקרה".

מה לגבי השקעה בטבע? בתקופה של הירידות אתם לא הייתם במניה וזה תרם לכם. אבל לאחרונה יש עליות שערים של עשרות אחוזים ואתם עדיין לא שם. לא פספסתם?

"היום אנחנו לא בטבע, ואולי זו טעות שאנחנו בוחנים. אבל טבע היא אחת מתוך אחת אלפי מניות, וזה לא מרכזי בחיינו. יש הרבה מניות בעולם. אנחנו לא בטבע כמו שאנחנו לא בחברות אחרות, כמו מיילן ופריגו. החברות האלה בעיקר משפיעות על המדדים. אנחנו העדפנו שני מגזרים של נדל"ן מניב ובנקים שעשו השנה פערים גדולים. לא היינו בגז ולא בפארמה".

לא כדאי להיכנס כיום לטבע?

"טבע כיום זו אופציה. החברה מאוד ממונפת וכל הודעה מקפיצה אותה בשיעורים חדים. היא מתנהגת כמו אופציה ושווי השוק הנוכחי לעומת המינוף והפעילות שלה אומר שהיא ממש אופציה. עלייה של 40% זה כלום לאופציה לאחר שהיא ירדה 80% – ולכן ההתנהגות שלה צריכה להיבחן כמו אופציה. הבעיות בטבע לא נגמרו".

"שוק פרוע"

יש פער מאוד גדול בין התשואות הטובות שלכם בקרנות ההשתלמות והגמל לבין התשואות של קרנות הנאמנות שלכם, שהן פחות טובות. איך זה קרה?

"קרנות נאמנות זה שוק פרוע, ואתה מתמודד מול 1,400 קרנות שכל אחת לוקחת סיכוני יתר, וקשה להצטיין. כשמדובר על כסף גדול, כמו בקרנות השתלמות וגמל, אנשים לא מנהלים אותו כמו כסף קטן. למזלנו, בקופות גמל והשתלמות האוצר קבע שלכל חברה תהיה קופה אחת מכל קטגוריה, ואז אפשר לראות את ההישגים באמת. בקרנות נאמנות יש המון פערים, כי פתאום יש קרן אחת כוכבת והיא מגייסת המון. יש פער קטן וזה חלק מהמדיניות שלנו, שהיתה בשיטה הישנה. קרן נאמנות שמוגדרת 75/25 אל מול קופת גמל כללית זה לא אותו דבר. בקרן נאמנות שעובדת על פי תשקיף אתה לא יכול לבצע כאלה מהלכים, ולכן יש פער. בהשתלמות יש מרווח יותר גדול ויש יותר משחק ולכן זה יותר קל".

מה התחזית שלכם קדימה לשנת 2018? עדיין מאמינים בנדל"ן ובבנקים?

"אנחנו עדיין באותם מקומות של נדל"ן ובנקים. אנחנו עובדים יותר על נגזרים. יש סטיות תקן נמוכות בשווקים ואנחנו מנסים לקנות כלים בעלות נמוכה ובסיכון נמוך יותר. תחושת בטן שלי היא שאם ינואר ימשיך בקצב הזה אז לא נראה המשך של עליות השערים. מה שיקרה בינואר זה מקרה בוחן למה שיקרה כל השנה. יכל להיות שעל רקע עלייה באינפלציה נראה פתאום עצירה במגמה. הקצב כרגע הוא קצת מדאיג. שוק המניות בארה"ב דוהר קדימה מדי. אנחנו מצמצמים חשיפה לשוק המניות, כי אני מרגיש שיש ריצה באמוק מסויימת. קשה להסביר את זה כלכלית. כולנו היינו אופטימיים מדי, אבל הקצב של העליות תפס תאוצה מדי".

"כוחות דפלציוניים חזקים"

קרן ההשתלמות נוספת שהציגה תשואה נאה בשנת 2017 היא זו של כלל, שהניבה תשואה של 7.76% לאחר שסיימה את שנת 2016 בתחתית הטבלה. לימור דנש, מנהלת ההשקעות הראשית של כספי העמיתים, הסבירה מה השתנה בשנה החולפת.

"זיהינו כבר מתחילת 2017 כי מתקיימים שני תנאים חשובים לקיומו של שוק שורי (שוק של עליות – א"פ)", אומרת דנש. "הראשון זה נזילות גבוהה והשני זה מגמה של התחזקות בנתוני המאקרו, שבאה לידי ביטוי בצמיחה גלובלית מסונכרנת. שילוב של שני אלה והיעדרם של אירועים שמסכנים את השוק במגמה המיידית הוסיפו רוח גבית לשוק השורי. אסטרטגיה זו באה לידי ביטוי בהגדלת היקף המניות והאג"ח הקונצרניות בעיקר בחו״ל. ביצועי יתר של תיקי המניות בהשוואה למדדי הייחוס תרמו לתשואה. חשיפת יתר לבנקים וחשיפת חסר למגזר הפארמה תרמו לתשואה גבוהה מול מדד הייחוס שלנו. אלמנט נוסף הוא בתחום המטבעות – עם חשיפה נמוכה יחסית למט״ח וגידור גבוה של הדולר".

מה האסטרטגיה שלכם לשנת 2018?

"האסטרטגיה שלנו מהווה המשך ישיר לאסטרטגייה בשנה החולפת. אנו מאמינים כי ארה"ב נפרדה משאר העולם במדיניות המוניטרית שלה בשלהי 2016. מצב זה הביא להתחזקות של הדולר ולפער משמעותי במדיניות. מצב זה לא יימשך לעד, ולכן הערכנו נכונה כי הדבר יחזק את היורו, מה שהביא לתרומה משמעותית בתיק.

"לכאורה, אין ארועים פרטניים משמעותיים שמאיימים על השווקים בטווח הזמן הקצר, אך אנו מעריכים וחושבים כי לנזילות הרבה שהזרימו השווקים בעשור האחרון היתה תרומה משמעותית לשוק השורי. הירידה הצפויה בנזילות זו מהוות את האיום המרכזי על השווקים ולכן אחד האתגרים יהיה לנטר את המדיניות הזו והשלכותיה הישירות והעקיפות. כמובן שהעובדה כי אנו בשוק עולה תקופה כה ארוכה והאדישות שפיתחו המשקיעים לסיכון הם סיבה טובה להיות עם היד על הדופק".

אתם חושבים שעדיין יהיו עליות בשוקי המניות בעולם או שכדאי לצמצם חשיפה למניות?

"חשוב לציין כי אנחנו עדים לעלייה מסוימת בתשואות האג"ח ממשלתיות בעולם לאחרונה, לאור הציפיות להשפעה של השיפור הכלכלי בעולם והמדיניות המוניטרית המצמצמת בארה"ב. מוקדם מדי לקבוע עד היכן יימשך תהליך זה, בוודאי לאור העובדה כי פועלים בעולם כוחות דפלציוניים חזקים בדמות חוב גבוה, טכנולוגיה ודמוגרפיה, שיכולים להפריע להמשך מגמת עליית התשואות שראינו לאחרונה".

מה הסיכון שמאיים עלינו בשנה הבאה?

"הסיכון הוא עלייה מפתיעה באינפלציה. אנחנו רואים את העלייה האחרונה בנפט ובסחורות, את העלייה בשכר בארה"ב ואת הירידה באבטלה באירופה ואת המשך נתוני הצמיחה הטובים. עלייה נקודתית באינפלציה עלולה להביא לעלייה מהותית בתשואות למימושים בשוקי המניות. אחד הגורמים שליוו את המגמה החיובית הגלובלית בכלכלה ובשווקים היא היציבות שהקרינה סין מתחילת 2016. מהלך תמרוץ כלכלי משמעותי ופעולות ייצוב יצרו שקט תעשייתי, שיפור בנתונים הכלכליים ובלימה של החלשות היואן. כעת חשוב לנטר את המשך המדיניות הסינית בכלל ואת יחס הממשלה להמשך הצמיחה בבועת האשראי שנוצרה שם בעשור האחרון".