בדק בית: חלוצת שכונות המגורים בונה את עצמה מחדש

מניית אזורים התרסקה ב־85% בעשור בשל רכישות כושלות במזרח אירופה וניהול לקוי. בסיוע הזרמות הון ופרויקטי מחיר למשתכן קפץ ההון העצמי שלה פי 36 בשבע השנים האחרונות; כתבה שלישית בסדרה

העשור האחרון היה שייך לדירות בישראל. היכן שלא קניתם דירה - סביר שמחירה עלה. ואף על פי כן, מי שקנה את מניית אזורים, הנחשבת לחלוצת שכונות המגורים בישראל, הפסיד 85% על השקעתו בתוך עשור. זה קרה בשל ניהול כושל והרפתקאות במזרח אירופה, ועלה לאזורים כמעט בקריסה. ב־2011 החליפה החברה בעלות בפעם השלישית בתוך עשור, ומאז היא משתקמת.

עד 2006 היתה אזורים השליטה הבלתי מעורערת של המגורים בישראל. היא החזיקה בצבר קרקעות מרשים במרכז הארץ, ובנתה חלק גדול מהשכונות שהיו לסמל, בהן אזורי חן בצפון תל אביב ואזורי הפארק בקריית אונו ובפתח תקווה. בשנות השבעים והשמונים בנתה אזורים חלקים גדולים משכונת רמת פולג בנתניה, את מגדל העל בדיזנגוף סנטר ואת מרכז כלל בירושלים, שהיה מרכז מסחרי בולט בבירה. החברה היתה עוגן של קבוצת אי.די.בי, אולם ב־2006 מכרה אי.די.בי, אז בשליטת נוחי דנקנר, את השליטה בחברה לשעיה בוימלגרין ב־1.5 מיליארד שקל.

זו היתה אמורה להיות עסקה מוצלחת עבור בוימלגרין, שקנה חברת נדל"ן למגורים רגע לפני הזינוק הגדול במחירי הדירות. אך כמה חודשים לאחר מכן הוא ביצע טעות קשה: בשל רצונו להתרחב למזרח אירופה רכש בוימלגרין באמצעות אזורים 62% מלגנא הולדינגס, שהיתה בשליטת יעקב אנגל, ב־430 מיליון שקל. מיד לאחר הרכישה הגיע משבר 2008 והפך את ההשקעות במזרח אירופה לחסרות ערך - ואת לגנא לחדלת פירעון. במקביל בוימלגרין, שהחזיק באזורים באמצעות בוימלגרין קפיטל הציבורית, לא הצליח להחזיר הלוואות שנטל לרכישת אזורים. מניות השליטה עברו לידי בנק מזרחי טפחות, שמכר אותם בהמשך להרשי פרידמן, בעל השליטה כיום (64%).

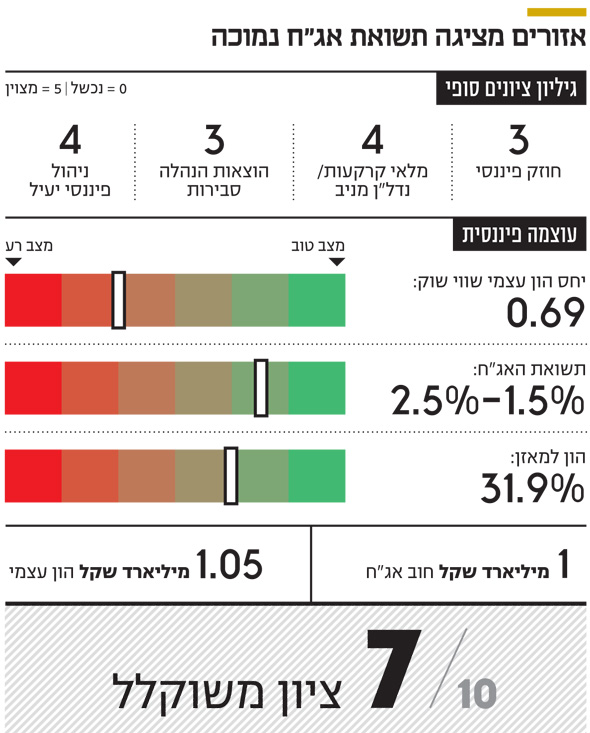

ב־2011 עמדה אזורים לפני שוקת שבורה. לחברה היה הון עצמי של 28 מיליון שקל ומנגד חוב של 3 מיליארד שקל לבעלי האג"ח ולבנקים. אזורים היתה אז לחברה הממונפת ביותר בענף הבנייה למגורים, ואיגרות החוב בתשואת אג"ח זבל - סביב 20% - שיקפו את מצבה העגום.

רווחיות מהרצליה

המזל של אזורים היה שלא כל רוכשי הדירות היו ערים למצבה המאתגר. בזמן שהחברה עמדה צעד לפני תהום, שמה הטוב יחסית בשוק המקומי עשה את שלו, והיא המשיכה למכור דירות בישראל בקצב מרשים. הרווחים האלה הצליחו לכסות על ההפסדים הכבדים במזרח אירופה ובארה"ב. בסיוע הזרמות הון והנפקת זכויות קפץ ההון העצמי פי 36 בשבע שנים: מ־28 מיליון שקל ב־2011 ל־1.05 מיליארד שקל ברבעון השני השנה.

כיום מעורבת אזורים ב־15 פרויקטים למגורים בישראל הכוללים יותר מ־2,600 יח"ד בביצוע יחד עם שותפות, וחלקה בהן כ־1,800. מכיוון שהחברה מאמצת את תקן החשבונאות 15 IFRS, המאפשר לה להכיר בהכנסות ממכירת דירות טרם מסירתן, החברה כבר הכירה בחלק מהרווחים בפרויקטים. אולם נותר לה להכיר ברווח גולמי של לפחות כרבע מיליארד שקל.

במחצית הראשונה של 2017 מכרה אזורים 131 דירות ב־405 מיליון שקל. ביחס למחצית המקבילה ב־2016 מדובר בירידה של 59% במספר הדירות שנמכרו, אולם המחיר הממוצע לדירה עלה ב־21%, מ־1.9 מיליון שקל ל־2.3 מיליון שקל.

אוצרות היסטוריים ועז

החברה נוסדה ב־1964 ונמנית עם החברות היחידות בשוק שמחזיקות בבנק קרקעות היסטוריות, שנרכשו מזמן וערכן במאזן נמוך משמעותית מערכן האמיתי. כזה הוא פרויקט הדגל הרצליה הילס, הסמוך למחלף הסירה. הפרויקט בן 549 יחידות הדיור נבנה על קרקעות שנרכשו ב־1992. הוא כולל גם נכס מניב של 3,000 מ"ר מסחר ו־26 אלף מ"ר משרדים; חלקה של אזורים בו כ־50% בדירות ו־45% בנכס המניב. העובדה שהקרקע נרכשה במחירים היסטוריים תורמת מאוד לשורה התחתונה של אזורים, ובפרויקט הזה, שההכנסות ממנו מגיעות ל־770 מיליון שקל, נהנית אזורים מרווחיות גולמית של 34%. זוהי רווחיות חריגה מאוד בתחום המגורים, לעומת הטווח המקובל של 17%-12%.

במאזני אזורים נותרו עוד כמה שרידים של קרקעות היסטוריות שעשויות לשפר את תוצאותיה. אלה כוללות 180 יח"ד בשדרות בנימין בנתניה, 150 יח"ד בגני תקווה ומאות דירות בבאר שבע. בנוסף לחברה קרקעות במשולש הגדול ליד כפר אזר, וכן בצומת עלית. אלה נרכשו לפני כעשור במחירים נמוכים מהשוק כיום.

לאזורים יש גם פרויקט בעיר יונקרס, צפונית לניו יורק, שרשום בספריה ב־100 מיליון שקל. אולם המיזם, שאליו נכנסה לפני יותר מעשור, נחשב כישלון וכבר סיבך את החברה משפטית ופיננסית.

לאחרונה זכתה החברה במכרזי מחיר למשתכן לבניית 519 יח"ד ביישוב שוהם, 538 דירות בראשון לציון ו־156 דירות בהרצליה. מספר הדירות גבוה יחסית, אך הפרויקטים צפויים להניב רווחיות נמוכה: מתוקף היכללותם בפרויקט, החברה מחויבת למכור אותן במחיר יחסית נמוך.

"אנחנו משתתפים גם בפרויקט מחיר מטרה במודיעין", אומר דרור נגל, מנכ"ל אזורים מ־2013. "אלה פרויקטים בסיכון נמוך כי חלק גדול מהדירות כבר מכורות, ולכן אנו מסתפקים ברווח גולמי נמוך יחסית". לדבריו, "פרויקטים בחסות ממשלתית זולים יותר גם מבחינת עלות הקרקע וגם מבחינת הסיכון לבנקים, שדורשים פחות הון עצמי משום שבמחיר למשתכן הסיכון מופחת. כך שבשורה התחתונה, התשואה על ההון בפרויקטים כאלה סבירה. עם זאת, אנו משתתפים בפרויקטי מחיר למשתכן רק באזורי ביקוש כמו גליל ים, שוהם וראשון לציון. בפריפריה קיים סיכון, כי לא תמיד אפשר לדעת כמה רווח יניבו 25%-20% הנותרים שלא מובטחים במסגרת מחיר למשתכן".