"אם פימי היתה בעלת השליטה בטבע היא לא היתה לוקחת חוב של 40 מיליארד דולר"

גילון בק, מספר 2 של ישי דוידי בקרן ההשקעות הגדולה בישראל ומי שאמון על הבראת החברות הנרכשות, חושף בראיון לכלכליסט את אסטרטגיית ההשבחה של פימי, מדבר על השותפות המורכבת עם הברוניצקים באורמת ונזהר ממגפת המינוף המקומית. ודוידי? "הוא משפחה"

"לא מכיר". גילון בק השתמש הרבה בצירוף המילים הזה בראיון עמו השבוע במשרדי קרן פימי. השותף השקט של קרן ההשקעות הגדולה בארץ משתדל לא להיכנס לפינות ולהישאר ממלכתי, ממש כמו השותף הבכיר והמייסד ישי דוידי. זה כך כשהוא נשאל על הקרנות המתחרות ופורטיסימו מוזכרת, או על הסיכויים של טבע לחזור לגדולתה. "לא מכיר", הוא מגיב.

לא תמיד זה הולך. בק, מספר 2 בקרן והאדם שקרוב ביותר לדוידי בפירמה, וכנראה שלא רק בעסקים, קצת פחות משופשף, פחות מחושב ויותר ישיר. דוידי הוא המוח והאסטרטגיה אבל בק הוא זה שמכניס את הידיים לבוץ בדרך הארוכה להבראת עשרות החברות שפימי רוכשת. הוא מתמנה ליו"ר ומוביל את בחירת השדרה הניהולית של החברה ואת ההתייעלות, שמלווה גם בקיצוצים כואבים ובהוצאות. הצעדים האלה מובילים למספרים המרשימים של פימי.

מאז נוסדה ב־1996 גייסה פימי שש קרנות עם הון של 3.2 מיליארד דולר. היא רכשה 85 חברות ומימשה 55 מהן בעסקאות של 4.5 מיליארד דולר. אקזיטים מרשימים במיוחד של הקרן בעבר היו בליפמן, שנמכרה לווריפון, ותדיראן קשר, שנמכרה לאלביט מערכות. באורמת רשמה פימי רווח של 300 מיליון דולר ובריווליס צפוי לה רווח של יותר מ־200 מיליון דולר, בהתחשב בשווי שבו נמכרה לאחרונה המתחרה הגדולה נטפים.

על ההשקעות האלה חתום בק, ששימש כיו"ר באורמת ומשמש כיו"ר ריווליס. בראיון מיוחד ל"כלכליסט" הוא מפרט לראשונה לעומק את אסטרטגיית ההבראה, מדבר על עסקאות הקרן בשנתיים האחרונות, השותפות המורכבת עם הברוניצקים באורמת והעימות המשפטי שבפתח עם חיים כצמן ודורי סגל, שתובעים מפימי 19 מיליון שקל.

במונחים ישראלים, פימי 6 היא קרן כמעט מפלצתית של 1.1 מיליארד דולר. מיד עם סיום הגיוס שלה עלו תהיות. האם השוק המקומי יוכל לספק את צורכי הקנייה שלה? שוק שעם נפילת הטייקונים הופך לשוק של קרנות השקעה, שרוכשות חברות בזו אחר זו ואחראיות לרוב העסקאות במשק; בתחומים שפעם לא היו מתקרבות אליהם, כמו כוח אדם וקמעונאות.

"אני לא מודאג", אומר בק. "פימי מקבלת פניות לעסקאות לפני כולם, ויותר מ־90% מהעסקאות שלנו היו בבלעדיות. בארבע השנים האחרונות פימי עמדה ביעדי ההשקעה שלה, משקיעה 250 מיליון דולר בשנה, כ־50 מיליון דולר בעסקה".

לא גייסתם יותר מדי?

"לא. ניגש גם לעסקאות של מאות מיליונים במחיר ראוי".

העסקה הגדולה שלכם, רכישת אורמת, היתה ב־145 מיליון דולר.

"נעשה גם עסקאות בסדר גודל כזה. במשא ומתן אנחנו מקבלים בלעדיות כי אנשים רוצים לעשות עסקים אתנו, למכור ואז להישאר ולהיות חלק מהצמיחה. אפילו לא צריך לחתום על הסכם בלעדיות - זה עניין של מערכות יחסים והוגנות. נייט קירש החזיק במגל 30 שנה וכשהחליט למכור - בא אלינו. לא חשבנו אפילו להחתים אותו על מסמך".

אין מקום לשינוי באסטרטגיית ההשקעות שלכם?

"אנחנו משקיעים בחברות בוגרות, עם מנועי צמיחה. ללא דרך לתת ערך מוסף לא נשקיע. לא נשקיע בנדל"ן, שלא מגיע לתשואות שלנו, וגם השקעות בפיננסים פחות מתאימות".

במה פימי שונה?

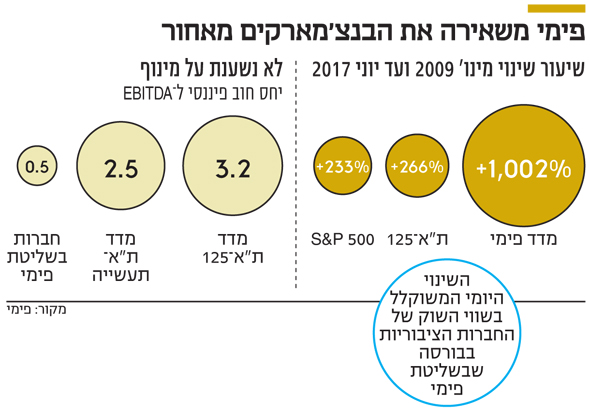

"אנחנו לעולם נעבוד במינימום מינוף. זה נותן חוסן פיננסי. המינוף הוא שגרם לטייקונים ליפול. יחס החוב ל־EBITDA בחברות של פימי הוא בממוצע 0.5, כלומר החוב הוא חצי מה־EBITDA. בתל אביב־125 הממוצע הוא חוב גדול פי 2.5, וב־S&P 500 פי 5".

מדד החברות הציבוריות הפנימי של פימי רשם תשואה של כ־1,000% מ־2009. יש מי שקונה מניות לפי המדד הזה?

"כן. יש מי שמשקיע בחברות מיד כשאנחנו נכנסים אליהן. אבל הם לא יודעים מתי או מרוויחים את הפרמיה הראשונית".

למה אתם לא ניגשים למכרזים? ריווליס היא חריגה.

"ריווליס עסקה מצוינת. אנחנו בודקים כל עסקה לגופה ואם הניתוח שלנו מצדיק רכישה נעשה זאת, גם במכרז".

זה לא קטע של יהירות? לא רוצים להיות איפה שכולם?

"זה לא רק עניין של מכרז. ולראייה ריווליס".

זה יוצא מהכלל שמעיד על הכלל.

"גם את תאת קנינו מבית משפט".

בק (54) גדל ברמת שאול בחיפה ולמד בבית הספר הריאלי. בסיירת מטכ"ל הוא הכיר את דוידי, שהמספרים האישיים שלהם רחוקים בחמש ספרות בלבד. סיים בהצטיינות לימודי הנדסת תעשייה וניהול בטכניון והמשיך לתואר שני במינהל עסקים באוניברסיטת תל אביב. לפימי הגיע ב־2003, אחרי כהונה כמנכ"ל תדיראן מוצרי צריכה וארד דליה. מאשתו הראשונה איריס בק, בכירה בטבע, יש לו שני בנים, הבכור טייס קרב והשני מסיים קורס קצינים בימים אלה. מאשתו השנייה אדווה יש לו שלושה ילדים בגיל בית ספר. המשפחה חיה בגבעת עדה.

"הקשר שלי עם גילון קיים 37 שנה והוא יוצא דופן בעוצמתו ובאיכותו", אומר דוידי ל"כלכליסט". "כמו קשר בין אחים. גילון הוא אחד המנהלים המוכשרים במשק, חכם, צנוע, נחוש, ישר וחבר מדהים. התרומה שלו לכלכלה ולחברה הישראלית חריגה למרות שאיננה מפורסמת ברבים".

"הטייקונים לא ניהלו סיכונים נכון"

איך פימי מאתרת רכישות?

"הרבה פעמים מוכר מחפש שותף ראוי להשבחה. מכירה פוגעת בחברה - היא מושבתת, לא מתפתחת, לא רוכשת, פשוט קופאת. לכן אנו מנסים לסגור עסקה כמה שיותר מהר".

כמה זמן בממוצע לוקחת עסקה שלכם?

"זה יכול לארוך חודשים או עשור. לפעמים נפגשים, בוחנים, יש הצעה וזה לא מבשיל. ואחרי שלוש או ארבע שנים, ושוב לא מבשיל. בעסקה האחרונה, אורביט (פימי רכשה שליטה בספקית התקשורת בחודש שעבר ב־30-10 מיליון דולר, ג"ח). עסקתי מ־2007. פעם אתה יוצר קשר, פעם בעל הבית. נבנו יחסים. את הפנייה האחרונה יזם זאב (שטיין, בעל השליטה, ג"ח)".

הרים ידיים כשהחברה ירדה לשפל ולחצתם לקנות?

"לא. הוא עבר הלאה. החברה לא הצליחה לייצר ערך".

מה גרם לו לפנות דווקא כשהמניה בשפל?

"זה נכון לגבי הרבה טייקונים במשק: הם לא ניהלו את הסיכונים נכון, לא השכילו לממש בשיא ולקחו מינוף".

אין לכם מדיניות מימושים. חברה כמו תדיר גן אצלכם 15 שנה, ואילו אורמת נמכרה אחרי 6 שנים.

"אנחנו לא מסתכלים בעיניים של מימושים. בזה פימי שונה מאוד מקרנות השקעה בעולם: היא רואה חברה כפרויקט השבחה ארוך. 24 שעות המכונה משביחה ומדי פעם יש מימושים".

אין לחץ מהמשקיעים, שרוצים מימושים כדי לקבל החזר?

"ממש לא. אף משקיע לא עזב אותנו 21 שנה. אין לחץ".

יש רושם שקשה לכם לממש. ויתרתם על הצעה לאינרום לפי שווי של 1.5 מיליארד שקל ומכרתם מניות בבורסה.

"פימי עשתה כל מיני סוגי השקעה ומכירה, אם לשותפים אסטרטגיים ואם הנפקות. באינרום עשינו פי 9.5 על הכסף".

לי יש רושם שאנשים חוששים לקנות מפימי. שקשה למצוא רוכש בארץ לחברות שלה. אורמת נמכרה למשקיע זר.

"בחברה ששוווה 3 מיליארד דולר כמו אורמת, הקונה יהיה בינלאומי מן הסתם. שווי החברות ממשיך לעלות אחרי המכירה שלנו. הקונה של חמת, למשל, הרוויח מהר מאוד מההשבחה. לכן אנשים אוהבים לעשות איתנו עסקאות".

המציאות קצת שונה. את נובולוג ואוברסיז בחרתם למכור בבורסה. אולי בגלל שלא היית מוצא להן רוכש פה?

"אוברסיז לא הפסידה שנים. מאוד מתאים למוסדיים".

חיפשתם קונה לפני שהנפקתם?

"לא".

כמעט ולא לקחתם חברות לאקזיטים בבורסה.

"הבורסה כאן נעצרה כמה שנים. היינו בין הבודדים שבאו לשוק, עם אינרום ועכשיו נובולוג ואוברסיז. אבל גם לפני המשבר הנפקנו חברות - אוריין, מדטכניקה".

תנפיקו חברות נוספות בקרוב?

"פימי שלטה ביותר מ־40 חברות ציבוריות. אם הנפקה תתאים לאסטרטגיה, חברות פרטיות שבבעלותנו יונפקו בישראל או בעולם. לפימי יש 16 כאלה, אין ספק שחלקן יונפק".

שאלה של גודל

השוק בארץ הפך להיות שוק של קרנות. אתה חושב שקרן אחרת תקנה מפימי חברה?

"ייתכן שהן לא יוכלו לקנות מפימי חברות פשוט כי הן גדולות מדי עבורן. קרן של 200 מיליון דולר, שרשאית להשקיע 30 מיליון דולר בעסקה, לא יכולה לקנות חברה של פימי".

כשאתה קונה חברה אתה חושב על היום שבו תמכור?

"לא. אני חושב אילו השקעות לבצע, אנשים להביא, מתחרים לרכוש. לחברות טובות תמיד יהיה בית. הדאגה היא ההצלחה ליצור לחברה DNA שיתאים לפימי".

מה ה־DNA הזה?

"הוא מורכב מנחישות, ממקצוענות, מירידה לפרטים, מתהליכים נכונים, מניסיון ניהולי. יש מרכיב של מנהיגות, הובלת שינויים. והאחרון: צריך לנצח. עלית למגרש? תנצח. תשיג את העיסקה, את החדשנות, את הרווחיות".

מנועי בית שמש, שרכשתם ביוני 2016, מייצרת חלקים למנועי סילון. השינוי בה מהיר, ובשבוע שעבר היא עשתה עסקה עם פראט אנד וויטני של יותר מחצי מיליארד דולר.

"קנינו אותה עם צבר הזמנות של 200 מיליון דולר, והיום הוא עומד על 1.2 מיליארד דולר".

מה עשיתם בפחות משנה שלא עשו בה עשרות שנים?

"שילוב של עוצמה, נכונות להשקעות, התחייבות לעמידה ביעדים ומוניטין. את התמהיל הזה יחד מציגים ללקוח".

מי ניהל את המשא ומתן עם פראט אנד וויטני?

"החברה, וכשצריך פימי מסייעת. כיו"ר אני מעורב בפגישה עם הלקוח ועם הבעלים שלו. הבאנו מנכ"ל חדש, רם דרורי".

יש לכם מאגר של מנכ"לים שמתוכו אתם שולפים אנשים למנות בחברות שלכם?

"אנחנו משתדלים כל הזמן לפגוש אנשים. מנכ"לים ואנשי עסקים. על כוס קפה, בלי מטרה ברורה. בהחלט יש רגעים שאנחנו נדרשים לאנשים האלה".

מה מחפשים אצלם? אילו תכונות?

"את ה־DNA של פימי. אנשים טובים שיודעים לעבוד קשה ואוהבים מה שהם עושים. את רצפת הייצור, החדשנות".

באבטחה או בכוח אדם לא נגעתם בעבר. רכישת G4S בסוף 2016 ב־104 מיליון דולר מעידה על מחסור בהיצע?

"נגענו גם בתחום הזה. מדטכניקה סיפקה שירות רפואי לבתי חולים, אוריין זה שירותי שילוח, ואוברסיז ונובולוג הן חברות שירותים. העסקה טובה בקריטריונים המספריים".

יש ל־G4S פוטנציאל כמו של בית שמש ואורביט?

"מי שרוצה זיקוקים של פוטנציאל, שישקיע בסטארט אפים, וב־99% יפסיד. הפורטפוליו של פימי הוא חברות יציבות. יש חברות שאולי יעשו פי עשר, אבל אנחנו לא מכוונים לדובדבן הזה כי בסוף אולי לא יהיה דובדבן, והרבה יפסידו".

פימי מתעקשת להתמקד בחברות תעשייה ודווקא שם צפוף מבחינת רוכשות, ואילו לחברות טכנולוגיה לא מגיעה.

"זה לא נכון. הטכנולוגיה טמונה בחברות שאנחנו רוכשים. הסטארט אפ ניישן בפנים. המלט למשל זכתה במכרז של רשות החדשנות בהקמת חממה טכנולוגית. היא מדברת חדשנות. יוניטרוניקס מובילה בפתרונות חניה אוטומטית. גם גילת לווינים חדשנית ואפילו ריווליס פיתחה פלטפורמה שנותנת לחקלאים מידע מלוויין והמלצות השקיה בזמן אמת. השקענו ברכישה מיליון דולר ובחברה עוד 3 מיליון דולר".

הזכרת את גילת. החברה די דורכת במקום.

"שינוי חברה לוקח זמן, וגם בגילת אני מצפה שזה יגיע".

"תוך חצי שנה החברה הפסיקה להפסיד"

שתי חברות שיניבו לפימי רווחים של מאות מיליוני דולרים הן אורמת, שנמכרה כבר, וריווליס, שפועלת בתחום ההשקיה בטפטוף. ריווליס נרכשה ב־2014 מג'ון דיר ב־60 מיליון דולר. פימי צירפה שותף הודי שרכש שנה לאחר הרכישה כרבע מריווליס לפי שווי של 180 מיליון דולר. השנה התמזגה ריווליס עם יורודריפ היוונית, בעיסקה שבה קיבלו בעלי מניות יורודריפ, שהכנסותיה 100 מיליון יורו בשנה, 27% מריווליס.

איך עובדת ההשבחה בפועל בחברות?

"זה מתחיל בצוות, עזרה למנכ"ל באיתור מנהלים. השלב השני הוא ניתוחים אסטרטגיים על השווקים, הלקוחות, המודל העסקי, שמתורגמים ליישום. השלב השלישי הוא השקעות. השלב הרביעי הוא מצוינות תפעולית. בלעדיה אף חברה ישראלית לא תשרוד. הנדבך החמישי הוא שליטה ובקרה. הדברים צריכים להיות מדידים, מפוקחים, עד רמת הדירקטוריון".

זכיתם במכרז על ריווליס אף שהמחיר שהצעתם לא היה הגבוה ביותר.

"כי הצענו עסקה מהירה. החברה הפסידה לפני שנכנסנו ונדרש מהפך, שהיה סבוך, לא מדובר באתר אחד אלא בטיפול ב־13 אתרים בעולם בו זמנית. חייבים לפעול מהר ולעבור לצמיחה ולרווחיות. אם לא תעבוד מהר, תפסיד בקצב של מכונת ירייה. ההתחלה היתה קשה, אבל אחרי החתימה קלטנו מנכ"ל וסמנכ"ל כספים, ושבועיים אחריה צומצם כוח אדם עודף. את המטה לא היה צריך להביא בכלל לישראל, המנהלים פשוט ברחו - חזרו לחיק החברה־האם. קנינו חברה ללא שלד ניהולי ויצרנו אותו, העברנו את המטה מארה"ב לישראל. ויתרנו על הפעילות בסין, שדרשה השקעה של 10 מיליון דולר. תוך חצי שנה החברה הפסיקה להפסיד".

איזו חברה מצאתם? מה היו הבעיות שלה?

"חברה ללא אחריות ניהולית. בתאגיד אמריקאי, זה מדווח לזה שמדווח להוא. אין אחריות. פישטנו את זה. יש מנהל, תביא תוצאות כך האחריות היא על האנשים וניתן למדוד את המנהלים. דוגמה הזויה ממש: בחברה הציבו יעד להוריד מלאים, אז מנהל בפעילות שהפסידה היה מגייס עובד שיהיה אחראי להוריד המלאים. זה נקלט? הפעילות מפסידה אז הוא מגייס".

למה הכנסתם את השותף ההודי?

"חתרנו לגדול בהודו, ובעיקר לפזר סיכונים. אנחנו מוכרים בשוק הזה ב־20 מיליון דולר בשנה, במקום אפס כשנכנסנו".

איך הגעתם ליורודריפ?

"יורודריפ ניסתה לקנות את ריווליס בזמנו ונסוגה. היא דוגמה מצוינת לשמרנות של פימי לעומת מקבילותיה. היא הוחזקה על ידי קרן פרייבט אקוויטי אמריקאית שנאלצה למכור ולרדת לאחזקה של 25% בחברה הממוזגת בגלל מינוף של 50 מיליון דולר שנלקח לביצוע העסקה. במינוף כזה אין כסף להשקעות, לפיתוח. מתעסקים רק בשירות החוב. בעיה קטנה ביוון, בעיה בטורקיה, ובעל החברה נקרא לבנקים, מחפש פתרונות, מזרים כסף פנימה לחברה - ואז באים החכמים מישראל, מציעים שותפות והוא נאלץ לקבל אותה. לריווליס היה מזומן בקופה בעסקת המיזוג וליורודריפ חוב של 50 מיליון דולר. לכן הם הסכימו למיזוג. פתרנו את בעיית החוב שלהם".

מה הרעיון ברכישה? התחזקות בעוד אזורים?

"הם הביאו טריטוריות ביוון, טורקיה, ארה"ב, מרכז אמריקה. ריווליס תגיע ל־EBITDA של 38 מיליון דולר בשנה של מיזוג, כשסינרגיה של 12 מיליון דולר שתוכננה לא באה לביטוי. ב־2018 אנחנו שואפים ל־50 מיליון דולר".

תנפיקו את ריווליס?

"אנחנו לא חושבים על זה עכשיו. חושבים על צמיחה".

מה היעד?

"לדעתי היא תגיע לשווי 600 מיליון דולר בתוך שנה".

השווי שבו נמכרה המתחרה נטפים הפתיע אותך?

"כן. המכפיל היה מאוד גבוה. נראה שזה שילוב של הריביות הנמוכות, מחיר הכסף הנמוך והאלטרנטיבות בתחום. הצריכה של מוצרי מזון בעולם אמורה לצמוח יפה עד 2050. תחום מעניין מביא למכפילים גבוהים".

איך התחרות עם נטפים? אגרסיבית?

"בהחלט. מתחרים נותנים מחירים נמוכים, מבצעים".

מה דעתך על המשבר בטבע?

"אם פימי היתה בעלת שליטה בטבע היא לא היתה לוקחת 40 מיליארד דולר חוב. אתה קולט איזה מספר זה? כל רכישה ממונפת מועדת לפורענות. איתנו זה לא היה קורה".

"לא היתה לברוניצקים ברירה"

ההשקעה הגדולה ביותר של פימי היתה באורמת (13.9%), השקעה כוללת של 145 מיליון דולר. "קנינו אותה עם הכנסות של 425 מיליון דולר והשנה המכירות החזויות הן 700 מיליון דולר. ה־EBITDA היה 178 מיליון דולר והשנה הצפי הוא 350 מיליון דולר. כשנכנסנו החברה היתה שווה 800 מיליון דולר ומכרנו בשווי כ־3 מיליארד דולר. המניה עלתה פי 3.2".

פימי נכנסה לשליטה משותפת באורמת אחרי שרכשה מניות בשוק. אורמת, שהקימו דיתה ויהודה ברוניצקי, היתה במשבר נוכח כניסת גזית גלוב של חיים כצמן ודורי סגל לפוזיציה גדולה בה, במה שנראה כניסיון השתלטות. הברוניצקים נטלו הלוואת ענק של 600 מיליון שקל מבנק הפועלים כדי לבלום את ההשתלטות, והתקשו להחזירה. העסקה לשליטה משותפת עם פימי אפשרה להם להחזיר את החוב.

מכרתם את אורמת לאוריקס בלי פרמיה על מחיר השוק.

"ניתחנו את צורכינו מול צורכי הקונה. הגיע קונה דרך בנק ג'פריס, שמאוד התאים. חברה יפנית עם 50 שנה באנרגיה מתחדשת, שנכונה לקנות 20% מהחברה, שזה לא טריוויאלי".

המשא ומתן היה ארוך? קשה עם היפנים?

"קשה עם כולם".

מה ההבדל בינם לבין האמריקאים?

"הגישה. היפנים לא ייכנסו לוויכוחים בפגישה, אלא יגידו 'בוא ניפרד ונחשוב שוב', ואז יחזרו דרך שליחים או בנקאים. יש בתרבות שלהם יותר כבוד מאשר התרבויות שאנחנו מכירים, כמו האמריקאית. הישראלים מטבעם הם הכי יצריים מכולם".

באורמת לא ממש קיבלו את פניכם בסוכריות. כבר היו שם אורחים שהגיעו בלי שהוזמנו, גזית גלוב, ואז אתם.

"נכנסנו לשליטה משותפת כשהחברה היתה הפסדית ואחרי מחיקות גדולות. הושקעה מחשבה רבה בפיתוח תחנות חדשות".

איפה באה לידי ביטוי ההתייעלות התפעולית?

"לבניית תחנות נדרשות קניות ענק והחברה הוציאה מאות מיליונים בשנה על רכש. לא היה גיוון מקורות או התמחרות נכונה. ניסינו להקטין את עלות התחנות והגענו לחיסכון של 20-15 מיליון דולר לתחנה. כשאורמת טכנולוגיות רכשה את אורמת תעשיות, הסחירות גדלה. המינוף הוקטן עם מכירת מניות בכמה תחנות למשקיע. החברה נסחרה במכפיל 8. מכרנו את האחזקות לקרן הקנדית נורת' ליף במכפיל 12. בשוק אמרו, 'אם משקיע מתוחכם כמותה נותן מכפיל 12 על הנכסים, זה שווה'. זה הרים את מחיר השוק והוריד את המינוף ב־170 מיליון דולר. מכרנו ברווח של 300 מיליון דולר, פי 3 על הכסף".

איפה היו טעויות הניהול לפני כניסת פימי?

"היו סיכונים שהעיבו על התוצאות, חוב ברמה אישית וגם ברמת חברה, ותחנות שלא הרוויחו".

איך היתה הדינמיקה עם הברוניצקים? הם ניכוו מסגל ומכצמן ולא היה ברור אם גם פימי פוזלת להשתלטות.

"רק שליטה משותפת אפשרה מעבר לשלב הבא של אורמת. לא אני לקחתי את ההלוואה. זו הלוואה שהם לקחו והגיע מועד הפדיון. לא היתה להם ברירה. העסקה החזירה את רוב החוב לבנק, שקבע קריטריונים להחזרת היתר בעבודה משותפת".

אתם בדרך לבית משפט. חיים כצמן ודורי סגל טוענים שפימי מתחמקת מתשלום של 19 מיליון שקל בעסקה.

"פימי לא פותרת בעיות בבית משפט. יש להם תחושה קשה על הפסדים שנגרמו להם לא בתקופתינו, אלא לפני שהגענו. אבל פימי הקטינה את ההפסדים של הקבוצה שלהם וגרמה לעליית שווי משמעותית במניות של כולם".

חממה של מנהלים

פימי מגדלת חממה של שישה מנהלי עתיד, שהיא מייעדת לניהול בכיר בחברות שהיא רוכשת. הפרויקט הייחודי החל לפני יותר משנתיים, עם בחירת השישה, מצטיינים בלימודים או בצבא. הם עברו חניכה של שנתיים אצל השותפים בפימי, כולל יציאה לחברות וליווי עסקאות. בשלב הבא, שיחל בקרוב, הם יחלו בתפקידי ניהול כדי להוות עתודה ניהולית לקרן.

הביקורות על קרנות השקעה הן שמעניינים אותן רק תשואה ורווח מהיר. איך אתם חיים עם זה?

"אני לא חי את זה. ההשקעה של פימי, האופק שאליו היא מסתכלת וההשבחה הם לפרק זמן ארוך, ומכאן באה ההצלחה".

לא מתחשק לך לחזור לנהל חברה לפעמים?

"העניין העיקרי שלי הוא להשביח חברות".

איזו קנייה החמצתם?

"אין חרטות. מסתכלים קדימה".

אתה מזכיר את הטייקונים שנפלו אבל אתם מחזיקים ב־30 חברות בישראל. אתם הטייקונים החדשים.

"האחזקה אצלנו נפרדת. הקרנות משפטית נפרדות אחת מהשניה, לא עושים עסקאות בין החברות או בין הקרנות. כל אחת בפני עצמה. חברות מתחלפות. יש שותפים, יש ציבור".

מה דעתך על הגבלת שכר הבכירים במגזר הפיננסי? אצלכם כל שותף מושך דמי ניהול של מיליוני דולרים בשנה.

"רוב ההכנסה תלויה בהצלחה. המשקיעים מקבלים עדיפות של 8% ורק אחרי זה אנחנו זכאים לחלקנו. אפשר לשים מגבלות שכר ואפשר גם להתווכח על גובה התקרה. אני לא מומחה לזה. הרגולציה נכונה ומתאימה למתודולוגיה של פימי".

איך היחסים עם ישי? אתם דומים?

"ישי הוא משפחה. אנחנו כבר עשור רביעי יחד. זה כמו שיש מבצע בלילה בצבא ואתה רק מסתכל למישהו בעיניים ומבין. למדתי ממנו הכי הרבה. קח חמישה מנהלי השקעות, שים אותם ליד ישי חמש שנים, הם לא ילמדו עשירית ממה שאפשר ללמוד ממנו. יש דברים שאי אפשר ללמוד. ניהול סיכונים, נחישות, ניתוח מצבים, חדשנות, מיקוד, חושים חדים. כל זה מתורגם אצלו להובלה פנומנלית".

לא קורה שאתם לא רואים עין בעין לגבי עסקאות?

"יש דיונים מעמיקים ושאלות נוקבות, ואם אין הבנות - חוזרים הביתה ומכינים שיעורי בית עד שמגיעים אליהן".