דיסקונט הורה ליועצים להפנות לקוחות קטנים לקרנות עוקבות

כמה ימים לאחר שרשות ני"ע החליטה להטיל מגבלות על קרנות שמדיניות ההשקעה שלהן נקבעת ע"י הבנק, דיסקונט ממהר לקבוע עובדות לפני שהתקנות ייכנסו לתוקף. על הכוונת: 1.9 טריליון שקל כספי ציבור שכלואים בפיקדונות ולא זכאים לייעוץ

עוד לא יבשה הדיו על הודעתה של רשות ניירות ערך, כי בכוונתה להסדיר ולהטיל מגבלות על תעשיית קרנות הנאמנות העוקבות ההולכת וצומחת החל מאוקטובר, וכבר נראה שבנק דיסקונט מנסה לנצל את הזמן שנותר עד לכניסתן של התקנות לתוקף ולהגדיל את גיוסי הכספים לקרנות אלה. ל"כלכליסט" נודע כי שלשום התקיים כנס יועצים ארצי של הבנק ובו הונחו היועצים על ידי אגף הייעוץ שבראשו עומד רועי אופיר להפנות לקוחות עם תיק השקעות של עד 300 אלף שקל לקרנות העוקבות. עוד נודע ל"כלכליסט" כי חלק מהיועצים הביעו התנגדות להוראה החדשה, אך מנהלי אגף הייעוץ היו נחרצים ביישום ההנחיות החדשות.

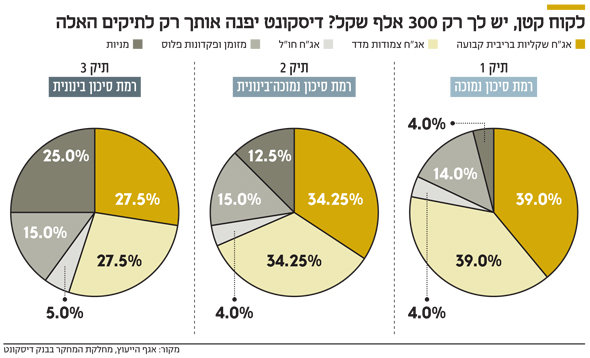

לפי ההנחיה, היועצים של בנק דיסקונט יפנו לקוחות קטנים, שמעוניינים לנהל תיק השקעות ברמת סיכון נמוכה עד בינונית, רק לקרנות העוקבות של הבנק. המדובר בתיקים שרלבנטיים לרוב הלקוחות המיועצים. לפי הערכות, הקרנות העוקבות שפועלות כיום ללא שקיפות, מנהלות כבר 7 מיליארד שקל מתוך תעשייה של כ־230 מיליארד שקל.

ל"כלכליסט" נודע עוד כי כנס היועצים של דיסקונט עורר באזז בתעשיית הקרנות. עד כה, מנהלי הקרנות לא התלהבו מהקרנות העוקבות ולא הרבו להשקיע בהן. למעשה, לא כל מנהלי הקרנות פתחו קרנות עוקבות לבקשת הבנקים שכן היה זה שוק מצומצם. כעת, מתוך ההבנה כי דיסקונט, אחד הבנקים החזקים ביותר בשיווק קרנות נאמנות, נתן הנחיה גורפת לשווק את הקרנות הללו ללקוחות "הקטנים", בתי ההשקעות מבינים שיש לקרנות הללו פוטנציאל לגיוס סכומי כסף משמעותיים, וכי עשויה להיווצר תחרות בין מנהלי הקרנות על פתיחת קרנות עוקבות אחר התיקים המומלצים של דיסקונט.

מנהלי השקעות, לכאורה

מדובר בקרנות נאמנות שמנהלים, לכאורה, מנהלי ההשקעות של בתי ההשקעות, אך בניגוד לקרנות רגילות, שיקול הדעת של מנהלים אלה מוגבל והם צריכים להיצמד למבנה התיק שמכתיבה ועדת ההשקעות של הבנק הרלבנטי. הבנק הוא זה שקובע את שיעור המניות, האג"ח הממשלתיות והקונצרניות בתיק, את המח"מ של האג"ח ואת הרכיב הצמוד והשקלי. למנהל ההשקעות נותר רק לבצע את הבחירה הפרטנית של ניירות הערך. זו גם הסיבה שבבתי ההשקעות לא במיוחד אוהבים את המוצר הזה שלדבריהם "מסרס" את הגמישות הניהולית שלהם. גם היועצים בבנק פחות אוהבים אותו, בעיקר משום שוועדות ההשקעה של הבנקים לרוב ממליצות על תיקים שמרניים מאד, ותשואות הקרנות האלה נמוכות בהשוואה לקרנות "הרגילות"

אלא שעבור הבנקים, ובהם בנק דיסקונט, הקרנות העוקבות מפחיתות עלויות. שעת יועץ פיננסי עם לקוח עולה לבנק הרבה כסף, ולכן הבנק מעדיף ששעה זו תושקע בלקוחות עם תיקי השקעות גדולים, של מיליוני שקלים, תחום שהוא רווחי יותר לבנק. עיקר הרווח של הבנקים מקרנות הנאמנות מקורו בדמי המשמרת שהם גובים מהלקוח עבור ניהול תיק ני"ע ובעמלות הפצה בשיעור שנע סביב 0.4% מהיקף הנכסים שלגביהם ניתן ייעוץ, שהם גובים ממנהלי הקרנות על שיווק הקרנות שלהם. לקוחות עם תיקי השקעות צנועים פחות רווחיים עבור הבנק, ולא בכדי בנקים רבים מנעו מלקוחות אלה גישה למערך הייעוץ של הבנק. כעת, באמצעות הקרנות העוקבות, מצאו הבנקים פתרון שיאפשר להם לתת מענה ללקוחות "הקטנים" וגם להרוויח מהם כסף. מכיוון שמנהל הקרן מחויב להיצמד לתיק המומלץ של הבנק שמתעדכן אוטומטית לפי החלטת ועדות ההשקעות של הבנק מדי תקופה. באופן זה נחסך ליועץ בבנק הצורך להיפגש עם הלקוח הקטן, והוא יכול להקדיש זמן ללקוחות רווחיים יותר.

| |||

כפי שפורסם בתחילת השבוע ב"כלכליסט", ברשות ני"ע הבינו כי מתחת לאפם החלה לשגשג תעשייה של "עופות מוזרים", ולכן פרסמו חוזר במטרה להסדיר את התחום. יתרה מכך, ב־2005 יצאה לדרך רפורמת בכר שחייבה את הבנקים למכור את קרנות הנאמנות שניהלו לבתי ההשקעות ולהפוך ליועצים אובייקטיבים, ואילו כעת הם חוזרים בדלת האחורית לנהל את אסטרטגיית ההשקעות של הקרנות ומגבילים את שיקול הדעת של מנהלי הקרנות. החשש ברשות הוא שהבנקים יעדיפו לשווק את הקרנות העוקבות של התיקים המומלצים שלהם על פני קרנות אחרות בתעשייה, ובעצם יתרחקו כך ממודל הדירוג המבוסס על ביצועים וסיכון.

הדילמה של רשות ני"ע

עוד מתברר כי הרקע לחוזר נבע משיחות שהתקיימו בין בנק דיסקונט לרשות שבהן טענו נציגי הבנק כי פנו לקרנות העוקבות מאחר שקשה להם קשה להמשיך ולתת ייעוץ ללקוחות הקטנים במתכונת הקיימת. במחלקת ההשקעות של רשות ני"ע, שבראשה עומד דודו לביא, מצאו את עצמם בדילמה — מחד, ברשות מעוניינים להנגיש את מערכי הייעוץ גם ללקוחות קטנים שהכספים שלהם שוכבים כיום בפיקדונות בבנק בתשואה אפסית, אך מנגד, יש חשש להעדפת הבנקים לשווק את המוצר הזה משיקולים כלכליים של חיסכון בעלויות. בסופו של דבר החליטו ברשות כי עדיף לתת ללקוחות הקטנים גישה למערך הייעוץ ולכן בחרו להסדיר את התעשייה הזו מתוך הבנה כי היא הולכת לצמוח, ופרסמו את החוזר.

לפי חוזר הרשות, החל מאוקטובר יידרשו מנהלי הקרנות, כאמור, לציין בשמה של הקרן כי מדובר בקרן עוקבת אחרי תיק מומלץ של בנק ובאיזה בנק מדובר, באופן שיאפשר מעקב אחר צמיחת התעשייה הזו. בנוסף, הרשות אוסרת את קיומן של קרנות היברידיות המשלבות בין בחירה של מנהל הקרן לבין המלצת הבנק. כיום לא כל הבנקים מציגים בשקיפות מלאה באתר האינטרנט שלהם את הרכבי התיקים, והחוזר של הרשות דורש מהבנקים "לתת פומבי לתיקים המומלצים על ידיהם ולכלול במידע הפומבי כל רכיב הרלבנטי לניהול הקרן או כל המלצה הקשורה לאופן שבו התיק ינוהל". ברשות הבהירו לבנקים שגם לקוחות עם סכומי כסף נמוכים בתיק ההשקעות צריכים לעבור הליך ייעוץ מסודר שבו תומלץ להם קרן המתאימה לצורכיהם.

ברשות רוצים לוודא שתופעת הקרנות העוקבות לא תלך ותגדל תוך הקטנת ההשקעה של הבנקים ביועצים, כשהדרך המועדפת, לדעתה, היא מתן ייעוץ שוטף ללקוח ולא ניתובו לקרן המתעדכנת אוטומטית מידי תקופה על ידי המלצות הבנק. לבסוף, ברשות קובעים בחוזר כי "הבנק מחויב לנקוט יחס שווה לכל מנהלי הקרנות במתן אפשרות לנהל קרן עוקבת". למעשה, כיום, לרשות אין דרך לוודא שהבנקים מציעים אפשרות שווה לכל מנהלי הקרנות לפתוח קרנות עוקבות ואין דרך לדעת איך יועץ בוחר בקרן עוקבת של מנהל קרן מסויים על פני קרן של מנהל אחר. ברשות דורשים כי הבחירה בקרן עוקבת חייבת להתבסס על כלים אובייקטיביים כמו תשואות עבר, סיכון וכו', בדיוק כמו שהיועץ בוחר בכל קרן נאמנות אחרת.

הרובוט כיועץ השקעות

בתקופה האחרונה מחפשים הבנקים ובתי ההשקעות כאחד למצוא פתרונות לקהל המשקיעים הקטן. הגופים הללו מזהים את הפוטנציאל הטמון בכשני טריליון שקל (1.9 טריליון) של כספי ציבור ששוכבים בפיקדונות בנקאיים. הבנקים ובתי ההשקעות מעוניינים להביא את הכספים האלה לשוק ההון, אך כרגע במתכונת המסורתית של ייעוץ פרסונלי הדבר לא משתלם להם כלכלית. הקרנות העוקבות הן רק פתרון אחד, כאשר הן בקרב הבנקים והן בקרב בתי ההשקעות שוקדים על פתרונות טכנולוגיים דיגיטליים שיאפשרו לתת ייעוץ רובוטי ללקחות. — צורכי הלקוח ינותחו באמצעות מערכת ממוחשבת שתבנה ללקוח תיק השקעות המבוסס, בשלב ראשון בעיקר, על מוצרי השקעה פאסיבים – תעודות סל וקרנות מחקות.