הטוב, הרע והמעוות: מהן החולשות של רפורמת המדדים?

הרפורמה נועדה לבנות מדדים מודרניים יותר, שלא ייתנו משקל יתר למניות בודדות ובמקביל יעדיפו חברות עם אחזקות ציבור גבוהות יחסית. ואולם, יש לה תופעות לוואי, בהן תנודתיות במחירי מניות רבות, שהושפעו מהביקושים וההיצעים הגדולים שהזרימו תעודות הסל במסגרת יישומה || אורי טל־טנא

מדד צמיחה: הפקטור

"מאגר תמר" - לא זה של יצחק תשובה - מציג את רשימת כל המניות שעומדות בתנאי סף להיכלל במדדי השקעה של הבורסה, וכולל 332 מניות. מאגר זה משמש כבסיס עבור מדד צמיחה של הבורסה, ולכן מכיל מניות רבות עם שיעור אחזקות ציבור נמוך. במדד 31 מניות ששיעור אחזקות הציבור בהן 20%-10%.

מדד צמיחה כולל 24 מניות שהיו מועמדות להיכנס לרשימת דלות הסחירות, אולם השתייכותן אליו מנעה זאת. לאותן מניות ניתן פקטור משקל שמקטין את משקולתן במדד ל־0.2%. הסחירות בחלקן עלתה, ובבורסה יצטרכו להחליט כיצד לבטל את פקטור המשקל הזה בהן, שיעלה את משקולתן היחסית.

בגלל שסחירות המניות הללו עדיין נמוכה, עדיף לבצע את ההתאמה בהדרגה. כיוון שכל המניות הגדולות שהיו במדד יתר־מאגר עברו למדדים הגדולים יותר, המשקולת היחסית של כל מניה שתיכנס כעת למדד צמיחה ללא משקולת מקסימלית תהיה גדולה בערך פי שלושה מזו שהיתה לה אם היתה במדד יתר־מאגר. שינוי זה תומך בחברות שעומדות בתנאי המדד, המקלים מאוד, להירשם לבורסה.

הפצת מניות: יש רף

הרפורמה יצרה את מאגר רימון למדדים המובילים ואת מאגר תמר למדדי המניות הקטנות ולמרבית המדדים המגזריים. חלוקה זו נועדה לעודד חברות לבצע הפצות מניות, כך ששיעור אחזקות הציבור בהן יעמוד בתנאי מאגר רימון והן יוכלו להיכלל במדדים המובילים. מנגד, החלוקה אפשרה לתת במה במדדים גם לחברות עם שיעור אחזקות ציבור נמוך.

הדרישות להיכלל במאגר רימון הן שיעור אחזקות ציבור של 30% לפחות למניות ותיקות במדד ושל 35% לצורך כניסה אליו. תנאי זה תוכנן להיכנס לתוקפו כבר ב־2017, אך הבורסה דחתה את יישומו בשנה נוכח טענה של כמה חברות כי הן מתקשות לעמוד בו.

בשנה וחצי האחרונות חברות רבות הפיצו מניות, חלקן כדי לעמוד בתנאי מאגר רימון — הבולטת היא עזריאלי, לאחר שקרן עזריאלי מכרה מניות במיליארד שקל לשם כך. חלקן הפיצו מניות כדי לעלות את אחזקות הציבור ולשפר את משקלן במדדים, וחלקן מסיבות שכלל אינן קשורות, בהן ריכוזיות או רצון של בעל השליטה לנצל תמחור גבוה.

המשקולת המקסימלית מזיקה ל־SME60

ההימור הגדול שהבורסה לקחה ברפורמת המדדים היא בעיצוב מדד SME60. בניגוד למדדים האחרים, הכניסה למדד והיציאה ממנו אינן נקבעות על בסיס שווי שוק, אלא על בסיס שווי שוק של אחזקות הציבור.

המדד יכיל את המניות ששיעור אחזקות הציבור בהן עומד בתנאי של מאגר הרימון - מאגר המציב קריטריונים מחמירים ונועד ולהשביח את מדדי הדגל של הבורסה. יתר תנאי השייכות ל־SME60 מקלים יותר. כמו כן, שווי השוק של אחזקות הציבור צריך להיות הגבוה מבין המניות שלא נכללות במדד ת"א־125. התוצאה היא שמדד SME60 מכיל מניות רבות עם שיעור אחזקות ציבור גבוה. גורם זה מאפיין מניות ביומד, והן מהוות 21% מ־SME60.

שווי שוק אחזקות ציבור של 150 מיליון שקל צפוי להספיק לכניסה למדד בעדכון מדדים רגיל; שווי של 125 מיליון שקל צפוי להספיק לכניסה למדד במסלול המהיר. תנאים אלו מקלים בהרבה מתנאי הכניסה שהיו למדד יתר־50. בכך מעודדת הבורסה חברות ישראליות שעתידות לעמוד בתנאים להנפיק ולזכות בביקושים גבוהים מתעודות הסל כחודשיים לאחר ההנפקה.

כמו במדד ת"א־90, גם ב־SME60 המשקולת המקסימלית היא 2%. אך בניגוד למדד ת"א־90, המגבלה יוצרת בעיה במדד. ניתן להמחיש זאת באמצעות הדוגמה הבאה: כיום ל־21 מתוך 60 מניות המדד יש משקולת מקסימלית. נניח שמחירי שתי מניות בעלות משקולת מקסימלית במדד נעים בחדות לכיוונים מנוגדים, ובעת העדכון החודשי המשקולת שלהן היא 2.5% ו־1.5%. כעת המשקולת צריכה לחזור ל־2%, ותעודות הסל יצטרכו להזרים למניה שירדה ביקוש של כ־3 מיליון שקל ולזו שעלתה היצע של 3 מיליון שקל.

נניח כעת שביקוש והיצע אלה מעלים ומורידים בהתאמה את מחיר המניה ב־0.5%. תנודה זו גורמת לירידה של 0.0125% במדד במניה שספגה היצע, ולעלייה של 0.0075% במניה שזכתה לביקוש. לכן, התאמה זו גורעת מהמדד לפחות 0.005%. גם אם מחיר המניות יתקן לאחר הביקוש וההיצע החד־פעמי, לא תהיה לו השפעה על המדד. זאת משום שלאחר העדכון, המשקולת של המניות חזרה להיות 2% (נוכח הסימטריה בדוגמה).

מנגנון זה מסביר כיצד ההתאמות של המשקולת המקסימלית במדד פוגעות בו. לכאורה מדובר בנזק שולי וקטן, אך בפועל במדד SME60 יש מניות רבות עם תנודתיות רבה בעלות משקולת מקסימלית בו. עם אלה נמנות, בין היתר, פלוריסטם, פרוטליקס, ביוליין, סיירן, נבידאה ופריון. לפיכך הנזק למדד בכל עדכון חודשי מוערך ב־0.01%–0.03%. ברמה שנתית כבר מדובר בנזק לא מבוטל, של 0.2%–0.25%.

ניתן לצמצם במידה ניכרת את הנזק הזה באמצעות העלאת המשקולת המקסימלית במדד ל־2.5% או 3%, ובכך להקטין מהותית את כמות המניות שלהן משקולת מקסימלית במדד.

ת"א-35: צפויה הגדלת סחירות בנכנסות למדד

לפני שהרפורמה נכנסה לתוקפה, המשקולת הכוללת של עשר המניות הגדולות במדד ת"א־25 היתה 71%. כעת המשקולת הכוללת של עשר המניות הגדולות במדד ת"א־35 היא 57.3%. עיקר הירידה נבע מהקטנת המשקולות של חברות התרופות טבע ופריגו ושל הבנקים לאומי והפועלים ל־7%. ירידה זו קוזזה בעקבות הגדלת המשקולת של ענקית התרופות מיילן ל־7%. המשקולת של חמש המניות הגדולות במדד ירדה מ־42% ל־34%.

חלק נוסף מהירידה נבע מהכנסה למדד של עשר מניות חדשות, בעלות משקולת כוללת של 12% ממנו. במשקולת של המניות הוותיקות במדד שהציגו משקל נמוך מ־7% חלה ירידה מתונה. התוצאה היא מדד עם פיזור גדול יותר, אך עדיין בעל משקל גבוה למניות הפארמה.

למניות החדשות שנכנסו למדד ת"א־35 שווי שוק שנע בין 3.2 מיליארד שקל (חברת הסלולר פרטנר) ל־7.7 מיליארד שקל (יצרנית השבבים טאואר).

שווי השוק של אחזקות הציבור בתשע מתוך המצטרפות למדד הוא יותר מ־2 מיליארד שקל. לפיכך, מניות אלה אינן שונות באופן מהותי מהמניות שהיו בתחתית מדד ת"א־25. בשלב זה נראה שהרחבת המדד מ־25 ל־35 מניות אינה יוצרת תופעות לוואי שליליות.

ודווקא ישנה תופעה חיובית צפויה: הגדלת הסחירות בעשר המניות שנוספו למדד. אולם, מוקדם מכדי לקבוע אם מטרה זו תושג.

אם המיזוג בין אבנר לבין דלק קידוחים יושלם עד אמצע חודש יולי, אבנר תימחק מהמסחר. המועמדת המובילה להיכנס במקומה כמניה ה־35 במדד באוגוסט היא מנייתה של רשת המזון שופרסל.

ת"א–125: 33 מניות עם שווי שוק נמוך ממיליארד שקל

הרפורמה הגבירה את הפיזור במדד ת"א־125 בזכות מגבלת משקל מקסימלית של 5%. כמו במדד ת"א־35, חמש המניות בעלות המשקולת המקסימלית במדד ת"א־125 הן טבע, מיילן, פריגו, הפועלים ולאומי. המשקולת הכוללת של מניות הפארמה טבע, מיילן, פריגו ואופקו במדד היא 18.3%. המשקולת היחסית של עשר המניות הגדולות במדד ירדה מ־59% ערב הרפורמה ל־43% כעת. המשקולות המקסימליות השונות במדדי ת"א־35 ות"א־125 צפויות להגדיל את השונות בביצועיהם של שני המדדים. זאת נוכח התלות הפחותה יותר של מדד ת"א־125 בחברות התרופות הגדולות.

מדד ת"א־125 מכיל השנה 131 מניות, ובפברואר 2018 הוא יצומצם ל־125. למדד נכנסו בפברואר 33 מניות ויצאו ממנו שתי מניות ותיקות. התוצאה: זנב ארוך של 33 מניות במדד ששווי השוק שלהן כעת נמוך ממיליארד שקל.

אולם, שווי השוק של כל המניות מלבד מנקיינד, המפתחת מוצרים רפואיים, גבוה מ־600 מיליון שקל. כמו כן למניות ששווי השוק שלהן נמוך ממיליארד שקל משקולת כוללת של 4% בלבד במדד. לכן, השפעתן על המדד נמוכה. מנגד, השתייכותן למדדי ת"א־125 ות"א־90 צפויה לתרום לסחירותן. אם שווי השוק של מנקיינד לא יעלה בחדות עד אמצע יולי, היא צפויה לצאת ממדדי ת"א־125 ות"א־90. בגלל שהיא מוגדרת כמניה זרה, מנקיינד לא צפויה להיכנס למדד SME60. בכך מנעה הבורסה נזק אפשרי שמניה זו היתה עלולה לגרום למשקיעי מדד SME60.

המדדים המובילים בישראל צפויים לפלוט מתוכם את מנקיינד, הפיאסקו הגדול ביותר שהוכנס אליהם בנובמבר 2015 עם שווי שוק של 4.4 מיליארד שקל, לאחר מחיקה של כ־90% מערך זה. גם לאחר שמנקיינד עברה לשיווק עצמאי של משאפי אינסולין, היקף המכירות שלה נותר זניח והיא ממשיכה לשרוף כסף במהירות נוכח הוצאות תפעול ושיווק גדולות.

ת"א-90: רק עיוות קל

מדד ת"א־90 מבוסס על 65 המניות הקטנות במדד ת"א־75 (עשר הגדולות עברו למדד ת"א־35) ועל 33 מניות חדשות שהגיעו במרביתן ממדד יתר־50. המשקולת הכוללת במדד של 33 המניות ששווי השוק שלהן נמוך ממיליארד שקל היא 18%, ולכן חלקן בו אינו זניח. המשקולת המקסימלית של מניה במדד היא 2%, ובכך הוא מגלם פיזור גבוה ומהווה מדד "mid-cap" (מניות עם ערך שוק בינוני) טוב.

לעת עתה, ל־11 מניות יש משקולת מקסימלית במדד. ההתאמה החודשית של המשקולות של המניות הללו עלולה ליצור עיוותים קלים במדד, נוכח הצורך של תעודות הסל להתאים את אחזקותיהן. אלא שמשום שהסחירות של אותן מניות גבוהה והתנודתיות של מרביתן נמוכה יחסית — להתאמות אלה השפעה נמוכה מאוד על המדד.

תופעת לוואי: בריחה מתעודות הסל

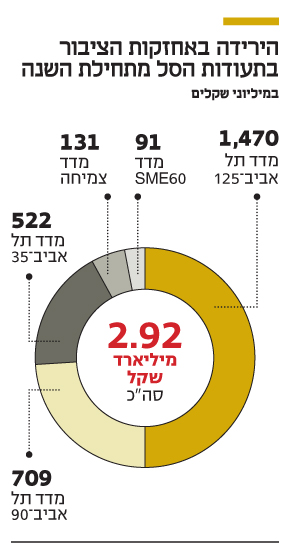

ברבעון הראשון של 2017 התכווצו האחזקות של תעודות הסל במניות ישראליות ב־2.77 מיליארד שקל. הירידה באחזקה בתעודות על מדדי שווי שוק היתה גדולה יותר - 2.92 מיליארד שקל. היא קוזזה מעט בזכות עלייה באחזקות במדדים סקטוריאליים (בעיקר מדד הבנקים).

חלק ניכר מהירידה מיוחס ליציאת הציבור מתעודות סל על המדדים המובילים בגלל התשואה השלילית שנבעה ממניות הפארמה. אולם חלק נבע מיישום הרפורמה במדדים. זו העבירה כסף רב מהמניות הגדולות לבינוניות ולקטנות, שינוי שהשפיע מהותית על מחירי מניות רבות שנכנסו למדדי SME60 וצמיחה. בכך יישום הרפורמה יצר תמחור יקר מדי לשני המדדים הללו.

מדד SME60 נפגע במידה מתונה מיציאת הכספים המיוחסת לרפורמה. אחזקות תעודות הסל בו קטנו בכ־10%, מ־931 מיליון שקל ל־840 מיליון שקל. הפגיעה במדד צמיחה היתה מהותית יותר: אחזקות תעודות הסל במניות המדד נחתכו ב־32%, מ־406 מיליון שקל ל־275 מיליון שקל. הרפורמה מתבססת בחלקה על כך שהאחזקה של תעודות הסל במניות תגדיל את הסחירות. לפיכך, הפגיעה בתעודות על מדד צמיחה נוגסת באפקטיביות של יצירת מחזורי מסחר על מניות המדד.

רפורמה כה מקיפה לא אפשרית ללא יצירת עיוות חד, הנובע ממעבר כספים שמנהלות תעודות הסל מקבוצת מניות אחת לאחרות. לכן הירידה באחזקות תעודות הסל במדדי היתר היא תוצר לוואי בלתי נמנע של הרפורמה. ייתכן שניתן היה לצמצם אותה באמצעות יישום הדרגתי יותר של הרפורמה במדדים האלה.

הציבור משקיע במדדי הבורסה גם באמצעות קרנות מחקות, שנצמדות למדדים הישראליים. באחזקה בקרנות המחקות לא חלו שינויים מהותיים, וכיום הן מנהלות 632 מיליון שקל על מדד ת"א־35, 1.01 מיליארד שקל על מדד ת"א־125, 229 מיליון שקל על מדד ת"א־90, 90 מיליון שקל על מדד SME60 ו־8 מיליון שקל על מדד צמיחה.