חושקים באג"ח שקליות עם תשואה גבוהה? נשארתם רק עם חברות הנדל"ן האמריקאיות

המרווחים הנמוכים היו אמורים להרחיב את מעגל החברות המגייסות, אך החברות מארה"ב מילאו את הוואקום והשאירו את המקומיות בחוץ

השנה האחרונה התאפיינה בהתפתחויות חיוביות בכמה חברות גדולות שהתחילו אותה עם ספק גדול לגבי יכולתן לשרוד וסיימו אותה עם שיפור משמעותי במצבן המאזני או בשוויין המוערך על ידי המשקיעים. כך, למשל, דסק"ש נהנתה מהצפת ערך בחברת אדמה, מה שהעביר את השווי הנכסי שלה לטריטוריה החיובית תוך כדי כניסה משמעותית של מזומן לקופת החברה. גם העלייה בשווי של שופרסל, סלקום ונכסים ובניין שיפרה את השווי המאזני של החברה.

העלייה בשווי הנכסי של דסק"ש תרמה גם לאג"ח של החברה־האם, אי.די.בי, שעלו בכ־30%. המשקיעים נהנו גם מחזרתן לחיים של אג"ח כלכלית ירושלים, מבני תעשיה ודרבן, זאת בשל העברת שליטה, הזרמות הון, גיוס חוב חדש ועוד. חברות נוספות שנהנו מירידת תשואות משמעותית הן אפריקה נכסים, אינטרנט זהב, פלאזה, אלביט הדמיה, מצלאוי ועוד.

כתוצאה מכך נוצר פער משמעותי בין ביצועי תיקי ההשקעות הסולידיים והפסיביים, שהניבו תשואות חיוביות קלות, לביצועי איגרות החוב שנבחרו באופן סלקטיבי וללא קשר למדדים הרשמיים.

סופו של שוק ה־HY

תוצר לוואי חשוב ומעניין לירידת הסיכון בכמות רבה יחסית של חברות הוא שהשוק הישראלי נותר ללא סגמנט חשוב והוא ה־High Yield

(HY). אם נסתכל על האג"ח בדירוגי "זבל" ועל אג"ח חברות שאפילו לא טרחו לקבל דירוג, נגלה כי בעוד שווי השוק המצרפי של השוק הקונצרני מסתכם בכ־300 מיליארד שקל, שווי השוק של האג"ח בדירוגים הנמוכים ואשר אינן מדורגות מסתכם ב־21 מיליארד שקל בלבד, כ־6.75%.

הנקודה המעניינת היא שלא רק שסגמנט ה־HY מהווה נתח נמוך במיוחד מהשוק הקונצרני, אלא שגם מרווחי התשואה במרבית האג"ח שמרכיבות אותו נמוכים מ־3.14%, זאת בעוד שהיינו מצפים לקבל בהשקעה מפוזרת באג"ח מסוג HY תשואות גבוהות בלפחות 700 נקודות בסיס מעל האלטרנטיבה הממשלתית.

כלומר, ישנן חברות שבחרו שלא לקבל דירוג עבור סדרות האג"ח שלהן, אבל המשקיעים לא מעריכים שהן לא מסוכנות במיוחד. דוגמאות לכך הן שותפויות הגז דלק אנרגיה ורציו, שהנפיקו סדרות לא מדורגות עם ביטחונות על תגמולים מהפקת הגז וחלק מהסדרות המשועבדות של חברת חלל.

מסקנה נוספת היא שהשוק הקונצרני התנקה מהנפקות ה"זבל" שהציפו אותו בשנים 2006 ו־2007, וההנפקות שהגיעו לאחר יישום המסקנות מהמשבר כבר נתפסות כבטוחות יותר. תוצר לוואי לכך הוא שבניגוד למתבקש, הגאות בשוק הקונצרני לא זלגה לחברות הקטנות והבינוניות במשק ונשארה שמורה לחברות הגדולות והמוכרות. נראה שהמצב הפוסט־טראומטי של המשקיעים, בשילוב עם רגולציה מחמירה יותר, מוביל להיעלמות שוק ה־HY שיש לו מקום חשוב בקרב המשקיעים והמשק.

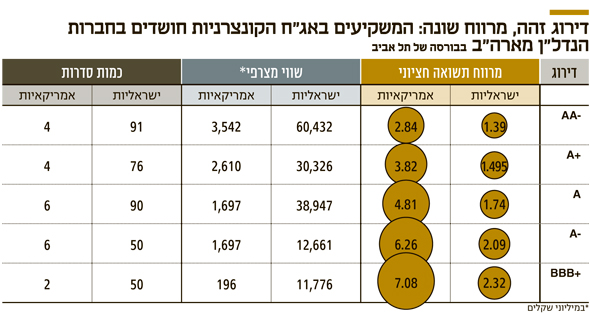

אג"ח זבל בדירוג +A

בעוד המשקיעים הישראלים נשארו ללא שוק HY קלאסי, נראה שהתחליף מגיע ממקום לא כל כך צפוי. מדובר באג"ח בדירוגי השקעה מכובדים, לרוב מקבוצת ה־A ומעלה, אשר הנפיקו חברות הנדל"ן האמריקאיות שמנצלות את תנאי הגיוס הנוחים יותר בישראל. חשדנותם של המשקיעים באשר לחברות אלה שנתפסות ככאלו שבאות "לעשות סיבוב" על חשבון המשקיעים הישראלים, תוך כדי ניצול מצוקת התשואות בשוק המקומי, התחזקה לאחר הקריסה המהירה של חברת אורבנקורפ בתחילת השנה. כתוצאה מכך, ובשל המרחק הפיזי של הנכסים וההיכרות הנמוכה עם הנהלות החברות הזרות, חלק משמעותי מהחברות האמריקאיות נסחר היום במרווחי תשואה הגבוהים מאלו שמאפיינים את שוק ה־HY המצומצם שיש לנו בישראל.

מבחינה מעשית, חלק גדול מהמשקיעים שמעוניינים בחשיפה לאג"ח הנסחרות בתשואה גבוהה עושים זאת באמצעות חשיפה משמעותית לחברות האמריקאיות. כך יוצא ש"אג"ח הזבל" בישראל מורכבות מדירוגי השקעה מקבוצת ה־A.

אפליה כלפי הזרות

האמת היא שמדובר בסוג של סגירת מעגל. דירוג A מקומי מקביל לדירוג שבין +BB ל־-BBB בעולם, כך שהתשואות של החברות האמריקאיות נראות מוצדקות בקנה מידה עולמי. עם זאת, השוק המקומי מבצע אפליה ברורה בין חברות אלו לחברות המקומיות אשר נסחרות במרווחי תשואה נמוכים בהרבה. כך, למשל, בעוד מרווח התשואה החציוני בחברות האמריקאיות בדירוג A עומד על 481 נקודות בסיס, באג"ח הישראליות עומד המרווח על 174 נקודות בסיס בלבד.

בהקשר זה מעניין לחשוב מה היה קורה לתשואות אם כלל השוק הקונצרני בישראל היה נסחר בזירה בינלאומית שאינה מוטה לשוק המקומי. במילים אחרות, האם אג"ח של חברות כמו מגה אור או מליסרון היו נסחרות בחו"ל באותן תשואות נמוכות כפי שהן נסחרות בארץ? לא בטוח.

השורה התחתונה

המצב הפוסט־טראומטי של המשקיעים, בשילוב עם רגולציה מחמירה יותר, מוביל להיעלמות שוק ה־HY שיש לו מקום חשוב למשקיעים ולמשק

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות