הכנה למשבר? מה יעשו המשכנתאות שלנו לפנסיות שלנו

המוסדיים עלו על טרנד חדש: רכישת תיקי משכנתאות מהבנקים ככלי לייצר תשואה לפנסיות. השאלה היא אם הבנקים נפטרים מסיכון על חשבון החוסכים או שהעסקה משתלמת לשני הצדדים

כבר שנים חולמים מנהלי גופי הפנסיה על נגיסה בשוק האשראי הצרכני, אחד מאפיקי ההשקעות הסולידיים והרווחיים במונחי סיכון־תשואה. פערי מידע המקשים על גופים מוסדיים לתמחר הלוואות צרכניות מנעו זאת. אלא שבשנה האחרונה, נוכח מצוקת הנזילות של הבנקים שמקורה בדרישות הון מחמירות, נוצרה למוסדיים הזדמנות להיכנס לאשראי הזה.

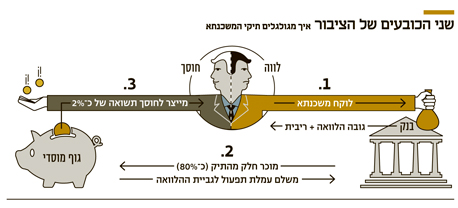

מסוף 2015 נרשמו ארבע עסקאות שבהן הבנקים מכרו למוסדיים - כלומר לתיקי הפנסיות של הציבור - הלוואות שניטלו לצורך רכישת דירה. מנורה מבטחים היתה החלוצה, כשרכשה מבנק מזרחי טפחות, השחקן המוביל בשוק המשכנתאות, תיק משכנתאות של 770 מיליון שקל; במרץ האחרון הצטרפה הראל, שחתמה על הסכם מול בנק לאומי להעניק יחד משכנתאות ב־4 מיליארד שקל; בשבוע שעבר קפצה גם מגדל על העגלה, לאחר שחתמה על הסכם מול מזרחי טפחות לרכישת 80% מתיק משכנתאות בהיקף 900 מיליון שקל; והשבוע דווח על עסקה נוספת של הראל מול בנק הפועלים, לרכישת תיק משכנתאות בגובה 700 מיליון שקל. ל"כלכליסט" נודע כי בימים אלה מתנהל משא ומתן בין הפועלים למגדל למכירת מאות מיליוני שקלים נוספים מתיק משכנתאות. נראה שלא מדובר בעסקאות ספורדיות אלא בטרנד של ממש.

כשציבור החוסכים מגלה שהבנקים מגלגלים את הסיכון במשכנתאות לגופי הפנסיה, שמנהלים את החסכונות שלהם, התגובה הראשונית היא חרדה. אבל הדברים אינם כה פשוטים.

מטרתם המרכזית של גופי הפנסיה היא להניב תשואה נאותה לחסכונות הציבור, להבטחת קצבת פנסיה ראויה. בשבע השנים האחרונות הם מתמודדים עם תופעה חדשה — ריבית אפס בשווקים, ללא עלייה באופק. גופי הפנסיה, שנהגו להשקיע כשני שליש מתיק החוסכים באג"ח, רובן ממשלתיות ברמת סיכון נמוכה, וליהנות מריביות גבוהות, נדרשים לחפש אלטרנטיביות כדי להמשיך ולייצר תשואה לחוסכים.

בשנים שלאחר משבר 2008 האג"ח היו אפיק השקעה מצוין, בדגש על אג"ח ארוכות. אלה רק הלכו ועלו במקביל לריבית שהמשיכה לרדת. אולם בשנתיים האחרונות שוקי האג"ח מצויים ברמות שיא ומציעים תשואה אפסית, בעוד שוקי המניות תנודתיים מאוד.

מנהלי הפנסיות אמנם מסיטים כספים משוק האג"ח למניות, אך הם יכולים לעשות זאת עד גבול מסוים, שכן הם מוגבלים בסיכון שהם יכולים ליטול. לכן הם מחפשים בנרות חלופות ברמת סיכון דומה לאג"ח. במובן זה, רכישת תיק משכנתאות היא פתרון מצוין. התשואות שמקבלים המוסדיים מתיקים אלה הן כ־1.5% מעל אג"ח ממשלתיות.

גם הסיכון לכשל פירעון, שבו רוכש הדירה לא מחזיר את ההלוואה, נמוך יחסית. זאת בזכות פיזור לווים גבוה ותהליך חיתום קפדני שמבצע הבנק. המוסדיים גם דואגים שהבנק יישאר עם נתח מהסיכון מהתיק, בדרך כלל 20% ואף יותר. כמו כן, חברת הביטוח לא הופכת לגוף שמנהל מול הלווה את הליכי הגבייה: הבנק ימשיך לנהל את ההלוואות ולעמוד מול הלווים, וגופי הפנסיה מספקים רק את הצד המימוני.

בשורה התחתונה, ציבור החוסכים לא יכול לצפות מחברת הביטוח לייצר לו תשואה נאותה על החיסכון ומנגד שתשיג את התשואה הזו מבלי להסתכן כלל. כדי לייצר תשואות יש לקחת סיכונים, ובלבד שהם מתומחרים ומנוהלים בקפידה.

מבדיקת "כלכליסט" עולה כי מאז 2015 המשיכו הגופים המוסדיים להגדיל את השקעתם בנכסים לא סחירים. נתוני משרד האוצר לגבי פילוח הנכסים בקרנות ההשתלמות מעידים כי מתחילת 2015 הגדילו כל קרנות ההשתלמות את השקעתן בנכסים לא סחירים. אלה כוללים בעיקר השקעות נדל"ן והלוואות פרטיות שמעניק הגוף המוסדי מכספי החוסכים לחברות בעסקאות אחד על אחד. השקעה בתיקי משכנתאות נחשבת גם היא "נכס לא סחיר".

הקונוטציה המאיימת: סאב־פריים זה לא

גם גופי הפנסיה וגם הבנקים מרבים לטעון שמשכנתאות הן ההלוואה הסולידית ביותר. תורמים לכך פיזור הלווים, החיתום הקפדני של הבנק שבוחן את כושר הפירעון של הלווים על בסיס שכר ונכסים, העובדה שהלווה נדרש להעמיד הון עצמי ראשוני משמעותי, ולבסוף הפסיכולוגיה של הציבור הישראלי שמקפיד מאוד על תשלומי המשכנתא. אלא שקשה להתחמק מהקונוטציה של משבר הסאב־פריים, שיצר את הכאוס הפיננסי בשנת 2008 בארה"ב. בנקים בארה"ב העניקו אז משכנתאות לכל דורש, ללא בדיקה אמיתית של יכולת ההחזר ובמקרים רבים תוך מתן מימון מלא לרכישת הנכס. לאחר מכן לקחו הבנקים את תיק המשכנתאות ומכרו את הסיכון בהן לחברות ביטוח. השיטה הזו התפוצצה לשוק הפיננסי בפרצוף, כשלווים שהתקשו לשלם את החזרי המשכנתא פשוט נטשו את בתיהם והבנקים נאלצו להתחיל לממש את הנכסים. מחירי הנכסים נלחצו כלפי מטה ושוק הדיור האמריקאי קרס - ועמו כלכלות המערב.

בישראל הסיפור שונה לגמרי. הפיקוח על הבנקים דורש מהם לבדוק את יכולת ההחזר של הלווים, שמצדם נדרשים להעמיד הון עצמי ראשוני. בארה"ב הלוואות הדיור היו מסוג נון־ריקורס, שבהן במצב של כשל בתשלום, הבנק רשאי רק לקחת את הנכס ולמכור אותו ולא לרדת לנכסיו האחרים של הלווה. אולם בישראל אין הלוואות כאלה. לקוח שלא יעמוד בתשלומי המשכנתא עלול לאבד לא רק את הנכס אלא את כל רכושו, שכן הבנק יכול להטיל עיקולים ולהפעיל נגדו הליכים בהוצאה לפועל. הגרזן הזו מרתיעה לווים בישראל משמיטת תשלומים, בניגוד לארה"ב, שם אנשים שלא הוציאו דולר מכיסם לרכישת הנכס נטשו אותו כשהתקשו בתשלומים.

הסיכונים העיקריים: עליית ריבית ומיתון

רכישת תיקי המשכנתאות כרוכה גם בסיכונים. שני הסיכונים המרכזיים כרוכים זה בזה. הראשון נוגע לעליית ריבית. ברגע שהריבית תעלה, תשלומי המשכנתא צפויים לגדול ועמם הקושי של הלווים לעמוד בהם. לווים רבים שניצלו את תקופת הריבית האפסית לנטילת משכנתאות עם החזרים חודשיים נמוכים, עלולים למצוא את עצמם נדרשים לשלם מאות שקלים נוספים בחודש כשתעלה הריבית.

הסיכון השני הוא מיתון במשק. בתרחיש כזה עלול להיווצר כדור שלג שילחץ את מחירי הדירות כלפי מטה: עובדים יפוטרו ממקום עבודתם ויתקשו לעמוד בתשלומי המשכנתא; הבנקים ייקחו מהם את הנכס וימכרו אותו; בעלי דירות, בעיקר משקיעים, יזדרזו למכור את הדירות לפני שהמחיר יצנח; הבטוחה של הבנקים מול הלווים תתכווץ - והלחץ על הלווים יגדל.

בשלב זה הכלכלנים לא צופים העלאת ריבית משמעותית בטווח השנה הקרובה, אך גופי הפנסיה צריכים להיערך גם לתרחיש כזה ולתמחר אותו.

בנקים בניגוד עניינים: יש דרך להתמודד עם הקושי

הבנקים נדרשים למכור חלק מתיקי המשכנתאות שלהם כדי לשחרר להם הון להמשיך ולהעמיד הלוואות חדשות, בין היתר לרוכשי דירות חדשים. כלומר, הם לא נפטרים מהסיכון הזה אלא משחררים הון לרכישת סיכונים חדשים, כדי לתת הלוואות חדשות לדיור ללקוחותיהם. אולם, האינטרס המובנה שלהם הוא לכאורה להיפטר מההלוואות הפחות טובות ולשמור לעצמם את ההלוואות הטובות יותר. במובן זה, הגוף המוסדי המנהל משא ומתן מול הבנק צריך להיות חשדן ביותר. הבנק מיטיב להכיר את הלקוחות שלו ואת פרופיל הסיכון שלהם. הוא מכיר את תלושי השכר של הלווים ואת רמות המינוף שלהם, ולכן עלול להעדיף להעביר למוסדי את הלווים עם הסיכון הגבוה יותר ולשמור לעצמו את הלווים הבטוחים יותר.

חשש נוסף הוא שברגע שהבנק ייפטר מההלוואות, האינטרס שלו להמשיך ולנהל את הליכי הגבייה מול הלקוח יקטן. זאת משום שהחשיפה לסיכון כבר לא תהיה שלו, והוא יקבל רק תשלום קבוע מהגוף המוסדי עבור תפעול ההלוואות. המוסדיים מודעים לפוטנציאל ניגוד העניינים הזה, ולכן בכל העסקאות שבוצעו הבנק נדרש לשמור ברשותו חלק מהסיכון, כדי להיות באותו מגרש עם המוסדי במצב של הפעלת הליכי גבייה. יתרה מכך, ניתן לצפות שכדי לתמחר נכונה את הסיכונים, הגופים המוסדיים דרשו להיחשף לנתונים כמו שיעורי כשל הפירעון בתיקי ההלוואות, פרופיל הסיכון של הלווים ורמת הפיזור שלהם.

הגופים המוסדיים: מלהטטים בין שני כובעים

רכישת תיק הלוואות על ידי גופי הפנסיה נועדה להגדיל את התשואה לעמיתים, אך היא עלולה להציב את הגופים בצד השני של המתרס מול חלקם. הבנקים אמורים להפעיל את הליכי הגבייה מול לווים שלא עומדים בתשלומי המשכנתא. אך מטבע הדברים גם המוסדיים יבקשו להיות מעורבים בתהליך או לפחות ללחוץ על הבנקים לפעול בקשיחות. לפיכך עלול להיווצר לחץ נוסף על הלווים המפרים את התחייבותם. בתרחיש כזה, הגוף המוסדי יפעל לטובת הלווה בכובעו כחוסך, כדי לייצר לו עוד קצת בתשואה לפנסיה, אך מנגד יעשה לו חיים קשים אם ייכשל לעמוד בתשלומי המשכנתא.