החשש של בעלי המניות הוא שאלשטיין ימכור לאלשטיין

בעל השליטה באי.די.בי פתוח אדוארדו אלשטיין התחייב לבצע הצעת רכש שבה יצטרך להשקיע פי ארבעה יותר משווי המניות שיקבל. הפרמיה אמורה ללכת לבעלי מניות המיעוט, אך חלק ממנה עלול להגיע לידי אלשטיין, שיוכל להשתתף בשני צדדי ההצעה. זאת מאחר שחילק את אחזקותיו באי.די.בי בין שתי חברות

מאז ביצוע הסדר החוב באי.די.בי אחזקות, בעלי השליטה באי.די.בי פתוח אדוארדו אלשטיין (61.5%) ומוטי בן־משה (16.2%) הזרימו לחברה 1.45 מיליארד שקל, והציבור השקיע בחברה 115 מיליון שקל. אך על אף ההזרמה האדירה לאי.די.בי פתוח, ערך השוק של נכסיה דומה לסך ההתחייבויות שלה, והאג"ח שלה נסחרות בממוצע לפי מחיר המהווה כ־70% מהפארי שלהן.

כעת לבעלי השליטה ישנה התחייבות נוספת בה הם אמורים לעמוד: לבצע הצעות רכש של 512 מיליון שקל בשנתיים הקרובות. ההתחייבות מוגדרת בהסכם כ"יחד ולחוד של דולפין (שבשליטת אלשטיין) ושל אקסטרה הולדינג (של בן־משה)". כלומר, כל צד מחויב למלוא ההתחייבות, וגם ערב לביצוע ההתחייבות של הצד השני. לכן, אם בן־משה לא יעמוד בהתחייבות לביצוע הצעת הרכש, מחזיקי מניות המיעוט יוכלו לתבוע גם את אלשטיין וגם את בן־משה.

עד עכשיו אלשטיין, שחלקו בהזרמה לאי.די.בי פתוח היה 920 מיליון שקל, עמד בכל ההתחייבויות של הסדר החוב. אך כעת מתגלים סימנים לכך שהוא מנסה להקטין את עלות ההתחייבות להצעות הרכש כך שיוכל ליהנות בפועל מהפרמיה שנובעת מההצעות. זאת על ידי שתי אפשרויות: אלשטיין יהיה גם בצד הרוכש וגם בצד המוכר בהצעות רכש (באמצעות חברות שונות בבעלותו), או שימכור מניות לצדדים שלישיים ערב הצעות הרכש.

מלכוד הצעות הרכש

מה יישאר למחזיקי המיעוט?

חלק גדול מהערך של מניית אי.די.בי פתוח, שעומדת היום על 1.4 שקלים למניה, נובע מהתחייבות בעלי השליטה לבצע הצעות רכש חלקיות למניות בעתיד. ההתחייבות גם יוצרת את הקושי בתמחור המניה. נכון להיום, בעלי השליטה מחויבים לבצע עד לסוף דצמבר הצעת רכש של 250 מיליון שקל במחיר של 7.8 שקלים למניה, והצעת רכש נוספת עד לדצמבר 2016 של 262 מיליון שקל במחיר של 8.2 שקלים למניה. שני סימני השאלה הגדולים, שיקבעו את מחיר המניה, הם מה הסיכויים שכל אחד משלבי הצעות הרכש יתבצע, ואיזה חלק מהמניות יוכל הציבור למכור בכל אחת מההצעות.

עד סוף 2014 אלשטיין גילה נדיבות כלפי מחזיקי מיעוט מניות אי.די.בי פתוח. בשלב זה מאבק השליטה בין אלשטיין ובן־משה עדיין היה פתוח, וכמו במשחק פוקר אלשטיין העלה בכל פעם את ההימור בהזרמת כסף נוספת לחברה. עד סוף 2014 בן־משה השווה את ההימור בכל פעם והזרים את אותו הסכום. בינואר 2015 השוויון נשבר כאשר בן־משה לא השתתף בהנפקת הזכויות שאלשטיין יזם. החל ממועד זה הפעילות של אלשטיין כבר מנוגדת לאינטרס של מחזיקי מיעוט המניות.

כשנחתם הסדר החוב של אי.די.בי אחזקות, אף אחד מהצדדים לא העריך שגם אחרי הזרמה של מעל ל־1.5 מיליארד שקל לתוך אי.די.בי פתוח, היא עדיין תתקשה לעמוד בהתחייבויותיה. בהסדר החוב יש רשת ביטחון למחזיקי המיעוט באי.די.בי פתוח והיא הצעות הרכש העתידיות שבעלי השליטה החדשים מחויבים לבצע. אבל ברשת הביטחון יש חור עצום: אין מניעה לפי ההסדר שבעלי השליטה ידללו את המיעוט ערב הצעות הרכש, ובכך יקטינו מהותית את הערך שינבע למיעוט מהצעות הרכש. וכך נוצר קונפליקט בין בעלי השליטה ובין מחזיקי המיעוט. בעלי השליטה יכולים לדמות את המצב הנוכחי לכך שהספינה טובעת בהדרגה, ולצפות ממחזיקי המיעוט לקחת חלק בנטל על ידי דילול הזכות שלהם להצעות הרכש. מנגד, מחזיקי המיעוט נלחמים על זכותם לברוח מהספינה הטובעת באמצעות מכירת כמה שיותר מניות באותן הצעות הרכש.

השאלה המהותית היא איזה חלק מהמניות יוכל למכור הציבור בהצעת הרכש. כל הצעת רכש צפויה לכלול 32 מיליון מניות (לפי ההסדר, ההיקף הכספי של הצעת הרכש קבוע, ולכן אם תהיה ירידה במחיר שבו תבוצע הצעת הרכש בעקבות הנפקת זכויות, תהיה עלייה בשיעור זהה בהיקף המניות שירכשו בהצעה). הציבור מחזיק היום ב־127.7 מיליון מניות וב־20.7 מיליון כתבי אופציות מסדרות 4, 5 ו־6 שייתכן שיומרו למניות ערב הצעת הרכש. הגורם הראשון הצפוי לדלל את חלק הציבור בהצעת הרכש הוא בן־משה. אם בן־משה, שמחזיק ב־92.7 מיליון מניות, יאבד את מעמדו כבעל שליטה, ייתכן מאוד שהוא ימכור את המניות לצד שלישי או ישתתף בהצעת הרכש בצד המוכר. בסך הכל יש היום 241 מיליון מניות ואופציות שייתכן שיומרו למניות שאינן בידי אלשטיין.

אם מצב זה יישמר, מחזיקי המניות יוכלו לממש 13.3% מהמניות שבידיהם בכל אחת מהצעות הרכש. במצב זה, ואם מחיר הצעת הרכש לא יקטן, אזי הערך שינבע להם מהצעת הרכש הראשונה הוא 1.03 שקלים למניה ומהשנייה צפויים להם 1.08 שקלים למניה, וייוותרו להם 74% מהמניות שבידיהם. כלומר, הערך עבור מחזיקי המניות צפוי להיות 2.5–2.3 שקלים למניה. הסיכוי לערך גבוה יותר למחזיקי המניות יהיה אם המניות של בן־משה לא ישתתפו בהצעת הרכש, ואז חלקם של מחזיקי המניות יגדל ל־21.5% בכל אחת מהצעות הרכש, והערך עבור מחזיקי המניות יזנק ל־3.6 שקלים למניה.

אבל כאן עדיין לא מסתיים הסיפור. משמעות ההתחייבות של אלשטיין להצעות הרכש, היא שהוא ייאלץ לרכוש בשתי ההצעות מניות שערך השוק שלהן הוא 90 מיליון שקל. הפער בין התשלום שאלשטיין צפוי לשלם בשתי הצעות הרכש יחד ובין ערך השוק הנוכחי של המניות הוא 420 מיליון שקל. הפער האמיתי בין התמורה שאלשטין צפוי לשלם ובין ערך המניות גדול יותר כיוון שחלק מהותי מערך השוק הנוכחי של המניות נובע מאותו צפי להצעת הרכש העתידית. מחזיקי מניות אי.די.בי פתוח, הצפויים ליהנות מערך זה, חוששים שאלשטיין יקטין באופן מהותי את העלות עבורו על ידי כך שימכור מניות או אופציות ערב הצעת הרכש.

החשש העיקרי של מחזיקי המיעוט הוא מהאפשרות שאלשטיין ימכור לעצמו מניות בהצעת הרכש. אלשטיין שולט באי.די.בי באמצעות חברת דולפין שבשליטתו. בפברואר האחרון מכרה דולפין 12.5% מניות אי.די.בי פתוח לידי חברה אחרת שבשליטת אלשטיין - איפיסה. בעוד דולפין מחויבת להיות הצד הרוכש בהצעת הרכש, איפיסה לא מחויבת שלא להיענות להצעת הרכש. למשל, אם איפיסה תמכור מניות, חלק הציבור בכל אחת מהצעות הרכש יירד ל־10%, והערך עבור מחזיקי המניות יירד בין 1.8 עד 2 שקלים למניה.

הנאמנים של הסדר החוב של אי.די.בי אחזקות, חגי אולמן ואיל גבאי, ביקשו מאלשטיין שאיפיסה תתחייב שלא להיענות להצעת הרכש העתידית, ושאם תמכור את המניות, הרוכשים יתחייבו שלא להיענות להצעת הרכש. תשובת עורכי הדין של אלשטיין היתה: "איננו סבורים כי איפיסה נדרשת לספק אישורים או הבהרות כלשהן בקשר עם הצעות הרכש על פי הסדר החוב". כעת שאלת המפתח היא מהן כוונותיו האמיתיות של אלשטיין. אפשרות אחת היא שתשובה זו מהווה איום עתידי כנגד מחזיקי המיעוט לצורך הגעה להסדר איתם שיביא לביטול ההתחייבות של אלשטיין להצעות הרכש. ערך השוק של כל המניות שבידי הציבור כעת (לא כולל אלו שבידי בן־משה) הוא 182 מיליון שקל. סכום זה מהווה רק 35% מהעלות הצפויה של שתי הצעות הרכש. אם אלשטיין יציע לרכוש את כל מניות הציבור תמורת 300 מיליון שקל ותמורת ויתור על ביצוע הצעות הרכש, ייתכן שיקבל את הסכמת מחזיקי המניות, שיזכו בפרמיה מהותית על ערך האחזקה הנוכחית שלהם. וכך במקום לשלם 512 מיליון שקל עבור חלק קטן מהמניות, אלשטיין ישלם 60% מהסכום עבור כל המניות.

תשובת עורכי הדין משאירה גם את האפשרות שאלשטיין ימכור מניות ואופציות ערב הצעת הרכש, ובכך ידלל מהותית את חלקם של מחזיקי המניות הנוכחיים בהצעת הרכש. מהלך זה, אם יתבצע, צפוי שלא לעבור בקלות, וסביר שמחזיקי מניות המיעוט יבחנו את האופציות המשפטיות שבידיהם. סיכון נוסף למחזיקי המניות הוא שהצעות הרכש לא יתבצעו כלל. בתרחיש של הידרדרות במצבה של החברה, אלשטיין עלול שלא לממש את ההתחייבויות. הבטוחה שיש למחזיקי המיעוט במקרה של אי־מימוש הצעות הרכש היא 64 מיליון מניות אי.די.בי פתוח המשועבדות עבורם. אך ערך המניות המשועבדות נמוך בהרבה מהתמורה שבהצעת הרכש (וערכן יהיה נמוך בהרבה אם יתברר שלא יהיו הצעות רכש). גם בתרחיש זה מחזיקי המיעוט יצטרכו לעבור להליך משפטי ארוך כדי לנסות ולקבל את התמורה המגיעה להם לפי ההסכם המקורי.

מלכוד האופציות

מהו התזמון הנכון למימוש?

לאי.די.בי פתוח חמש סדרות של אופציות סחירות. האופציות שניתנו בהנפקת הזכויות של 2014 שעדיין נסחרות (אופציה 2 ואופציה 3) צפויות לפקוע מחוץ לכסף. אופציה 2 תפקע כבר בתחילת מאי וערכה הוא אפס. אופציה 3 תפקע בתחילת דצמבר, ובעקבות מחיר המימוש הגבוה שלה (6.5 שקלים למניה) הסבירות שהיא תיכנס לכסף קלושה וערכה גם שואף לאפס.

האופציות המעניינות הן אופציות 4, 5, ו־6 שהונפקו בהנפקת הזכויות האחרונה. האופציות נבדלות זו מזו במחירי המימוש ובמועד האחרון למימוש. אבל כיוון ומועד המימוש של כולן הוא לאחר תחילת 2016, החשיבות של מועד המימוש נמוכה. הסיבה לכך היא שאם בשלהי 2015 תהיה הצעת רכש חלקית למניות ויהיה כדאי להמיר את האופציה למניות, כל מחזיקי האופציות יעשו זאת, ואם לא, הסיכוי שהן יומרו למניות בעתיד יהיה נמוך ביותר. את הנקודה האחרונה נבהיר באמצעות דוגמה. נניח שבדצמבר תתבצע הצעת רכש שבה הציבור יוכל לקבל 7.8 שקלים למניה על 13.2% מהמניות שהוא מחזיק.

במצב זה מחיר סביר למניה יהיה 2.2 שקלים, ומרביתו ינבע מהציפייה להצעת רכש דומה שנה לאחר מכן. לכן עבור כל מחזיקי אופציות 4, 5 ו־6 כדאי לממש את האופציה ערב הצעת הרכש. מיד לאחר יישום הצעת הרכש מחיר המניה יקרוס ל־1.35 שקלים למניה (כיוון שהוא לא יכלול בתוכו את ההזדמנות הנובעת מהצעת הרכש הראשונה). כעת, הסיכוי של אופציה שעדיין לא מומשה להיכנס לכסף נמוך מאוד. מצב זה נותן לאופציה הקצרה ביותר מבין השלוש, אופציה 4, ערך גבוה יותר מאשר לאופציה 5, בזכות מחיר המימוש הנמוך יותר, וכך גם לאופציה 5 ערך גבוה מזה של אופציה 6 מאותן הסיבות בדיוק.

מלכוד הנזילות

האם אי.די.בי תשרוד את 2016?

לאי.די.בי פתוח יש שני נכסים מהותיים: כלל ביטוח ודיסקונט השקעות (דסק"ש). אי.די.בי פתוח מחויבת למכור את כלל ביטוח בשל אי־קבלת היתר שליטה. הערך של אי.די.בי פתוח תלוי בתזמון המכירה והתמורה הצפויה ממנה. מכירה במהלך השנה הנוכחית תפתור את בעיית הנזילות של החברה, ואף תאפשר לה לצמצם מהותית את החוב על ידי רכישת אג"ח במחירים נמוכים בהרבה מהפארי של האג"ח. ערך השוק של האחזקה בכלל ביטוח הוא 1.94 מיליארד שקל. אם אי.די.בי תצליח למכור את כלל ביטוח במחיר השווה להון העצמי שלה, התמורה שהיא תקבל תעמוד על 2.35 מיליארד שקל.

דסק"ש, האחזקה השנייה של אי.די.בי פתוח, מתמודדת עם שווי נכסי נקי שלילי (מינוס 29 מיליון שקל), וכעת היא תלויה בעיקר בערך הנובע לה מהחברה־הבת נכסים ובניין (76.5%). בניגוד למניית סלקום, שבה דסק"ש מחזיקה ב־41.8% ושאיבדה 45% מערכה מתחילת השנה, מניית נכסים ובניין זינקה ב־36% בעיקר בזכות עליית הערך של החברה־הבת גב־ים. המזומנים בדסק"ש צפויים להספיק עד לסוף 2016, אך ללא מהלך אסטרטגי של מכירת אחד מנכסיה העיקריים היא צפויה להגיע למצוקת מזומנים החל מתחילת 2017.

מנגד, אם דסק"ש תבחר למכור את השליטה בסלקום או בשופרסל, ותקבל פרמיית שליטה מהותית עבור החברה הנמכרת, היא תוכל להקפיץ את השווי נכסי הנקי בזכות שילוב של פרמיה זו עם היכולת לרכוש את האג"ח הארוכות של עצמה במחיר נמוך מערך החוב עצמו. סדרת האג"ח הארוכה של דסק"ש, אג"ח ו', נסחרת לפי ערך של 70.5% מהפארי שלה. מחיר אג"ח ירד ב־13% מתחילת השנה, ובתמחור הנוכחי הוא מהווה אלטרנטיבת השקעה טובה בחברה כיוון שגם אם דסק"ש תגיע להסדר חוב (והסיכוי לכך לא נמוך), שיעור ההחזר הצפוי למחזיקי האג"ח יהיה גבוה בזכות היכולת למכור במהלך פירוק את מרבית אחזקות החברה כיוון והן חברות ציבוריות.

שלושת הנכסים הנוספים שאי.די.בי פתוח מחזיקה באופן ישיר הם 50% מ־IDBG המשקיעה בפרויקט נדל"ן בלאס וגאס, אי.די.בי תיירות שהנכס העיקרי שלה הוא ישראייר, שמולה יש לחברה התחייבויות משמעותיות, ונכסי נפט וגז שערכם נמוך מאוד. השווי הנכסי הנקי של אי.די.בי פתוח הוא מינוס 44 מיליון שקל, החברה לא עומדת בהתניות הפיננסיות לבנקים ומקבלת מהם דחייה מחודשת בכל רבעון, והיא מצויה במצוקת נזילות. בידי החברה כעת מזומנים בהיקף של 561 מיליון שקל, כאשר החזר הקרן והריבית עד לסוף השנה יעמדו על 773 מיליון שקל. חלק מהפער צפוי להיסגר על ידי ההתחייבות

של אלשטיין, אם אי.די.בי פתוח תבקש זאת, להמיר אופציות, שבהן הוא מחזיק, למניות תמורת 150 מיליון שקל במחצית השנייה של 2015. יתרת הפער יכולה להגיע מדיבידנד מכלל ביטוח (אם יתקבל לכך אישור), ממכירת חלק קטן מהאחזקה בכלל ביטוח בבורסה או מהנפקת זכויות נוספת. בעוד שקל לראות כיצד החברה משרתת את החוב במהלך השנה, ב־2016 החברה תצטרך להשלים את מכירת כלל ביטוח או לבצע גיוס הון מהותי.

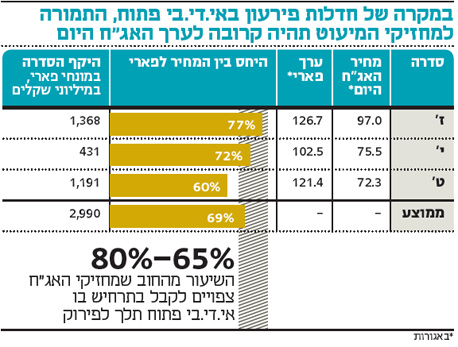

בתרחיש של הליכה לפירוק סביר שהחברה תצליח לייצר ערך ממכירת כלל ביטוח בהיקף הדומה לערך השוק הנוכחי של אחזקה זו. יחד עם המזומנים שכעת נמצאים בקופת החברה, ייווצר ערך של 2.5 מיליארד שקל. בתרחיש זה תהיה אי־ודאות רבה לגבי התחייבות אלשטיין להמיר אופציות למניות ולגבי הערך שניתן יהיה להשיג ממכירת נכסים נוספים. מבחינת קדימות החוב רק ההלוואה ממנורה מבטחים, בהיקף 152 מיליון שקל, מבוטחת. לכן, בתרחיש מאוד פסימי זה יקבלו מחזיקי האג"ח 65%–80% מהחוב. כבר כעת האג"ח נסחרות בממוצע לפי ערך של 69% מהחוב. לכן ההשקעה באג"ח של אי.די.בי פתוח היא אטרקטיבית. בתרחיש סביר יותר, שבו יתקבל ערך מ־IDBG וגם מדסק"ש, גם במצב של חדלות פירעון, משקיעים שירכשו את האג"ח במחירים הנוכחיים ירוויחו, ובתרחיש שבו החברה תעמוד בהתחייבויותיה התשואה צפויה להיות גבוהה מאוד.

השורה התחתונה: מחיר מניית אי.די.בי פתוח תלוי בדרך בה יבחר אלשטיין ללכת. אך הערך הגדול ביותר לבעלי המיעוט יתקבל אם הצעות הרכש יתקיימו לפי ההתחייבויות.

הכותב הוא כלכלן בחברת הייטק