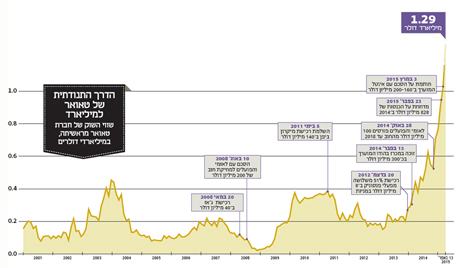

הזינוק של טאואר למיליארד דולר ארך 22 שנה

אף שהחוזים של יצרנית השבבים הישראלית באסיה הקפיצו את מנייתה ומסמנים עתיד ורוד, נטל החובות שסוחבת טאואר מאז הקימה מפעל במגדל העמק בהשקעה של 1.1 מיליארד שקל מעיב על המשך הצמיחה. כתבה ראשונה בסדרה

טאואר, יצרנית השבבים ממגדל עמק, ממשיכה לשבור שיאים. בתחילת מרץ שווי השוק של טאואר חצה לראשונה את מיליארד הדולרים, וכיום הוא כבר העפיל ל־1.29 מיליארד דולר. אך כיצד הצליחה טאואר, שבשיאו של המשבר הכלכלי העולמי דשדשה בשווי של 20 מיליון דולר, לצאת מהשפל?

ההזדמנויות בפתח: המיזם בהודו מעלה הילוך

טאואר, שהוקמה ב־1993, הצליחה בענף השבבים העולמי למרות נחיתות טכנולוגית בולטת ביחס ליצרניות שבבים אחרות, שמספקות פרוסות שבבים בטכנולוגיות מתקדמות יותר. זאת באמצעות חדירה לתחומי נישה שבהם הדרישה מהשבבים היא לאו דווקא מהירות וגודל קטן אלא שבבים מתוחכמים יותר, כגון שבבי אינפרה־אדום וחיישנים דיגיטליים.

הסיבה לנקודת השיא הנוכחית היא ברכישה שביצעה טאואר לפני שנה וארבעה חודשים, אז רכשה החברה שלושה מפעלים מפנסוניק ביפן, ואיחדה את פעילויותיה במדינה. המפעלים נרכשו בתמורה למניות טאואר בשווי 8 מיליון דולר. במסגרת הרכישה התחייבה פנסוניק להזרים ביקושים של 360–400 מיליון דולר בשנה למפעלים במשך חמש שנים. שיעור הרווחיות של המיזם אינו גבוה, אולם אם טאואר תצליח להזרים לתוכו הזמנות נוספות מלקוחות אחרים (למפעלים יכולת ייצור הכנסות של עד 650 מיליון דולר), שיעור הרווחיות ממנו יגדל משמעותית.

בכך למעשה מתבטא גם הסיכון וגם הסיכוי להצלחה במיזם ביפן: אם הביקוש בענף השבבים ימשיך להיות חזק, טאואר תיהנה מרווח, ואם הביקוש יהיה מצומצם, הרווחיות תהיה נמוכה.

מלבד מפעלי השבבים ביפן, כבר שנתיים שמתדפקת על דלתה של טאואר הזדמנות נוספת — מיזם להקמת מפעל שבבים בהודו, בשיתוף עם ג'יי.פי ויבמ. אם יקרום עור וגידים, צפוי המיזם להוסיף לקופתה של טאואר 300 מיליון דולר על פני שש שנים בשיעור רווחיות גבוה במיוחד. זאת משום שטאואר לא תידרש להשקעה הונית אלא רק תלווה את הפרויקט מקצועית. לאחרונה עתיד המיזם התבהר מעט, כשממשלת הודו החלה לקדם שוב את בניית המפעל.

היום טאואר נמצאת ברמת הכנסות של 900 מיליון דולר בשנה, זאת לעומת רמת הכנסות של 252 מיליון דולר בכל שנת 2008. כך שלמעשה טאואר ריבעה את הכנסותיה בתוך חמש שנים או הכפילה אותן פי תשעה בתוך עשור מאז החל ראסל אלוונגר לשמש כמנכ"ל החברה (2005), מ־102 מיליון דולר ב־2005 לקצב של מעל 900 מיליון דולר.

האופק הוורוד של טאואר מתבטא גם בתחזית החברה לרבעון הראשון של 2015, שבו היא צופה הכנסות של 225 מיליון דולר — עלייה של 70% ביחס לרבעון המקביל.

האתגרים: נטל החובות ממשיך לרדוף

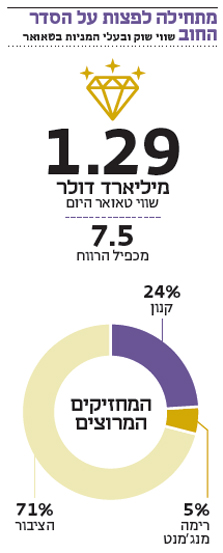

למרות מה שנראה כאופק ורוד עבור טאואר, החברה עדיין מתמודדת עם אתגרים הקשורים לחובותיה מהעבר. נטל החובות של טאואר מסתכם ב־300 מיליון דולר. בקופת החברה יש 140 מיליון דולר — כך שלמעשה היקף החוב של החברה עומד על כ־160 מיליון דולר, חלקו הוא אג"ח להמרה.

תחילתו של החוב בחטא קדמון של הקמת מפעל שבבים במגדל העמק, שלא ברור אם ההשקעה בו הצדיקה את עצמה. ב־1993 רכשה החברה מנשיונל סמיקונדקטור את המפעל הראשון תמורת 250 מיליון דולר. בתחילת העשור הקודם היא החלה להקים את המפעל השני, בהשקעה כוללת של 1.1 מיליארד דולר, מהם 200 מיליון דולר הגיעו ממענק ממשלתי ו־550 מיליון דולר הגיעו מבנק לאומי ומבנק הפועלים.

החובות שנטלה החברה מבנק לאומי ומבנק הפועלים כדי להקים את המפעל השני צומקו ב־2006 וב־2008 במסגרת הסדר חוב בין טאואר לבנקים. ההסדר הוביל למחיקות של 170 מיליון דולר מהחוב לכל אחד מהבנקים, זאת בתמורה לשטרי הון שהוענקו ללאומי והפועלים, שהומרו בסופו של דבר למניות ונמכרו בבורסה.

החוב עדיין מלווה את טאואר. לאחר ההסדר נותר לחברה חוב של 212 מיליון דולר, שהצטמק ל־101 מיליון דולר נכון לסוף 2014 — ונפרס שוב מחדש עד לאוקטובר 2018. הגלגולים הרבים של החוב ופריסתו שוב ושוב מעידים על כך שהנטל הכבד על החברה היה גדול ביחס לקצב ייצור המזומנים שלה בעבר.

שורה תחתונה: ההצלחה לא מובטחת

כשמתבוננים על הישגיו של אלוונגר, שהעלה את טאואר עקב בצד אגודל אל ראש ההר, נדמה שכדאי לבחון את החברה כיום ללא קשר להיסטוריה הפתלתלה שלה.

הצלחת טאואר הגיעה בעיקר הודות לשורת עסקאות רכישה שביצעה, שהראשונה מהן היתה ב־2008, אז היא רכשה את ג'אז טכנולוגיות בתמורה ל־20 מיליון דולר. הרכישה השנייה הגיעה ב־2011 — רכישת מפעל שבבים ביפן ממיקרון בתמורה ל־60 מיליון דולר, ולבסוף, רכישת 51% משלושה מפעלי שבבים ביפן מפנסוניק בתחילת 2014, שהובילה את החברה לשיאה הנוכחי.

בסופו של דבר, הצלחתה העתידית של טאואר קשורה לדרישה לשבבים בשוק העולמי. אם רמת הדרישה הנוכחית תימשך או תתגבר, תצליח טאואר לשבור שיא אחרי שיא, ואם הצריכה העולמית תיפגע, טאואר לא תוכל להמשיך לצמוח בקצב הנוכחי.