חברות הסלולר: מנחתכות לחותכות

הסחבת ביישום רפורמת השוק הסיטונאי שמרה את בזק עם רווח תפעולי גבוה בתחום השוק הקווי. זריקת המרץ שקיבלה הרפורמה עם החלטת שר התקשורת לקבוע את תעריפי השוק, פותחת בפני חברות הסלולר מקור הכנסה חדש שאותו הן מחפשות מאז הרפורמה בשוק שלהן, שפגעה ברווחיותן

1. בזק

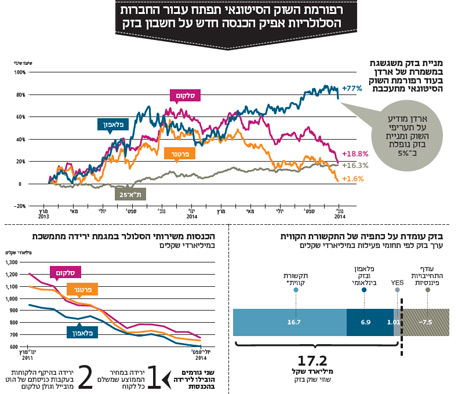

תקופת גלעד ארדן כשר תקשורת היתה נפלאה למניית בזק שזינקה ב־77% באותם 20 חודשים. אך ביומו האחרון של ארדן בתפקיד, יום שני, איבדה המניה 5.1% מערכה, ומחקה ערך של 929 מיליון שקל. הזינוק במניית בזק במהלך התקופה נבע בין היתר מהסחבת בקידום רפורמת השוק הסיטונאי. הנפילה ביום האחרון נבעה מקביעת תעריפים לשוק זה, שצפויה לקדם את יישומו בפועל.

בזק ו־HOT הן דואפול בתחום הטלפוניה הקווית ותשתית החיבור לאינטרנט, כשלחברות נוספות נתח שוק נמוך בתחום זה. התחרות הנמוכה מאפשרת לבזק רווחיות גבוהה מאוד. אם רפורמת השוק הסיטונאי תבוצע, צפויה ירידה בתשלום החודשי של לקוחות הטלפוניה והאינטרנט של כמה עשרות שקלים ללקוח. ירידה זו תבוא על חשבון הרווחיות של בזק ו־HOT.

בזק סיימה את הרבעון השלישי עם רווח תפעולי ורווח נקי של 671 ו־428 מיליון שקל בהתאמה. רווח זה כולל גורמים חד־פעמיים שהעלו את הרווח התפעולי ב־25 מיליון שקל (בעיקר מכירת נדל"ן ונחושת שקוזזה חלקית בהוצאות פרישה מוקדמת). עיקר הרווח מגיע מתחום התקשורת הקווית, עם רווח תפעולי ורווח נקי של 498 ו־324 מיליון שקל בהתאמה. תחום הטלפון הקווי מציג שיעור רווח תפעולי חריג של 45% בגלל תחרות מועטה בתחום. בזק משיגה הכנסה ממוצעת של 63 שקל לחודש מקו טלפון ושל 85 שקל לחודש מחיבור לאינטרנט. מספר מנויי הטלפון הקווי יורד באטיות, והוא עומד כעת על 2.2 מיליון. מנגד, קצב מנויי האינטרנט של בזק עולה במהירות ומספרם הגיע ל־1.33 מיליון.

במאי 2012 אימץ שר התקשורת הקודם משה כחלון את עיקרי מסקנות ועדת חייק בנוגע לשוק הסיטונאי בתשתיות התקשורת הקווית. רק כעת, לאחר שנתיים וחצי, ורווח תפעולי של 5 מיליארד שקל לבזק מהתחום הקווי בתקופה זו, חלה התקדמות מהותית לקראת יישום הרפורמה.

רפורמת השוק הסיטונאי מורכבת מפתיחת השוק הקווי לתחרות באמצעות החכרת התשתית של בזק (ובעתיד גם של HOT) למתחרים, שימכרו את השירותים ללקוחות. מחירי החכירה צריכים, מצד אחד, לשמר את האינטרס של בזק להשקיע בפיתוח התשתית, ומצד שני, לשמור רווחיות צפויה לחוכרים. המחלוקת מה יהיו מחירי החכירה היתה הגורם העיקרי לעיכוב הרפורמה.

גם לאחר יישום הרפורמה לבזק צפויה הכנסה מהותית מהחכרת התשתית, אך מעבר לכך, הרווחיות תיפגע בעקבות התחרות הצפויה עם פרטנר וסלקום, ואולי חברות נוספות, שצפויות לשכור את התשתיות. לוח הזמנים שנקבע על ידי משרד התקשורת דורש יישום של הרפורמה בתוך חצי שנה. אבל ייתכנו עיכובים נוספים משום שהיישום דורש היערכות טכנית מורכבת מצד בזק שתאפשר את שיתוף הרשת, זאת בזמן שלבזק אין באמת מוטיבציה לזרז את התהליך.

בזירה הפוליטית האחריות ליישום הרפורמה עוברת כעת לראש הממשלה בנימין נתניהו, שקיבל את מרבית הסמכויות של שר התקשורת. שאלת המפתח עבור משקיעי בזק היא האם ראש הממשלה יקדם במרץ את יישום הרפורמה, מהלך שיכול לתת לו נקודות חיוביות בציבור על היותו מפחית עלות של מצרך צריכה בסיסי, או שנתניהו לא ישקיע זמן ומאמץ בתחום ויאפשר לרפורמה להתעכב, או לחלופין לחכות עד שימונה שר תקשורת חדש.

תרגיל מתמטי קצר

קצב ההכנסות הנוכחי של בזק מהחיבור לאינטרנט ומהטלפון הקווי הוא 250 מיליון שקל בחודש. שאלת המפתח היא מה יהיה קצב ההכנסות לאחר יישום הרפורמה. אנחנו מעריכים שהתחרות תגיע לעיצומה בתוך שלוש שנים, כי באותו פרק זמן כמות המחוברים לתשתית האינטרנט של בזק תעלה ב־20% ל־1.6 מיליון לקוחות, ושכמות המחוברים לטלפון הקווי תרד ב־5% ל־2.1 מיליון לקוחות.

במחירים הנוכחיים ההכנסה החודשית לבזק היתה צפויה להיות 268 מיליון שקל. כעת שאלות המפתח הן מהו שיעור המנויים שיעבור למתחרות המשתמשות בשוק הסיטונאי, מה יהיה רוחב הפס שאותם מנויים יצרכו (שיקבע את התשלום לבזק), ומה יהיה המחיר של הטלפון הקווי והחיבור לאינטרנט בעקבות התחרות הגוברת. אם נניח שהתשלום שבזק תקבל עבור ההחכרה יהיה 50% מהתשלום הנוכחי מהצרכנים, ש־30% מהלקוחות יעברו למתחרים שישתמשו בשוק הסיטונאי, ושהמחיר שבזק תציע ללקוחות הקיימים יירד ב־30% בגלל התחרות, אזי ההכנסה החודשית של בזק מטלפון קווי וחיבור לאינטרנט תפחת ל־172 מיליון שקל — 78 מיליון שקל פחות מההכנסה החודשית היום ו־98 מיליון שקל פחות מההכנסה שהיתה צפויה ללא יישום הרפורמה.

מנגד, בשלב זה תבוטל סופית חובת ההפרדה המבנית שתחסוך מבזק עלויות מהותיות. אם נניח שבזק (כולל פלאפון ובזק בינלאומי) תצמצם את הוצאות השכר ב־15%, אזי היא צפויה לחיסכון של 30 מיליון שקל בחודש שיקזז חלק מהירידה הצפויה בהכנסה. תחת ההנחות הלא מבוססות שהעלינו כאן, הרווח התפעולי הרבעוני של בזק צפוי לרדת ב־150 מיליון שקל.

אם ניקח את נתוני הרבעון האחרון (בנטרול הכנסות חד־פעמיות), אז מדובר בירידה ברווח התפעולי הרבעוני לחצי מיליארד שקל. אבל, כאמור, אין לדעת מה יהיו המספרים הנכונים, ירידה חדה יותר במחיר או בנתח השוק של בזק יפגעו מהותית ברווח התפעולי. מנגד, אם בזק תצליח לשמר מחיר ונתח שוק, הרווח התפעולי ייפגע פחות. בנוסף, בשלב זה שוק התקשורת צפוי להיות שונה מאוד ולהכיל ארבע חברות גדולות המספקות את כל שירותי התקשורת, וקשה מאוד להעריך את צורת התחרותיות שתתפתח. יישום רפורמת השוק הסיטונאי מכניס את משקיעי מניית בזק לתחום אי־הוודאות.

סיכון מהותי נוסף לתחום הקווי של בזק הוא פרויקט הסיבים של IBC המורכב משיתוף פעולה בין ויה אירופה (60%) וחברת החשמל (40%). אך בשלב זה פרוייקט עדיין לא הצליח לעבור לשיווק משמעותי של השירותים שהוא מציע.

תרגיל אנליטי נוסף

נפרק את הערך של בזק לערכים הנובעים מרכיביה השונים — התחום הקווי, פלאפון ובזק בינלאומי, ו־yes. אנחנו מעריכים את השווי של פלאפון ובזק בינלאומי על 5% יותר מערך השוק של סלקום פלוס החוב נטו של סלקום (6.9 מיליארד שקל), ואת הערך של האחזקה ב־yes (די.בי.אס) אנחנו רושמים לפי ערכה במאזני החברה (1.01 מיליארד שקל). וכך, לפי ערך השוק של בזק, פחות הערך של פלאפון, בזק בינלאומי ו־yes, ועוד החוב נטו של בזק, נקבל את הערך שהשוק מקנה לתחום הפעילות הקווי של בזק.

הערך המתקבל הוא 16.6 מיליארד שקל. ערך זה יתברר כגבוה אם יהיה יישום מהיר ויעיל של רפורמת השוק הסיטונאי. מנגד, אם בזק תקבל מתנה של שנתיים וחצי נוספות של עיכוב בהשלמת הרפורמה, הערך יכול להיות אף גבוה יותר.

2. חברות הסלולר

מניות פרטנר וסלקום איבדו 28% מערכן מתחילת השנה, וסיכוי טוב שהן ייצאו ממדד ת"א־25 באמצע דצמבר. בחודש האחרון גברו החששות סביב מניות החברות הסלולריות לקראת מכרז התדרים של הדור הרביעי המתוכנן לחודש דצמבר. בנוסף לחמש החברות הסלולריות הגדולות (פרטנר, סלקום, פלאפון, גולן טלקום ו־HOT mobile), גם חברת אקספון נרשמה למכרז, ובשוק ההון חוששים שכניסתה תוביל לעלייה ברמת התחרות בשוק ובמחיר התדרים שייקבע במכרז. מניות הסלולר צפויות להמשיך ולהפגין תנודתיות רבה לקראת התבהרות תוצאות מכרז זה.

בשבוע שעבר פרסמו בזק, פרטנר וסלקום את דו"חות הרבעון השלישי. בתחום הסלולר נמשכת מגמת הירידה בהכנסה הממוצעת ממנוי, כשמנגד, התייעלות החברות מובילה לירידה בהוצאות. השינוי הבולט במהלך 2014 נובע מבחירת החברות לנצל את התשתית הקיימת למכירה מוגברת של ציוד. פרטנר מצרפת לדו"ח הרבעוני גם את הרווח הגולמי ממכירת ציוד.

רווח זה עמד על 42 מיליון שקל בכל 2013, וסביר שהוא יצר רווח תפעולי נמוך (בגלל הוצאות מכירה ושיווק). אך במהלך 2014 חלה עליה חדה ברווח הגולמי ממכירת ציוד ל־45 מיליון שקל ברבעון הראשון, 58 מיליון שקל ברבעון השני ו־64 מיליון שקל ברבעון השלישי. סלקום לא מפרטת את הרווח הגולמי ממכירת ציוד, אך מכירות הציוד שלה ברבעון השלישי זינקו ל־262 מיליון שקל, נתוני המכירות הגבוהים ביותר מאז הרבעון הראשון של 2013. בפלאפון אין עלייה במכירות ציוד הקצה, אך הם היו גבוהים יחסית במרבית התקופה, כך שנראה שגם פלאפון יוצרת רווחיות יפה מהתחום.

ממתנות את הירידות

באמצעות יצירת רווח ממכירת ציוד מצליחות חברות הסלולר לפצות באופן חלקי על ירידת ההכנסות משירותים הנובעות בעיקר מירידה במחיר הממוצע שמשלם כל לקוח, וגם מהירידה בהיקף הלקוחות בעקבות החדירה של HOT mobile וגולן טלקום לשוק רווי זה. במהלך 2014 נמשכה מגמת ירידת ההכנסות משירותי סלולר, מגמה הצפויה להימשך גם ברבעונים הקרובים, אך בקצב אטי יותר. הירידה בהכנסות משירותים אצל סלקום ברבעון השלישי בולטת יותר מאשר אצל המתחרות בגלל ירידה בהכנסות האירוח שהיא מקבלת מגולן טלקום (המשתמשת ברשת של סלקום). אך ירידה זו זמנית, והחל מהשנה הבאה צפויה עלייה מחודשת בהכנסות הנדידה. פלאפון בולטת השנה באיבוד פחות לקוחות מסלקום ופרטנר.

סלקום ופרטנר בוחנות יצירת אפיקי הכנסה נוספים, כשהבולט שבהם הוא כניסה אפשרית לשירותי טלוויזיה דרך האינטרנט. לאחר השלמת רפורמת השוק הסיטונאי בתחום התקשורת הקווית, סביר ששתי החברות ייכנסו גם לתחום זה וימכרו חבילת תקשורת שלמה הכוללת טלפון קווי ואלחוטי, חיבור וקישוריות לאינטרנט, וכנראה שגם טלוויזיה דרך האינטרנט. הפחתת החוב של שתי החברות, המתבצעת באמצעות עצירת חלוקת דיבידנדים, משפרת את מצבן הפיננסי ומקלה עליהן בגלגול החוב הקיים ובהשקעה הנדרשת לתשתיות עתידיות.

השלכות האירוח

ברבעון השלישי הרווח התפעולי של פלאפון, 122 מיליון שקל, היה גבוה מזה של סלקום, 102 מיליון שקל (בנטרול הכנסה חד־פעמית), ושל פרטנר, 57 מיליון שקל. חלק גדול מההפרש מוסבר משירותי האירוח של רשתות אחרות. ברבעון זה היתה ירידה בהכנסה שנבעה לסלקום מגולן טלקום, ופלאפון עדיין רושמת הכנסות מהותיות מ־HOT mobile. מתחילת 2015 לפלאפון לא יהיו הכנסות מ־HOT mobile, שתשתמש באירוח של פרטנר בלבד. כתוצאה מכך הכנסות של כמה עשרות מיליוני שקלים ברבעון יעברו מפלאפון לפרטנר. לכן, החל מ־2015 הפער ברווח התפעולי בין שלוש הרשתות צפוי להצטמצם מהותית.

שורת הרווח הנקי של סלקום ופרטנר מושפעת לרעה מהוצאות מימון של 50 מיליון שקל ברבעון (לפלאפון שבבעלות בזק אין חוב מהותי). לפרטנר יתרון על פני סלקום בחוב סולו הנמוך יותר (2.637 מיליארד שקל לפרטנר מול 3.1 מיליארד שקל לסלקום), שמקזז את היתרון של סלקום ברווחיות הגבוהה יותר. שתי החברות נסחרות לפי ערך שוק דומה של 3.5 מיליארד שקל.

תמונת מצב - המניות

1. תמחור בעלות השליטה בבזק: אפקט דומינו של תנודתיות

התנודתיות במחיר מניית בזק מובילה לתנודתיות חדה במחיר בעלת השליטה בה, בי קומיוניקיישנס, ובמחיר בעלת השליטה בבי קומיוניקיישנס — אינטרנט זהב.מניית בי קומיוניקיישנס נסחרת בדיסקאונט מהותי יחסית לשווי הנכסי הנקי שלה.

לחברה אחזקה של 30.8% ממניות בזק, בשווי של 5.24 מיליארד שקל, ומנגד יש לה עודף התחייבויות פיננסיות של 2.33 מיליארד שקל. בחישוב השווי הנכסי הנקי משקללים גם את עלות תשלום מס עתידי במקרה של מימוש המניות בשווי של 270 מיליון שקל. התוצאה היא שווי נכסי נקי של 2.64 מיליארד שקל מול ערך שוק של 2.03 מיליארד שקל. ביום שלישי הבא, 25 בנובמבר, צפויות תעודות הסל המבוססות על מדדי MSCI להזרים ביקושים של 10 מיליון שקל למניה זו.

אינטרנט זהב מחזיקה ב־66.7% ממניות בי קומיוניקיישנס ששוויין 1.35 מיליארד שקל. מנגד לחברה חוב של 780 מיליון שקל, ולכן השווי הנכסי הנקי מניית אינטרנט זהב הוא 570 מיליון שקל, בדומה לערך השוק של המניה (609 מיליון שקל). אך אם נתמחר את המניה ישר לפי ערך האחזקה העקיף בבזק, נקבל שווי נכסי נקי של 1.16 מיליארד שקל הגבוה מהותית מערך השוק. באמצע דצמבר תיכנס המניה למדדי ת"א יתר־50 ויתר־מאגר ותזכה לביקושים של 8.5 מיליון שקל מתעודות הסל הנסחרות על מדדים אלו.

2. לא עומדות בקצב: סלקום ופרטנר מפנות את מקומן לפרוטרום

אם לא יהיה זינוק חד במחיר מניות פרטנר וסלקום בשבוע וחצי הקרובים, הן ייצאו ממדד ת"א־25. לפי כללי המדדים, ערך השוק הקובע של מניה מחושב לפי ממוצע מחירי המניה מ־15 בנובמבר ועד 30 בנובמבר. מניה ממדד ת"א־25 שערך השוק הקובע שלה מדורג במקום ה־30 ומטה מבין מניות מאגר, עוברת מהמדד למדד ת"א־75.

כעת מניות פרטנר וסלקום מדורגות במקומות ה־32 וה־33 בהתאמה המובילים ליציאה מהמדד. במקומן צפויות להיכנס שתי מניות: פרוטרום היא הנכנסת הוודאית, ורוב הסיכויים שגם מניית מליסרון תיכנס למדד. זינוק חד בהראל או בזן יכול להוביל לכניסה של אחת מהן על חשבון מליסרון.

אחזקות הציבור הגבוהות בתעודות הסל על מדד ת"א־75 מביאות לכך שמניה שעוברת ממדד זה למדד ת"א־25 סופגת היצע מהותי ביום המעבר, ולכן פרוטרום ומליסרון צפויות להיצעים של 164 מיליון שקל ו־56 מיליון שקל בהתאמה, ואילו פרטנר וסלקום צפויות לביקושים של 77 מיליון שקל ו־76 מיליון שקל בהתאמה.

אורי טל טנא הוא כלכלן בחברת הייטק