דירוג מנהלי הקרנות: מי מצליח לנהל בחוכמה את הכסף הטיפש?

בתקופה שבה המשקיעים מחפשים כל שביב של תשואה, לא פלא שתעשיית קרנות הנאמנות הישראלית פורחת. אבל דווקא עכשיו, לנוכח האזהרות מכך שבשוק האג"ח "נגמר הבשר", יש חשיבות גדולה לזהות מנהל הקרן ובעיקר להיערכות שלו ליום שבו הכל יתהפך

08:44

18.06.14

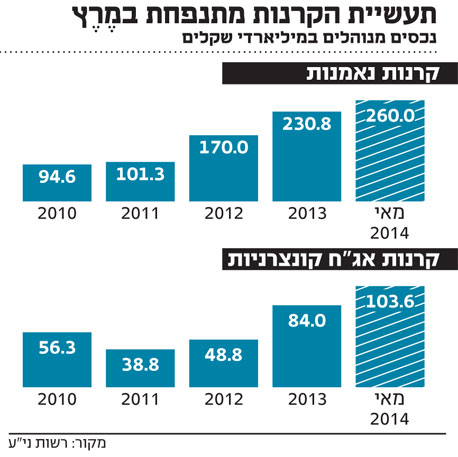

רבע טריליון שקל. באפריל האחרון, לראשונה בתולדותיה, חצתה תעשיית קרנות הנאמנות הישראלית את סכום העתק של 250 מיליארד השקלים המנוהלים. בשוק הון קטן כמו ישראל התעשייה הופכת דומיננטית יותר ויותר.

גם אם נורות האזהרה כבר מהבהבות בסימפוניה של אורות אדומים, התעשייה עובדת במלוא המרץ, כי את המומנטום של השנתיים האחרונות קשה מאוד לעצור. בתהליך הסקירה לשם הכנת דירוג מנהלי הקרנות המיוחד של "כלכליסט" עלו כמה נקודות מעניינות באשר לתעשייה כולה.

1. השנים הטובות: הדירוג בוחן את ביצועי הקרנות בשנים 2011–2013. באופן יחסי מדובר בשנים לא רעות לתעשייה. השנה האחרונה, 2013, היתה אפילו כזו שבה "כל מטאטא יורה": שוק ההון היה חיובי והמנהלים נהנו מזרימה מסיבית של כספים. 2011 היתה השנה הגרועה מבין השלוש - מדד ת"א־100 ומדד תל בונד־40 סיימו אותה בירידה. בשוק האג"ח החלו להתקדר עננים מעל חברות כמו אי.די.בי אחזקות ואלביט הדמיה, וקרנות האג"ח רשמו פדיונות.

לעומת זאת, 2012 וביתר שאת 2013 היו שנים של פריחה בשוק וגיוסים נאים בתעשיית הקרנות בזכות הריבית הנמוכה כמובן. סך הכל, בשקלול השפעת התשואה, עלה היקף הנכסים המנוהלים בידי התעשייה מ־97.5 מיליארד שקל בתחילת 2011 ל־230 מיליארד שקל בסוף 2013. אם בדירוג הנוכחי מובאות בחשבון שנה אחת גרועה וגם שנתיים טובות - שבהן באות לידי ביטוי גם יכולות בתקופה לא סימפטית בשווקים - בדירוג הבא נראה שיבלטו אלה שבחרו לקחת את הסיכונים הגבוהים ביותר בשוק שהולך ומתנפח.

2. הטריקים של התעשייה: גם השנה, במהלך איסוף הנתונים לדירוג, בלטו לעין הטריקים הקטנים של התעשייה. בבתי השקעות שהיו בהם כמה קרנות מנהלות בכל קטגוריה, הקרנות שסבלו מדירוגים נמוכים נקטו שינוי מדיניות, עברו לקטגוריה אחרת ולמעשה נפלטו מהדירוג. בקרנות אחרות, שקלקלו למנהל מסוים את הממוצע, הוא "הוחלף" לאחר שנתיים. זו אינה תופעה שולית: היא מקיפה מאות קרנות, וניתן לראותה כמעט אצל כל מנהלי הקרנות הגדולים. המנהלים אולי מתברגים טוב יותר בדירוגים, אבל בכל קרן כזאת ישנם עמיתים שמשלמים את המחיר.

3. מרוב קרנות: גם הפילוח של הקרנות הפך אזוטרי יותר ויותר, לכל קטגוריה נוספו תת־סגמנטים, וקרנות 90/10 הן כבר לא "רק" 90/10, אלא בעלות מאפיינים - יותר אגרסיביות, יותר סולידיות, במח"מ כזה או אחר. "זו תעשייה שהרגילה את הלקוחות שצריך לחדש כל הזמן, כל שני וחמישי צריך להוציא קרן. אם פעם מנהל היה בוחר בתוך הקרן את המח"מ או את שיעורי החשיפות בטווח שהוגדר, היום מוציאים קרן לכל מח"מ - לפי מצב הרוח של הלקוח ולפי מצב הרוח של השכן שלו", אומר בביקורת אחד מהשחקנים בשוק. ואכן, בישראל מנוהלות כיום לא פחות מ־1,257 קרנות, ולא ברור אם עושר הקרנות הזה פועל באמת לטובת הלקוח או שבעצם הוא רק מבלבל אותו.

4. חשיבות הגורם האנושי: הטריקים השיווקיים הקטנים הללו כמעט מסתירים אמת חשובה אחת - גם כאשר מדובר בניהול כסף לטווח קצר ובינוני, גם כשמדובר בתעשייה תזזיתית כמו תעשיית הקרנות, יש חשיבות לזהות מנהל ההשקעות של הקרן, שמלווה אותה תקופה ארוכה. יש משמעות והשפעה למומחיות של אותו מנהל, למקצועיות שלו וליכולת שלו לראות את השוק לטווח ארוך, ובשני המקומות הראשונים בדירוג משובצים מנהלים ותיקים בשוק: גלעד אלטשולר שמנהל קרנות בשמונה קטגוריות ואורי קרן וירון גולומב מילין לפידות. בית השקעות שלא יודע לעשות את זה לרוב פשוט פותח ארבע קרנות, מוחק שתיים מהן ודואג לקשר חם עם היועצים בבנקים.

אילוסטרציהצילום: שאטרסטוק

5. שובן של ההנפקות ההזויות: למרות העדנה חשוב לזכור: הכסף שזורם לקרנות הנאמנות הוא כסף טיפש - כלומר, כסף של הציבור הרחב שמושקע בהתאם להלך רוח משתנה - ומתקבל הרושם שבין היתר הוא מופנה להשקעות מטופשות לא פחות. כבר חצי שנה אומרים מנהלי הקרנות שאין יותר בשר בשוק האג"ח. כמה מהם אפילו מרחיקים וטוענים כי רמת המחירים בשוק משקפת מחירי בועה. ועדיין הכסף ממשיך לזרום לקרנות האלה בקצב פחות או יותר קבוע.

כעת הכסף הזה מתדלק הנפקות אג"ח שהופכות להיות הזויות יותר ויותר - למשל, הנפקות של אילי נדל"ן מפוקפקים הפועלים מעבר לים. קרנות הנאמנות לא כפופות לחקיקת חודק, המגבילה את גופי הפנסיה בהשקעות בשוק האג"ח הקונצרניות ומציבה להם דרישות להשקעה, מה שמקנה להן כיום גמישות רבה בבחירת הנפקות מתוך הסתכלות שהיא לאו דווקא ארוכת טווח, גם שמדובר בהנפקות מסוכנות. מנהלי הקרנות מצטדקים בטענה שהכסף זורם וחייבים לעשות איתו משהו.

6. הכסף הטיפש ממשיך לזרום: הטיעון של התעשייה הוא פשוט. הכסף הטיפש ממשיך לזרום, ובעולם של ריבית אפסית - מה בעצם האלטרנטיבות? קרן האג"ח, במקרה זה, מציעה תוספת תשואה, גם אם קטנה, על התשואה שניתן להשיג בבנקים. על כן, ההשתתפות בהנפקה ההזויות עוד עשויות להניב תשואה עודפת ללקוח. וכך, תמחור התשואה ביחס לסיכון הופך להיות שיקול משני.

בתעשייה מספרים שכבר לפני שנתיים היו שהזהירו שהמחירים גבוהים מדי, ובינתיים - מי שנכנס הרוויח. באותה הנשימה הם מוסיפים שאמנם בתרחיש של עליית ריבית הסיכון הוא להפסדי הון, אבל איגרת שתוחזק עד סוף דרכה תשלם בסוף את ההתחייבות שלה ותניב את התשואה ללקוח. גם אם הסיכון לא מתומחר במלואו, הרבה צריך לקרות כדי שכל החברות לא יעמדו בהתחייבויות ולא יספקו את התשואה שהתחייבו לה. כלומר, הלקח של משבר 2008 לא הגיע כנראה לתעשיית הקרנות.

7. ב־2020 יהיה מורכב יותר: כך, אם את גל הסדרי החוב של 2008 הובילו הגופים הפנסיוניים, בגל הסדרי החוב של 2020 המצב יהיה הרבה יותר מורכב, שכן בניגוד לגופי הפנסיה, שהפדיונות בהם מוגבלים, בקרנות הנאמנות, כאשר הסנטימנט ישתנה, יחלו גם פדיונות, וקרנות הנאמנות יזרקו סחורה לשוק בכל מחיר. ואז מי שיוכלו לעשות סיבוב על גב הכסף הטיפש הן קרנות גידור מתוחכמות שצצות כעת בשוק ההון הישראלי כמו פטריות אחרי הגשם, ואולי אף הגופים הפנסיוניים, אם יחליטו לנצל את הלחץ של הקרנות למכור ויקנו במחירי רצפה.

8. ביום שבו הכל יתהפך: ושאלת 250 מיליארד הדולרים היא מתי הכל יתהפך. לאחר האזהרות על מיצוי באפיק האג"ח, הציבור מגדיל אט אט את החשיפה לאפיק המנייתי, הן באמצעות גיוסים לאפיק זה והן באמצעות חשיפה לתעודות סל מנייתיות בארץ ובחו"ל. ישנה אִמרה ולפיה כשהציבור עובר למניות, המפולת מתקרבת. עם זאת, סביבת הריבית, שככל הנראה רמתה תישאר נמוכה זמן רב מהמצופה, תומכת בהמשך התנפחות התעשייה. אבל כאשר לבסוף תתהפך המגמה, גם מנהלי הקרנות יודעים שכסף טיפש ייצא באותה מהירות שבה נכנס.

כך נערך הדירוג

בחרנו פרק זמן של שלוש שנים, מינואר 2011 ועד דצמבר 2013, כדי לתת משקל לתקופה ארוכה יחסית בניהול הקרן וכדי למנוע הטיות לטובת קרנות צעירות וקטנות. בדירוג השתתפו קרנות שמנהלות 30 מיליון שקל ומעלה ובמשך תקופה זו לא חל בהן שינוי מדיניות ולא התחלף המנהל שלהן. כמו כן, קרנות כספיות, קרנות מחקות וקרנות עוקבות לא השתתפו בדירוג.

הדירוג מתייחס לתשע קטגוריות שיש בהן לפחות עשר קרנות להשוואה, ושנבחרו לאחר סינון על פי הקריטריונים שצוינו. כל מנהל נמדד על פי ביצועיו המשוקללים בכל קטגוריה, ולאחר מכן נערך נרמול של כלל תוצאותיו בקטגוריות שדורגו. מלבד הנרמול ניתן משקל לסך כל הנכסים המנוהלים של כל מנהל וכן למספר הקטגוריות שבהן יש לו קרנות מנוהלות. כ־80 מנהלים דורגו לאחר כלל הסינונים, ומהם אנו מביאים לפניכם את 50 הראשונים.