תל אביב מתייבשת: מחזורי המסחר בבורסה חזרו 7 שנים לאחור

יש מי שתולה זאת ברגולציה המכבידה ובאי־הוודאות הכלכלית, אולם קו השבר האמיתי נרשם ביום שבו עברה ישראל למדד המדינות המפותחות ואיבדה את הרלבנטיות שלה

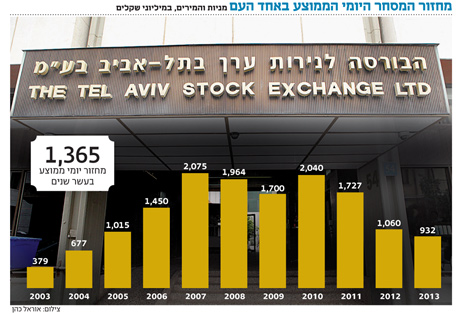

מחזור המסחר היומי הממוצע בבורסה של תל אביב מאז תחילת השנה, שעומד על 932 מיליון שקל, מחזיר אותה יותר משבע שנים לאחור, אי שם בין השנים 2004 ו־2005. המחזור היומי הממוצע בעשר השנים האחרונות עומד על 1.36 מיליארד שקל, ב־433 מיליון שקל יותר מהמחזור היומי ב־2013. עד כדי כך עגומה התמונה שהמחזור היומי כיום נמוך אפילו יותר מהממוצע בשיא המשבר הכלכלי העולמי ב־2008, אז הוא עמד על כמעט 2 מיליארד שקל, או ב־2009, שבה עמד המחזור הממוצע על 1.7 מיליארד שקל.

חלק מהתופעה ניתן לייחס לעליית הסיכון הגלום בשוקי המניות בעולם כולו, מה שגורם לשחקנים גדולים שמגלגלים מיליארדים ומנהלים את עיקר כספי הציבור להתבצר בפוזיציות מתונות יחסית. בנוסף לכך, יציאת השוק הישראלי ממדד השווקים המתעוררים של ה־MSCI למדד השווקים המפותחים פגעה קשות במחזורי המסחר.

הגברת הרגולציה בעקבות המשבר הכלכלי הקטינה את התועלת שהפיקו הגופים השולטים בפירמידות, ובשנים 2012–2010 נמחקו מרצון מהמסחר בבורסה בתל־אביב 64 חברות. בנוסף נמחקו 36 חברות שלא עמדו בכללי השימור, או כאלה שנכנסו להסדר או לפירוק. בין הנמחקות מרצון ישנה גם קבוצה גדולה נוספת של חברות קטנות ובעלות סחירות דלה, שההוצאות על דירקטורים, על חוות דעת, על עו"ד ורו"ח היו גדולות עליהן.

המעבר לשווקים העולמיים

זיו פניני, מנהל חדר מסחר במגדל שוקי הון, סבור שעיקר היובש בשוק ההון המקומי בא בשל מעברם של שחקנים גדולים אל השווקים העולמיים. "הקנייה והמכירה בשוק ההון נעשות בלחיצת כפתור והסחורה מתורגמת לשורת מחשב בחשבון. לכן קל מאוד להעביר את המסחר ואת ההנפקות מהשוק המקומי לשווקים הגדולים בעולם כגון אירופה וארה"ב. ברגע שגופים גדולים הוציאו את אחזקותיהם הפיננסיות לחו"ל, הם גילו שקל מאוד לסחור בקניון הענק העולמי, ברגולציה חדה ומכוונת, בנזילות גבוהה, וזאת על חשבון חנות המכולת הקטנה הישראלית.

"עודף הרגולציה, הן על החברה המנפיקה והן על הגוף הגדול שרוכש את הסחורה, עושה את הסיטואציה שבה חברה ישראלית תונפק בחו"ל לגופים ישראליים שיסחרו בה בחו"ל ליותר ויותר מציאותית, והיא אף מתרחשת כבר בפועל. ישנם גופים גדולים שהסיטו מעל ל־60% מאחזקותיהם לחו"ל ומעל ל־80% מפעילות המסחר שלהם. אם מגמה זו תימשך, נגיע למצב שבו חברות ישראליות שיונפקו בחו"ל, ייסחרו על ידי גופים גדולים ישראליים בחו"ל ויירשמו בישראל כמניות דואליות למסחר על ידי קומץ ספקולנטים ושחקני ארביטראז'".

לדברי טיראן מאיר, מנהל הסיכונים בכלל פיננסים, "המחזורים יורדים בכל העולם כנראה בגלל פוזיציות דפנסיביות של גופי ההשקעה הגדולים, שעדיין מושפעים מהמשבר באירופה ואפילו מהשלכות משבר הסאב־פריים שעדיין קיימות. הירידה במחזורים בארץ, בעיקר בגלל הרגולציה, מתבטאת בעיקר במסחר במניות. הרגולציה בפני עצמה היא דבר טוב, אבל לפעמים הרגולטור לא מודע להיקף העלויות התופחות שלה לסקטור הפיננסי. לא כל גוף יכול לעמוד בזה, ולכן יש תופעה של מיזוגים שמקטינים את מספר השחקנים. אם נלך לקיצוניות לצורך המחשה, אם יהיה בשוק שחקן אחד, הוא לא יבצע מסחר עם עצמו".

ישראל הפכה זנב לאריות

אלעד בורשטיין, מנהל חדר מסחר אקסלנס ברוקראז', מחזיר אותנו למחזור השיא של 16.4 מיליארד שקל שנרשם ב־26 במאי 2010, היום שבו ישראל עברה ממדד המדינות המתפתחות למדד השווקים המפותחים. "בכך ישראל עברה מלהיות עם השפעה מהותית על השינויים במדד (3%–4%) לזנב לאריות (השפעה בסביבות 0.3% על המדד), ובמצב זה אין משמעות אמיתית לשינויים במדד המעו"ף וישראל מוצאת את עצמה כ'לא מעניינת' בעיני המשקיעים הזרים.

"וגם לגבי השחקנים שנשארו, הרגולציה דורשת יותר. למשל, מניה יורדת ב־2% ומנהל השקעות שרוצה לבצע קניות צריך ועדת השקעות ועבודת אנליזה, ועד שכל זה יהיה מוכן, זה כבר לא יהיה רלבנטי. כלומר צריך עסקאות בהיקף גדול בשביל שזה יהיה רלבנטי, כך שלפעמים עדיף לו לוותר על העסקה. ברגע שיש מעט גופים מאוד גדולים, תיק ההשקעות שלהם הוא בעצם השוק עצמו, ומה שנותר להם לעשות זה לחפש עסקאות בחו"ל, ומחוץ לבורסה".

גם ג'וליאן אסוס, מנכ"ל אי.בי.אי ברוקראז', תולה את האשמה ברגולציה. "האוצר, בנק ישראל, הרשות והבורסה, כולם מעורבים. זה משפיע משני צדדים, בצד ההיצע, ככל שיש פחות חברות, יש פחות עניין בשוק. מצד הביקושים, יש כל כך הרבה הגבלות על השחקנים המוסדיים, למשל האיסור על ביצוע עסקה עם גוף קשור. הסיכוי להיתקל בגוף קשור בחו"ל הוא קטן יותר, מה שדוחף את המוסדיים לחו"ל. בנוסף, קיימות דרישות הון עצמי גבוהות מאוד מהברוקרים ונוסיף לכך את ההגבלה של איסור לשלם לברוקר על עבודות מחקר, מה שמקטין את מספר השחקנים בענף".

"שחקנים גדולים מעבירים את הפעילות לחו"ל" מסביר ניר פלג, מנכ"ל קריפטונייט קרנות גידור, "לפני כ-8 שנים כ-80% מהפעילות שלנו הייתה בישראל ובמשך הזמן, בעיקר בשנתיים האחרונות, העברנו פעילות לחו"ל, לארה"ב ואירופה ואף לשווקים מתעוררים, היום נשארנו עם היקף פעילות של כ-20% בלבד בישראל. אנחנו צריכים סחירות, ברגע שאין סחירות אנחנו הופכים דומיננטיים מדי, ברגע שגוף גדול רוצה לבצע עסקה בכמה מיליוני שקלים הוא משפיע חזק מדי על המחיר. לכן, שוק שהוא לא סחיר הוא לא מעניין, הרגולציה התעצמה מאד על החברות הנסחרות ובשורה תחתונה זה מביא למחיקת חברות מהבורסה, כי הכדאיות להיות חברה ציבורית ירדה. כמו כן, שיעור המס בישראל שהיה פעם נמוך יותר משיעור המס בחו"ל עלה והפך לזהה, בכך איבדה הבורסה הישראלית את היתרון שלה".

נועם רוקח, סמנכ"ל השקעות באנליסט,סבור שהמצב הקיים הוא בלתי הפיך. "הגדלת רכיב חו"ל בקרב תיקי ההשקעות של גופים מוסדיים נובעת מרצון לניהול סיכונים נכון יותר, ואין ממנו דרך חזרה. זהו שינוי יסודי, זה לא טרנד. אולם, הרגולציה מכבידה על החברות הנסחרות ופוגעת בשוויין, בתחומי הסלולר, הבנקאות, שיווק דלקים והכימיה, מה שמקטין את אטרקטיביות שלהן. יש צורך בהקטנת אי־הוודאות הרגולטורית. בכל פעם תעשייה אחרת עולה על המוקד, וזה מגדיל את חוסר הוודאות שמבריחה משקיעים".

נקודה נוספת שמעלה זיו פניני: "אי אפשר שבארץ יהיה עודף רגולציה על שאר העולם כי יש תחרות קשה עם הבורסות האחרות. כרגע יותר קל לסחור בחו"ל הן למנפיק והן לסוחרים הגדולים. כתוצאה מכך הבורסה הישראלית תמשיך לסבול מביצועי חסר עד לנקודה שבה היא תהיה מספיק אטרקטיבית כדי שכסף מקומי וזר יחזור לכאן".

החזרת המשקיעים הזרים

ברק סורני, מנכ"ל פסגות ניירות ערך: "הנושא המרכזי שצריך לטפל בו הוא החזרת המשקיעים הזרים. למשל, על ידי מתן הטבות מס להשקעה בישראל, עידוד ביצוע אנליזה ברמה רחבה יותר, בעיקר באנגלית, לצורך הגברת החשיפה של חברות ישראליות בעולם. יש צורך בארגון כנסים ובשיווק אגרסיבי יותר, הקלה בהליך פתיחת חשבונות ללקוחות זרים, כאשר נכון להיום, מדובר בהליך מורכב יתר על המידה בגלל נושאים הקשורים להגבלות של הרשות לאיסור הלבנת הון. מעבר לכך, נושא מהותי הוא חתירה להכנסת ישראל למדדי פוטסי ו־MSCI אירופה ומדדי חו"ל נוספים".