חשיפה לצפון: ענקית דנית משנה כיוון

מארסק הדנית הפכה לקונצרן עולמי בשל פעילות התובלה והספנות שלה. אלא שקיפאון ברווח הנקי גרם לחברה לשנות אסטרטגיה ולהתמקד בחיפושי נפט וגז

08:00

28.03.13

בטור הקודם הפנינו את הזרקור לעבר שוק המניות הסקנדינבי וטענו כי חשיפה לחברות נורדיות ספציפיות, גם אם אינן מוכרות, עשויה להיות אלטרנטיבה מעניינת ואף משתלמת למשקיעים.

אחת החברות הללו שבה נדון היא חברת התובלה הדנית מארסק (MAERSK), ששמה עשוי להיות מוכר גם בישראל בזכות משאיות הענק שאפשר לראות בכבישי הארץ. עם זאת, מעט משקיעים בישראל יודעים שלמעשה מדובר בקונגלומרט, שבסיסו בקופנהגן, ומעסיק 117 אלף עובדים ב־130 מדינות. פעילותה של מארסק מרוכזת בכמה תחומים, וביניהם, בין היתר, ספנות ותובלה ימית, אנרגיה, לוגיסטיקה ושינוע, קמעונאות, תעשייה, בנקאות וקידוחי נפט. החברה מחזיקה בצי ענק של 500 כלי שיט, מכליות להובלת נפט גולמי וגז וכן מוצרים אחרים.

מכולות של חברת מארסק הדניתצילום: בלומברג

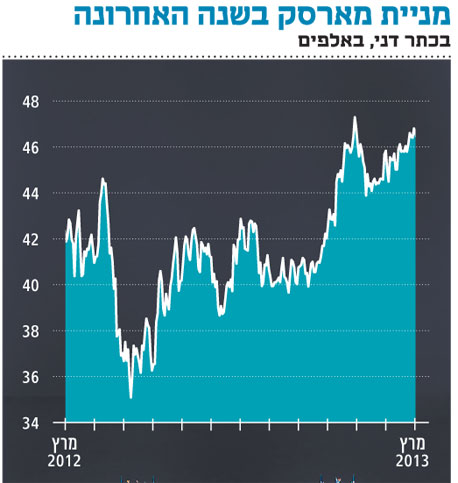

מארסק נסחרת בבורסה של קופנהגן ונסחרת בכמה מדדים מובילים בשוק הסקנדינבי, ובראשם OMX NORDIC 40. לחברה שני סוגי מניות (A ו־B), כשהמניות מסוג B הן בעלות הסחירות המשמעותית.

לנצל את הניסיון

אף על פי שהחברה מוכרת, כאמור, בעיקר בזכות פעילותה הענפה בתחום התובלה הימית והשינוע, היא קיבלה בשנה האחרונה החלטה אסטרטגית להרחיב משמעותית את פעילותה בתחום קידוחי הנפט.

המניע המרכזי שככל הנראה הוביל לשינוי המגמה היה היעדר צמיחה בשורה התחתונה של החברה. הרווח הנקי השנתי הממוצע של מארסק בשלוש השנים האחרונות עמד על 3.5 מיליארד דולר, אולם בשמונת הרבעונים האחרונים לא חלה בו צמיחה כלשהי. מלבד זאת, בשנתיים האחרונות התמודד ענף הספנות עם אתגרים לא פשוטים עקב עליית מחירי הדלק וההאטה בפעילות הכלכלית העולמית.

במארסק מקווים לנצל את הניסיון שנצבר עד כה בתחום קידוחי הנפט בעיקר בים הצפוני ואת קשריה המסחריים הענפים של החברה ברחבי העולם. כבר כיום החברה נחשבת לקבלן הקידוחים התשיעי בגודלו בעולם, והיא מפעילה 26 אסדות קידוח, המופעלות בטכנולוגיה חדשנית וברמת בטיחות גבוהה. חברות האנרגיה מדווחות בשנים האחרונות כי כמות הנפט שניתן להפיק מבארות נפט ישנות בעולם הולכת ופוחתת, ולכן הן נדרשות לבצע קידוחים מסובכים בתנאי קרקע קשים או במים עמוקים במיוחד. לאור זאת, נכנסה מארסק לתחום שבו תוכל לספק מענה לצורך שהולך וגובר.

תחזיות החברה לשנתיים הקרובות מצביעות על מגמת שיפור ברווחיות. הרווח התפעולי של החברה עמד על 12.7 מיליארד דולר ב־2012, ולפי הערכות אנליסטים צפוי לזנק לרמה של 15.3 מיליארד דולר בתוך שנתיים. הרווח הנקי, שב־2012 הסתכם ב־4 מיליארד דולר, צפוי לזנק ל־4.4 מיליארד דולר ב־2013 ול־5.1 מיליארד דולר ב־2014.

הרווח למניה נכון ל־2012 עומד על 870 דולר למניה, והוא צפוי לעלות ל־821 ו־977 דולר ב־2013 וב־2014 בהתאמה. תשואת הדיבידנד של מארסק עומדת כיום על 2.3%, וצפויה לזנק בתוך שלוש שנים לרמה של 3.2%.

התשואה השנתית על ההון (ROIC) ב־2012 עומדת על 8.8% שנתי, ומארסק הציבה לעצמה להגיע לרמת תשואה של 12%. כיום נסחרת החברה במכפיל של 9.7, על פי ההערכות אנליסטים המכפילים החזויים ל־2013, 2014 ו-2015 יהיו 9.6, 8.1 ו־6.7 בהתאמה לנוכח הציפיות לשיפור ברווחיות החברה.

חשיפה ליורו

הסיכונים שיכולים להעיב על פעילותה של מארסק קשורים להאטה בפעילות הכלכלית, שעלולה לפגוע בפעילות התובלה והשינוע. סיכון נוסף עשוי לבוא מכיוונו של מחיר הנפט בשנים הבאות, עובדה בעלת השפעה רבה על עסקי החברה לנוכח הרחבת הפעילות בתחום הנפט והקידוחים. מנגד, החברה יכולה ליהנות מתהליך התאוששות פעילות הסחר הבינלאומי והתגברות הצמיחה בסין. בנוסף, החברה מתכוונת להרחיב את פעילותה בשנים הקרובות גם לשווקים מתפתחים ובעיקר לאמריקה הלטינית וגם לרוסיה.

אנו סבורים כי המניה יכולה להוות פוזיציה טובה בכל תיק השקעות גלובלי. מדובר בחברת ענק שנמצאת בתהליך של הגדלת חשיפה לפעילות בעלת פוטנציאל רווח גדול בתחום הנפט. מלבד זאת, בשל הפיזור הגדול בפעילות החברה וגודלה, מנייתה צפויה להיות פחות תנודתית ממניות של חברות שפעילותן מרוכזת בתחום קידוחי הנפט.

שיקול נוסף שיש להביא בחשבון הוא נושא המטבע. בחשיפה למניית מארסק גלומה חשיפה ליורו, שכן שער הכתר הדני מוצמד לשער היורו, מה שיכול להוות חלק מאסטרטגיית פיזור מטבעי בתיק השקעות גלובלי.

השורה התחתונה: התנודתיות בענף התובלה והספנות הובילה את מארסק להתמקד בפעילות הנפט והגז, ולפי תחזיות האנליסטים רווחיותה צפויה לצמוח.

הכותבים הם מנכ"לים משותפים באביב־שגב בוטיק השקעות