הריבית המשתנה עדיין אטרקטיבית

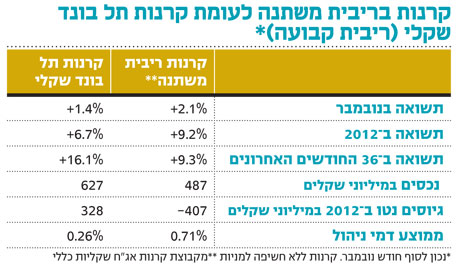

קרנות ריבית משתנה טיפסו ב־9.2% השנה, למרות ירידת הריבית

במדד המחירים לצרכן לחודש נובמבר, שהתפרסם לפני כשבוע וחצי, נרשמה ירידה מפתיעה של כ־0.5% לעומת ההערכות המוקדמות שדיברו על ירידה של 0.1% בלבד. ההפתעה במדד ומצבור הנתונים הידועים לנו כיום הקטינו את הסיכון לחזרה למתווה של ריבית עולה, כשהשוק דרך תשואות המק"מים מגלם אף ירידה אחת נוספת של כ־0.25%.

ואכן, אמש החליט בנק ישראל להוריד את הריבית ב־0.25% לרמה של 1.75%, כשבתחילת 2012 עוד עמדה הריבית על 2.75%. לעומת זאת, ב־2011 מתווה הריבית היה הפוך, ובמהלך שנה זו עלתה הריבית מ־2% ל־2.75%. אך דווקא ב־2012, שנה של ריבית יורדת, רשמו הגילונים - אג"ח ממשלתיות בריבית משתנה - עלייה של כ־3.8%, כמעט פי שניים משיעור העלייה שלהם ב־2011.

הריבית אינה חזות הכל

כלומר, מגמת הריבית אינה חזות הכל, ולא תמיד מתקיים קשר ישיר בין מגמת הריבית לבין המגמה באג"ח ממשלתיות עם ריבית משתנה. משמעות רבה יש גם לתשואה העודפת של הגילונים ביחס לתשואת המק"מ. בתחילת 2012 התשואה העודפת של הגילונים עמדה על כ־0.5%, אך העלייה הניכרת יחסית בשערי הגילונים מאז צמצמה אותה וכיום היא עומדת על כ־0.25%.

בישראל נסחרות גם אג"ח קונצרניות בריבית משתנה, שעקב ההיצע הנמוך יחסית יש להן רגישות גבוהה לצד הביקושים. ב־11 החודשים הראשונים של השנה רשמו קרנות ריבית משתנה (ללא מניות), המורכבות בעיקר מאג"ח קונצרניות בריבית משתנה, זינוק בכ־9.2%. זאת לעומת עלייה מתונה של כ־6.7% בקרנות תל בונד שקלי, המחזיקות באג"ח קונצרניות שקליות בריבית קבועה.

ב־2012 היתה זרימת הכספים בכיוון הופכי למגמת התשואות עם פדיונות של כ־410 מיליון שקל מקרנות ריבית משתנה וגיוסים של כ־330 מיליון שקל של קרנות תל בונד שקלי בריבית קבועה, בדגש על קרנות מחקות בתחום זה. ניתן רק לשער מה יקרה אם הביקושים לקרנות ריבית משתנה יחזרו ביתר שאת כשהציפיות בשוק יעברו למתווה של העלאת ריבית.

הגנה מעליית האינפלציה

בטור שפורסם ב־10 ביולי השנה המלצנו על השקעה בקרנות המתמחות באג"ח עם ריבית משתנה, וגם במבט קדימה יש מקום להמשיך ולהשקיע בהן. הריבית כיום נמצאת בשפל של שנתיים ובאחת מהנקודות הנמוכות שלה. גם אם הריבית תחווה הפחתה אחת או שתיים בחודשים הבאים, הרי שמנקודה זו יגברו הסיכויים של עלייה מחודשת בשיעור האינפלציה לצד שיפור אפשרי של נתונים מאקרו־כלכליים בישראל ובעולם, ובהתאם חזרה למתווה ריבית עולה.

בהתאם לכך, לקרנות ריבית משתנה יש גם כיום מקום בתיק ההשקעות של הלקוח, בשיעור של כ־15%–25% מהחלק השקלי. קרנות ריבית משתנה יכולות לבוא גם על חשבון קרנות קונצרניות צמודות מדד מכיוון שהן מגנות, במידה מסוימת ובעקיפין, מפני עלייה בשיעור האינפלציה, וכאמור מחזיקות את חלק הארי שלהן באג"ח קונצרניות. עם זאת, פוטנציאל הרווח העיקרי מקרנות אלה נובע מאחזקתן באג"ח קונצרניות ולא מאג"ח ממשלתיות, ויש לזכור כי פוטנציאל זה הצטמצם במידה ניכרת בחודשים האחרונים, כמו בכל שוק האג"ח הקונצרניות.

השורה התחתונה: לקרנות ריבית משתנה יש גם כיום מקום בתיק ההשקעות של הלקוח, בשיעור של כ־15%–25% מהחלק השקלי, והן יכולות לבוא על חשבון קרנות קונצרניות צמודות מדד.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנכ"ל מיטב סוכנות לביטוח פנסיוני