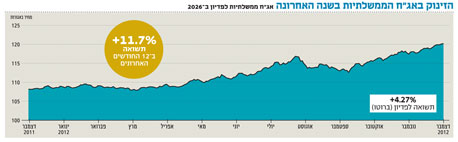

50% תשואה ב-5 שנים בממשלתיות הארוכות

המדד השלילי של נובמבר דחף אתמול את השוק הממשלתי לעליות חדות והתשואה לפדיון של האג"ח השקלית ל-10 שנים נפלה לשפל של 3.9%. מתחילת השנה השיג האפיק תשואה של 10%

איגרות החוב הממשלתיות הארוכות נחשבות לאפיק השקעה סולידי עם אפשרות מוגבלת יחסית להשגת רווחים, אולם בזכות הפחתות הריבית התכופות והאינפלציה המתונה באופן יחסי, השיג אפיק זה בשנים האחרונות תשואות עליהן היה ניתן רק לחלום בשוקי המניות. בדיקת התשואות בחמש השנים האחרונות מגלה כי בעוד שוק המניות הישראלי (מדד ת"א־25) רשם תשואה של 4% ושוק המניות האמריקאי (מדד S&P 500) השיג תשואה שלילית של 2%, הציג מדד האג"ח הממשלתיות השקליות הארוכות (+5 שנים) תשואה של 54% ואילו ואילו מדד האג"ח הממשלתיות הצמודות לטווח ארוך (5-10 שנים) טיפס ב־57%.

הראלי באג"ח הממשלתיות הארוכות נמשך גם לאורך מרבית חודשי 2012 ומתחילת השנה עלה מדד השקליות הארוכות ב־10%. מגמה זו נמשכה גם אתמול, לאחר שהלשכה המרכזית לסטטיסטיקה פרסמה כי מדד המחירים לצרכן ירד בנובמבר במפתיע ב־0.5%. משמעות הנתון היא, שהאינפלציה נמוכה ממשמעותית מטווח היעד הממשלתי ואמורה לאפשר לנגיד בנק ישראל לבצע בקרוב לפחות הפחתה אחת נוספת בריבית לטווח קצר, שעומדת על 2%.

אג"ח ממשלתית שקלית לפירעון בחודש מרץ 2023 זינקה אתמול ב־0.5% ומחירה הנוכחי משקף תשואה שנתית לפדיון של 3.92% בלבד. האג"ח הצמודה שתעמוד לפירעון בספטמבר 2022 טיפסה ב־0.6% ומחירה משקף כעת תשואה שנתית של 1.3%.

אלא שלמרות התשואות הנמוכות, מנהלי ההשקעות הבכירים אינם נבהלים מתשואת השפל ולא ממהרים לקצר מח"מים. לדברי דני ירדני, סמנכ"ל ההשקעות בבית ההשקעות אלטשולר שחם ומומחה בתחום האג"ח הממשלתיות, "לא קרה שום דבר בעקום התשואות השקלי. המק"מ לשנה עומד על 1.75% ואילו השחר לעשר שנים נמצא באזור של 3.9% — כלומר תלילות של מעל 2% אם משווים בין הריבית הקצרה לארוכה. אותה תלילות בדיוק היתה פה גם לפני חצי שנה רק בתשואות אבסולוטיות גבוהות יותר. כלומר, בגדול שום דבר לא השתנה", הוא מסביר.

אז אין פה אלמנט של סיכון להישאר על מח"מ ארוך?

"אם ניקח לדוגמה את אוסטרליה, ניתן לראות שלמרות שהיא מדינה שמדורגת AAA, הריבית המוניטרית עומדת על 3% והתשואה של אג"ח ממשלתיות לעשר שנים עלתה ל־3.4%. התלילות שם עומדת על 0.4% בלבד — כלומר עקום התשואות שטוח יחסית. צריך לזכור שמעבר לסיכון הריבית בכל מדינה יש גם סיכון אשראי, אבל מי שמדפיס כסף כמו מדינת ישראל במטבע שלו אין לו סיכון אשראי כי הוא יכול להדפיס כמה שבא לו. זאת, בניגוד לאירופה, לדוגמה, ששם אין מדיניות פיסקאלית. בהיבט הזה לא אמורה להיות בעיה. "מצד שני, ישראל מדורגת בעולם רק בדירוג A ויש חשש מגירעון. מי שיושב באג"ח בעלת מח"מ ארוך יכול להיות במקום מסוכן אם הדברים לא מסתדרים, הגירעון ייצא מכלל שליטה והאינפלציה והריביות יעלו. רק במצב של איבוד שליטה מוחלט, מי שישב על האג"ח הארוך יספוג הפסדי הון אבל ממשלת ישראל ממש לא שם. כרגע הולכים לבחירות על רקע חוסר יכולת להעביר את התקציב. כל מי שצריך לקבל החלטה יודע שזה מדרון חלקלק שאסור להחליק בו ולכן עדיין יש בשר באג"ח הארוכות. המשקיעים הזרים יקנסו ממשלות שינהגו בצורה לא אחראית ולא ילוו להן כספים".

אז באיזה מח"מ כדאי לשבת?

"בתלילות של 2% יש עדיין בשר. אבסולוטית זו תשואה נמוכה אבל ביחס לאלטרנטיבה של האג"ח הקצרות המצב לא השתנה ולמעשה מקבלים היום באג"ח הארוכות ריבית כפולה מבקצרות. צריך להישאר באזור מח"מ של 5.5-5 שנים. כל עוד הכל רגוע, אין צוק פיסקאלי בארה"ב, אין פגיעה בדירוג של מדינת ישראל, התקציב כאן עובר ורואים שהדברים בשליטה, התלילות יכולה גם לרדת ל־1.5%".

יש השפעה גם בעקבות ירידת מדד המחירים לצרכן?

"ברגע שהמדד יורד ברור שהציפיות הן להורדת ריבית, אבל השוק צפה ירידת ריבית עוד לפני הדיווח על המדד. השוק גילם הסתברות כמעט מלאה להורדת ריבית. בנק ישראל מבין שהוא לא יכול להילחם בשוק הנדל"ן בנשק של הריבית כי הריבית כל כך נמוכה וההעלאה לא תשפיע. הנגיד הבין שכדי להילחם בעליות בשוק הנדל"ן צריך לשים מגבלות ממשיות על שוק המשכנתאות. הכלי אינו פיסקאלי. כך או כך ההחלטות של הנגיד מוטות ממה שקורה בעולם וכל עוד הריביות במשקים הבריאים כמו אוסטרליה וקנדה יורדות אין בכלל שאלה — הריבית כאן תרד".

אנחנו עדים לירידות בבורסה. האם מדובר בגל מימושים אחרי הראלי שחווינו?

"אני לא חושב שאנחנו בתחילתו של מימוש. המניות שירדו הן מלאנוקס וטבע שהפילו את השוק. אנחנו חיים בשוק של אלטרנטיבות. ככל שהדברים ישארו בשקט ולא יהיה בלאגן מקומי או בלאגן עולמי אז נראה המשך של כניסת כסף. לאט לאט האלטרנטיבות בתחום האג"ח יתחילו למצות את עצמן ואז נראה גם זרימת כסף לכיוון המניות".

"הריבית הולכת לרדת"

גם שלומי ברכה, מנכ"ל חברת הגמל של פסגות סבור שאין למהר ולקצר מח"מ באג"ח הממשלתיות. "זה נכון שהאג"ח הארוכות נמצאות בשפל היסטורי אבל זה נכון גם לרוב המדינות המפותחות בעולם. גם מדד המחירים שהתפרסם מחזק את התחושה שהריבית הולכת לרדת עוד פעם לפני שאולי תעלה בעתיד היותר רחוק. לכן בסביבת ריביות נמוכות שצפויה להישאר בחודשים הקרובים הגיוני שהתשואות יהיו ברמות האלה. דווקא לפני כמה חודשים היה חשש יותר מהותי מבעיה בתקציב המדינה והחשש אמנם התממש כי רואים שהגירעון בתקציב הלך וגדל. עם זאת, השוק מניח הנחת עבודה שבעקבות הבחירות המהירות והתוצאות הצפויות שביבי הולך לשמש שוב כראש ממשלה, התקציב של 2013 יכלול התכנסות ליעדי גירעון יותר נמוכים".

אז לא צריך לקצר את המח"מ?

"בסוף צריך לקחת בחשבון שפער התשאות בין האג"ח הקצרות לארוכות עומד על 2% ולכן האלטרנטיבה של אג"ח קצרה לא אטרקטיבית. ההסתברות לעשות עוד רווחי הון, בטח משמעותיים באג"ח הארוכות, כנראה נמוכה — אבל מצד שני החשש להפסדי הון גם לא גדול כי אנחנו רואים את הריבית נשארת נמוכה עוד תקופה מסוימת. לא צריך לשבת בקצה הארוך של עקום התשואות אלא במח"מ בינוני של 5-4 שנים. אבל כדי לעשות את זה נבון צריך לבנות תיק של קצוות — של אג"ח קצרה ואג"ח ארוכה שייצור מח"מ בינוני. אף על פי שהריבית הולכת להישאר נמוכה, מספיק שהתקציב יושפע מכל מיני אירועים פוליטיים ותהיה עלייה בגירעון או בתרחיש שבו תהיה התאוששות מהירה בעולם, יהיו סיכונים. לכן, לא נכון ללכת על הקצה ומצד שני גם לא נכון להיות בונקר".

לאן נושבות הרוחות בבורסה?

אם מסתכלים שנה קדימה, סביר להניח שהמניות בבורסה הישראלית יהיו ברמות יותר גבוהות יותר לעומת מצבן כיום. אנחנו נמצאים אחרי כמה חודשים של ראלי לא קטן בשוק המניות הישראלי עם מהלך חד למעלה וכן רואים קצת מימושים. עם זאת, צריך לזכור שמלאנוקס, לדוגמה, אמנם יורדת חזק לאחרונה אבל לעומת תחילת השנה היא זינקה ב־100%".

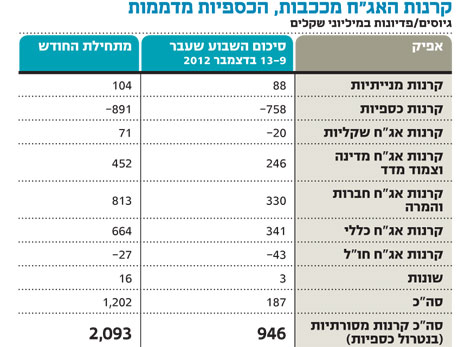

שבוע חזק לקרנות האג"ח

במקביל לשפל בתשואות האג"ח, קרנות אג"ח כללי הציגו את השבוע החזק ביותר שלהן מתחילת שנה ורשמו גיוסים של 340 מיליון שקל — כך עולה מנתוני בית ההשקעות מיטב. בקרנות אג"ח מדינה חלה עלייה של 20% בקצב הגיוסים ובשבוע החולף נוספו לנכסיהן 250 מיליון שקל. בקרנות המסורתיות חלה ירידה של 15% בקצב הגיוסים לעומת השבוע שעבר ל־950 מיליון שקל. הקרנות הקונצרניות גייסו 330 מיליון שקל, אולם חלה בהן ירידה של 30% בקצב הגיוסים לעומת השבוע הקודם.