מדוע לשים טריליון שקל בפיקדון כשדיסקונט ז', למשל, מציעה תשואה כפולה?

תפיסת סיכון מוטעית גורמת לרבים למקד את התיק בהשקעה בודדת, למשל פיקדון, ובכך להפסיד תשואה ולהגדיל סיכון. יש אלטרנטיבה

מחקרים מודרניים ומודלים לתמחור נכסים מראים כי משקיעים אמורים לפזר את נכסיהם הפיננסיים במגוון רחב של נכסים הקיימים בשוק. עצם הפיזור אמור לאפשר למשקיע ליהנות מהקטנת הסיכון ללא פגיעה בתוחלת הרווח מההשקעה. כך, לדוגמה, השקעה באיגרת חוב בודדת המגלמת תשואה לפדיון של 8% בהסתברות של 90% ובסטיית תקן של 5%, מסוכנת יותר מהשקעה בשתי אג"ח שכל אחת מהן מגלמת תשואה לפדיון של 8% בהסתברות של 90% וסטיית תקן של 5%. בשני המקרים תוחלת הרווח היא 7.2%, אך בהנחה שהמתאם בין הנכסים הוא אפס - המקרה השני יספק את הרווח בסטיית תקן נמוכה יותר.

אולם למרות זאת, קיימים מחקרים המצביעים על מצב פרדוקסלי שבו ככל שהמשקיעים שונאים סיכון, כך הם נרתעים מהשקעה מפוזרת ובוחרים תיק השקעות נטול פיזור. הספרות המקצועיות מציעה כמה סיבות אפשריות לתופעה, כגון שילוב בין הרצון לחסוך בעלויות, חבויות מס שונות על נכסים שונים, היעדר מידע על הזדמנויות השקעה ואי־הבנה מספיקה בתחום.

בוחרים בברירת מחדל

להערכתנו, עבור אוכלוסיות רבות מדובר בהחלטות מורכבות מדי, ולכן קיימת נטייה לבחור בברירת המחדל, כלומר השקעות פשוטות ולא מפוזרות כמו פיקדונות או ני"ע בודד. אחד המאמרים המעניינים שמהם ניתן ללמוד על דרך קבלת ההחלטות בנושאים מורכבים פורסם על ידי אריק ג'ונסון ודניאל גולדשטיין בשנת 2003. במאמר נבדק שיעור האנשים שחתמו על הסכמה לתרומת איברים לאחר מותם במדינות שונות באירופה. המדינות התחלקו לשתי קבוצות ברורות, כאלו עם שיעורי הסכמה הקרובים ל־100% ומדינות עם אנשים "פחות סוציאליים" שבהן שיעור החותמים עמד על כ־15% בממוצע בלבד.

מהמחקר עולה כי בניגוד לניתוח הרציונלי של פערי הגישות, ההבדל ביניהן לא באמת נובע מאופיים של האנשים, דתם או השכלתם, אלא מהאופן שבו מנוסח השאלון. מסתבר, שבמדינות ה"נדיבות" השאלון נוסח בצורה פוזיטיבית כגון: "סמן אם אתה לא מעוניין להצטרף לתוכנית תורמת איברים". אנשים התקשו להתמודד עם ההחלטה המורכבת, לא סימנו והצטרפו לתוכנית. במדינות ה"לא סוציאליות" השאלון נוסח בצורה נגטיבית כגון: "סמן אם אתה מעוניין להצטרף לתוכנית תרומת איברים". גם פה, אנשים התקשו להתמודד עם ההחלטה המורכבת, לא סימנו ולא הצטרפו. ישנן דוגמאות רבות נוספות בספריהם של דניאל כהנמן ודן אריאלי על כך שאנשים נצמדים לברירת המחדל, שאינה בהכרח רציונלית, כשמדובר בהחלטה מורכבות.

למרות הטיעונים המשכנעים, מחקרים נוספים מוכיחים שאכן הגורמים שצוינו משפיעים מאוד על אופן בניית תיקי ההשקעות, אך לא מסבירים לגמרי את המקרים הרבים מדי של היעדר פיזור. למשל, קשה לדמיין שעלויות עסקה גורמות לאנשים עשירים ליצור תיק נטול פיזור. באותה מידה לא סביר שהיעדר מידע משפיע כל כך על בניית תיקי השקעות של מומחים. כנראה שבנוסף למכלול הגורמים שצוינו יש סיבות נוספות, שאחת המעניינות בהן היא תפיסת הסיכון של המשקיע. לכאורה, ככל שהמשקיע סולד יותר מסיכון, כך תיק ההשקעות שלו צריך להיות מפוזר במספר רב יותר של נכסים, ורכישה של אג"ח קונצרניות או מספר נכסי סיכון מצומצם ופרטני דווקא אמורה להעיד על חיבה לסיכון. לכן משקיעים "סולידיים" הבונים לעצמם תיק קונצרני המורכב מ־10–5 אג"ח קונצרניות בלבד, גם אם בדירוג גבוה, צריכים לשאול את עצמם האם תיק ההשקעות אכן עונה על הצרכים הסולידיים.

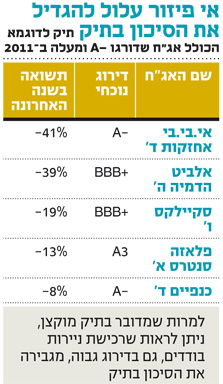

כדי להמחיש את הסיכון שבהשקעה לא מפוזרת, בחרנו תיק אג"ח מוקצן (ראה טבלה), אך מבוסס על נתונים אמיתיים של חברות אמיתיות שדורגו ברמה המכובדת של A בתחילת 2011. כפי שניתן לראות בטבלת התשואות, תיק זה סיפק הרבה ריגושים, אכזבות והפסדים אך מעט סולידיות ויציבות. דוגמה זו ממחישה את הסכנה של השקעה באג"ח בודדות, גם כאלה בדירוג גבוה. תופעה דומה רואים גם בקרב משקיעי המניות. קיימים עדיין אנשים שמחזיקים במניית טבע לבדה כמייצגת את תיק ההשקעות לטווח ארוך. יש לציין שהמשברים של השנים האחרונות סיפקו לציבור המשקיעים שיעורים רבים, שסייעו להם לצמצם טעויות כאלו, אך אנו עוד נתקלים לעתים בחוסר התאמה בין צורכי הלקוחות לתיקי ההשקעות שלהם.

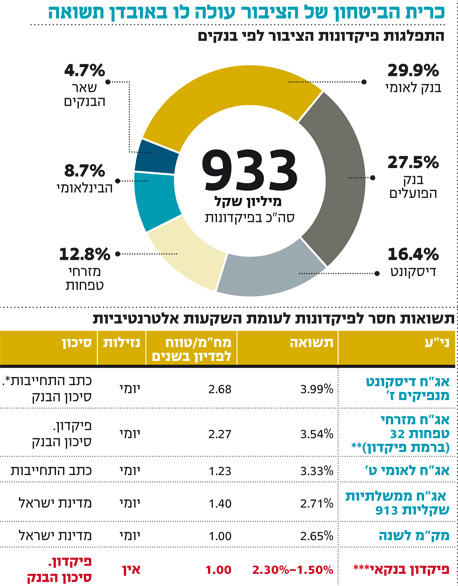

אובדן תשואה בפיקדונות

התנהגויות מרכזית נוספת המאפיינת את שונאי הסיכון היא אי־פיזור הכסף והשקעתו בנכסים בודדים הנתפסים כחסרי סיכון דוגמה לכך היא טריליון שקל שמחזיק הציבור בפיקדונות הבנקים השונים, גם אם ננטרל כ־15 מיליארד שקל המושקעים על ידי קרנות כספיות בפיקדונות ג'מבו. הסיבה לכך היא כנראה העובדה שחלק משמעותי ממשקי הבית רואה בחסכונות כרית ביטחון לתקופות קשות של פגיעה בהכנסות או עלייה משמעותית בהוצאות. כמענה לצרכים אלו, בהחלט ניתן להבין שהמודלים המדברים על פיזור נכסים כדי להקטין את הסיכון לא רלבנטיים עבור נכס חסר סיכון. מצד שני, מדובר בסכום כסף עצום שיכול להניב תשואה גבוהה יותר ועדיין להישאר חסר סיכון.

אפיקים אחרים כגון קרנות נאמנות כספיות, מק"מים ואג"ח ממשלתיות במח"מ קצר מספקים לרוב תשואה גבוהה יותר מהריבית שהציבור מקבל על פיקדונות (ראו טבלה). בנוסף, הציבור יכול להשקיע באג"ח של הבנקים במקום בפיקדונות של אותם בנקים. מעבר לכך, חלק מלקוחות הבנקים הקטנים או הבינוניים יכול לרכוש אג"ח של בנקים הגדולים המדורגות גבוה יותר.

השקעה באג"ח בנקים ברמת פיקדון מניבה לא רק תשואה גבוהה משמעותית מזו הניתנת על פיקדון אלא גם לעומת השקעה באג"ח ממשלתיות. הציבור המשקיע בפיקדונות צריך להביא בחשבון שהמיסוי על הריבית הוא נומינלי, ולכן האינפלציה אינה מספקת מגן מס בדומה להשקעה באג"ח צמודות בבורסה. מדובר בגורם רלבנטי במיוחד לקראת מדד אפריל שאמור לעלות בכ־0.9%. גם הנזילות המיידית ויתרונות מיסוי נוספים פועלים לטובת ההשקעות טוב יותר מפיקדונות. אז מה מוביל את הציבור בכל זאת לפיקדונות? בעיקר פסיכולוגיה והיעדר מודעות. בשנים האחרונות החלו יועצי ההשקעות בבנקים לעשות מאמץ להשבחת איכות ההשקעות של הציבור. מדובר בתהליך ארוך שיכול לתרום למשק ולעזור לציבור רחב להרוויח יותר ולשפר במקצת את היכולת להתמודד עם עלויות המחיה שעלו כל כך בשנים האחרונות.

השורה התחתונה: הנטייה של משקיעים סולידיים להתמקד בנכסים בודדים בתיק ההשקעות, כגון אג"ח בדירוג גבוה, עשויה להביא להגדלת הסיכון ולאובדן תשואה בתיק.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות