שופרסל נגד בנק לאומי: רוצה לנגוס נתח נוסף מהעמלה

על רקע נתוני צמיחה מרשימים של מועדון הלקוחות ולקראת הפרדת חברות כרטיסי האשראי מהבנקים, שופרסל תופסת את לאומי בנקודה לא נוחה ומודיעה על הפסקת השותפות בתחום כרטיסי האשראי. המטרה: הגדלת החלק של שופרסל בעמלות

בעל השליטה באי.די.בי אדוארדו אלשטיין פותח חזית מול בנק לאומי: בתום 10 שנות שותפות החליטה אתמול (ג') חברת הקמעונאות שופרסל, שבבעלות דיסקונט השקעות שבשליטת אי.די.בי, לא להמשיך בינתיים את השותפות עם חברת כרטיסי האשראי לאומי קארד שבבעלות בנק לאומי בשופרסל פיננסים, שמתפעלת את כרטיסי האשראי של מועדון הלקוחות של שופרסל. קרוב לוודאי שההודעה של שופרסל לא נחתה בהפתעה גמורה על בנק לאומי, שכן לאומי קארד ושופרסל מנהלות זה זמן מה מו"מ על תנאי השותפות, כשבמרכז המחלוקת עומדת השאלה כיצד יתחלקו ההכנסות מהעמלות של כרטיסי האשראי.

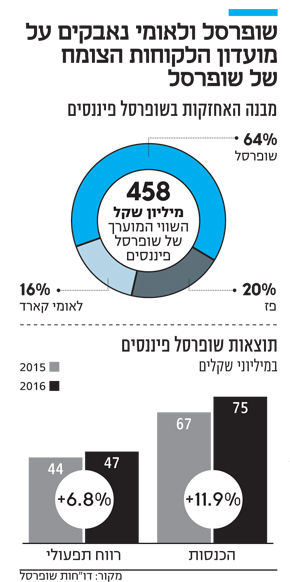

במסגרת השותפות, מעניקה לאומי קארד לשופרסל פיננסים שירותי הנפקת כרטיסי אשראי, ביצוע חיובים וזיכויים של העסקאות שמבוצעות בכרטיסי האשראי, ניהול מסגרת אשראי וניהול מערך ההלוואות וההטבות ללקוחות המועדון. שופרסל מחזיקה ב־64% מהשותפות, לאומי קארד מחזיקה ב־16% וביתר (20%) מחזיקה חברת פז.

ההסכם המקורי בין שתי החברות נחתם ב־2006 לתקופה של 10 שנים, אך הוא הוארך ועתיד לפוג בינואר 2018. לפי ההסכם, החברות היו צריכות להודיע עד 19 ביולי אם ברצונן להאריכו, אך הן הסכימו לדחות את המועד ליום שני האחרון בחצות.

על רצונה של לאומי קארד להישאר בשותפות ניתן ללמוד מכך שבחודש שעבר, לאחר ששופרסל הודיעה שבכוונתה לממש את האופציה לרכישת מניות פז בחברה לפי חלקה היחסי ולעלות לאחזקה של 80% בשותפות, הודיעה לאומי קארד שגם בכוונתה לעשות זאת ולעלות לאחזקה של 20% בשותפות. לפי ההסכם עם פז, רו"ח אורי כהן יקבע את שווי אחזקותיה של פז בשופרסל פיננסים. ההתחייבות של שופרסל לרכוש את אחזקותיהן של פז ולאומי קארד בשופרסל פיננסים רשומה במאזן של שופרסל בשווי של 165 מיליון שקל (נכון לרבעון השני של 2017), כך ששוויה של שופרסל פיננסים מוערך ב־458 מיליון שקל.

כיפופי ידיים

על פניו, לשתי החברות יש סיבות טובות להאריך את ההסכם: כיום לשופרסל פיננסים יש 505 אלף לקוחות. החיוב החודשי הממוצע נע סביב 2,000 שקל. כלומר, מדובר על מחזור של כ־10 מיליארד שקל בשנה. מדובר במספר כרטיסים משמעותי עבור לאומי קארד, שאותו היא לא רוצה לאבד, בעוד שעבור שופרסל מדובר במספר שלהעבירו לחברה אחרת עלול לעלות הרבה כסף. ללאומי קארד יש תמריץ נוסף שאף מציב אותה בעמדת נחיתות במו"מ מול שופרסל — לפי החוק להגברת התחרותיות במערכת הבנקאית על בנק לאומי למכור את השליטה בלאומי קארד — מהלך שעשוי להיות לא פשוט ולהוביל לאי־יציבות בלאומי קארד. לפי החוק, גם בנק הפועלים ייאלץ למכור את אחזקותיו בישראכרט. בנוסף, על פי החוק, לאומי קארד תיאלץ להיפרד מ־50% מהיקף מסגרות האשראי שהיא מעניקה כיום.

ככל הנראה, הסיבה לכך ששופרסל החליטה לא להאריך כרגע את ההסכם היא שלאומי קארד לא הסכימה לשפר מספיק את התנאים, כמו למשל החלוקה של ההכנסות מעמלות על ביצוע עסקאות בכרטיסי האשראי של מועדון הלקוחות בין שתי החברות. אחת האפשרויות שעומדות על הפרק כרגע היא שלאומי קארד תסכים לתנאים של שופרסל או שתסכים להתגמש בעמדתה כך שהחברות יחתמו על הסכם חדש. אפשרות נוספת היא ששופרסל תחתום על הסכם עם חברת אשראי אחרת. שופרסל עצמה דיווחה שהיא בוחנת הצעות הן מלאומי קארד והן מצד חברות כרטיסי אשראי נוספות, וכן מגורמים נוספים שאינם קשורים לחברות כרטיסי האשראי להקמת חברת כרטיסי אשראי נפרדת או הפעלת חברה קיימת — מהלך שיהווה צעד ראשון של התרחבות של רשת מזון לתחום הפיננסים.

תחום רווחי במיוחד

בראיון שהעניק ל"כלכליסט" לפני שנה הצהיר מנכ"ל שופרסל כי הוא מעוניין בהתרחבות מסוג זה: "כבר היום אנחנו נותנים הלוואות גם למי שאינו מחזיק כרטיס אשראי של שופרסל וכעת אנחנו בוחנים אפשרות לפעול כסוכנות ביטוח. כיום יש לנו תיק אשראי של למעלה ממיליארד שקל. אם אפתח את זה לכלל הציבור, זה יכול להצליח". בכוונת הרשת לאמץ את המודל של רשתות המזון הגדולות בעולם ולהציע ללקוחות ביטוחים, פיקדונות והלוואות. אברכהן עוקב בשנים האחרונות אחר פעילות טקסו, וולמארט ורשתות גדולות נוספות שמוכרות ללקוחות שלהם ביטוחים, פיקדונות, הלוואות ומוצרים פיננסים נוספים באמצעות כרטיסי האשראי שהנפיקו להן. מבחינת אברכהן, הפוטנציאל שגלום בהעמקת הפעילות בתחום הפיננסים נעוץ ברווחיות מתחום זה, שהיא גבוהה מהרווחיות בתחום המזון שנמצאת תחת מעקב וביקורת ציבורית מאז המחאה החברתית של 2011.

לפי הדו"ח השנתי של שופרסל לסיכום 2016, מספר הכרטיסים של שופרסל פיננסים עלה ב־4% בהשוואה ל־2015, מ־486 אלף ל־505 אלף. כ־24% מבתי האב שם חברי מועדון של הרשת מחזיקים גם בכרטיס האשראי של החברה ו־22% מהמכירות ברשת שולמו באמצעות כרטיס זה. ההכנסות ממגזר ניהול מועדון לקוחות כרטיסי האשראי הסתכמו ב־75 מיליון שקל ב־2016, עלייה של 11.9% בהשוואה ל־2015, אז הסתכמו ההכנסות ב־67 מיליון שקל. הרווח התפעולי, לא כולל הכנסות אחרות מניהו מועדון הלקוחות, הסתכם ב־47 מיליון שקל, עלייה של 6.8% בהשוואה ל־2015, אז הרווח התפעולי עמד על 44 מיליון שקל. ההכנסות ברבעון השני של השנה (אפריל־יוני) עלו ב־16.7% בהשוואה לרבעון המקביל ל־21 מיליון שקל והרווח התפעולי צמח גם הוא ל־14 מיליון שקל — נתון המשקף רווחיות תפעולית בשיעור של 66% מההכנסות. להערכת שופרסל, שופרסל פיננסים עוד תצמח בשנים הקרובות בכל הפרמטרים.

קמעונאות כמנוע צמיחה

השיפור בתוצאות שהציגה שופרסל פיננסים, הרצון של שופרסל להרחיב את פעילותה והרצון של לאומי קארד להישאר בחברה וליהנות ממימוש הפוטנציאל הם תוצאה של צמיחה משמעותית במגזר כרטיסי האשראי החוץ־בנקאיים, שעליהם נמנה כרטיס האשראי של שופרסל פיננסים. בשנים האחרונות מגזר זה צומח בקצב מהיר יותר מהמגזר הקלאסי של חברות כרטיסי האשראי — כרטיסי האשראי הבנקאיים — ובהובלת כרטיסי האשראי של מועדוני הלקוחות. הסיבה לכך היא שחברות כרטיסי האשראי מחפשות מנועי צמיחה חדשים לקראת היפרדותן מהבנקים. חברות כרטיסי האשראי מזהות את שיתוף הפעולה עם רשתות הקמעונאות וחברות השירותים והסחר כמנוע הפצה של כרטיסי אשראי ושיווק מוצרי מימון.

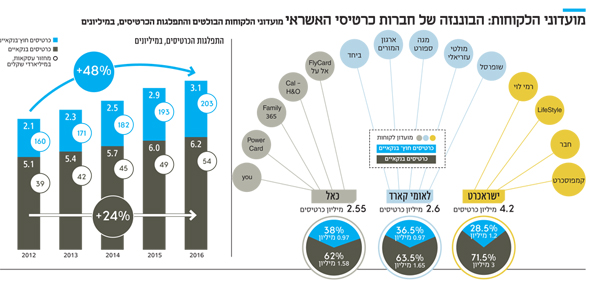

לכל אחת מחברות כרטיסי האשראי — לאומי קארד, ישראכרט, וכאל — יש שלל שיתופי פעולה עם חברות קמוענאות, שירותים ומסחר. כך, לדוגמה, פרט לשיתוף הפעולה עם שופרסל, ללאומי קארד יש גם שיתופי פעולה עם מגה ספורט, ארגון המורים, קבוצת עזריאלי וארגון ביחד. לישראכרט יש שיתוף פעולה עם רמי לוי — שבמועדון שלו חברים 400 אלף איש — חבר, וסופר פארם שאיתה היא מתפעלת את כרטיס האשראי LifeStyle שאותו מחזיקים בידיהם 550 אלף איש. לכאל יש שיתוף פעולה עם אל על (כרטיס האשראי FlyCard) וחברת האופנה H&O, שאיתה היא מתפעל את כרטיס Cal—H&O. כמו כן היא מפעילה את כרטיסי האשראי של מועדון Family365 ואת PowerCard.

מבדיקה שערך "כלכליסט", בהתבסס על דו"חות חברות כרטיסי האשראי, עולה כי בהתאם לשגשוג כרטיסי האשראי של מועדוני הלקוחות, מאז 2012 ועד יוני 2017 זינק מספר הכרטיסים החוץ־בנקאיים ב־48%, מ־2.1 מיליון כרטיסים ל־3.1 מיליון כרטיסים, זאת בזמן שמספר כרטיסי האשראי הבנקאיים עלה ב־24% בלבד, מ־3 מיליון כרטיסים ל־6.2 מיליון כרטיסים.

בעקבות העלייה במספר כרטיסי האשראי, זינק גם היקף השימוש בהם. מהנתונים עולה כי ב־2016 היקף העסקאות שנעשו באמצעות כרטיסי האשראי החוץ־בנקאיים עמד על 53.8 מיליארד שקל — עלייה של 36% בהשוואה ל־2012, אז הסתכם היקף עסקאות זה ב־39.5 מיליארד שקל. לעומת זאת, המחזור של כרטיסי האשראי הבנקאיים עלה ב־29% מ־160.3 מיליארד שקל ב־2012 ל־206.4 מיליארד שקל ב־2016.

האם משתלם לנתק מועדון לקוחות מחברת אשראי?

שופרסל וכל חברה שאיננה גוף פיננסי יוכלו בעתיד הלא רחוק להפעיל עבור חברי מועדון הלקוחות שלהן שירותי אשראי וחשבון באמצעות ארנק אלקטרוני באופן עצמאי, ללא תלות בחברות כרטיסי האשראי. הדבר יתאפשר לאחר חקיקתו של חוק שירותי תשלום, שמונח כעת על שולחנו של משרד האוצר. במסגרת החוק הזה יוכלו חברות קמעונאיות ואחרות לקבל רישיון של מוסד תשלומים ולהתחבר למערכות תשלומים ללא תלות בחברות כרטיסי האשראי, אלא באופן ישיר. על רקע התפתחות זו גורמים שונים בענף מסבירים כי המהלך הזה אינו בהכרח כדאי ומשתלם.

התפתחויות רגולטוריות וטכנולגויות שונות למעשה מאפשרות כבר היום לחברות שונות להפעיל כרטיס מועדון לקוחות תוך כדי הסתמכות נמוכה בלבד על שירותיהן של חברות כרטיסי אשראי. אם למשל עד היום המודל המקובל היה שחברה קמעונאית משמשת כפלטפורמת הפצה ושיווק של הכרטיסים, וחברת כרטיסי האשראי היא המתפעלת והמבצעת בקרה וגבייה, הרי שהתפתחויות שונות שחלו מאפשרות היום לחברות קמעונאיות לתפעל את ההנפקה עצמה, ולא לשמש כערוץ שיווק בלבד.

אלא שמלבד הפן הטכני של העניין, נשאלת השאלה אם מהלך כזה הוא כדאי לחברות השונות. שופרסל וחברות קמעונאיות אחרות אינן מרכזות אצלן ידע וניסיון נרחבים בנוגע למתן אשראי בהשוואה לזה המצוי אצל חברות המשתייכות למגזר הפיננסי.

לצד ידע וניסיון בהעמדת אשראי ניהול וחיתום, יש גם להחזיק בתשתית הולמת של מחשוב ואבטחת מידע וכן נכונות לקחת את הסיכונים הכרוכים בתפעול פעילות כזו ללא הסתמכות ושיתוף פעולה עם חברת כרטיסי אשראי.

בסופו של יום נשאלת השאלה אם עבור חברות שאינן גדולות כל כך ישתלם מבחינה כספית ומבחינת הקופון הנוסף שהן יגזרו ליטול על עצמן פעילות כזו. ענקיות בעולם כמו אמזון כבר החלו לספק שירותי אשראי וניהול והעברת כספים תוך כדי הסתכמות נמוכה יותר על חברות פיננסיות וגופים בנקאיים, אך קשה להשוות חברה כמו אמזון לגודלן של הקמעונאיות בישראל.