האוצר מעדכן את רשת הביטחון לפנסיונרים

טיוטה מעודכנת של משרד האוצר משפרת במקצת את מצבם של החוסכים הצעירים, הסבסוד הצולב של הצעירים את המבוגרים ייפסק

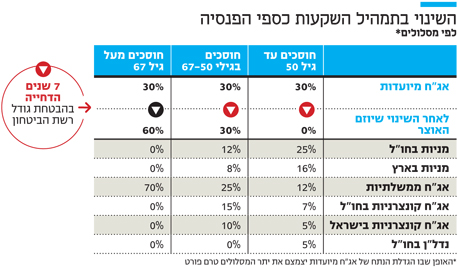

האוצר קידם בצעד נוסף את הרפורמה שנועדה לפתור את הפסדי קרנות הפנסיה, להגדיל את רשת הביטחון לחוסכים המבוגרים ולצמצם את הפגיעה בצעירים. בסוף השבוע שלחה המפקחת על הביטוח דורית סלינגר למנהלי הפנסיה טיוטה מעודכנת לרפורמה שאמורה לשנות את הקצאת אגרות החוב הממשלתיות עם ריבית מובטחת — אפיק השקעה המשמש כרשת ביטחון לחוסכים. במסגרת הרפורמה 3 מיליארד השקלים שמקצה המדינה לאג"ח יחולקו באופן שיבטיח קודם כי 60% מחסכונותיהם של חוסכים מעל גיל 67 יושקעו באג"ח המיועדות.

טיוטה מעודכנת הועברה להערות חברות הפנסיה, שיידרשו להשיב לה בתוך עשרה ימים. השינוי העיקרי בטיוטה העדכנית הוא דחייה של הבטחת רשת ביטחון נוספת לחוסכים בגילים 50–66, שתידחה בשבע שנים. בפיקוח מקווים לצאת לדרך עם הרפורמה כבר בתחילת שנה הבאה.

| |||

מהי רשת הביטחון לפנסיה ומי זכאי לה?

המדינה מנפיקה אג"ח המיועדות רק לקרנות הפנסיה, ומבטיחות ריבית שנתית של 4.86% בתוספת הצמדה למדד המחירים לצרכן. תשואה זו נחשבת טובה בשל הריבית האפסית השוררת בשוק.

הזכאים הם החוסכים במסגרת קרנות הפנסיה (ולא בביטוחי מנהלים או בקופות גמל). כיום 30% מתיקי החיסכון מושקעים באג"ח מיועדות, ללא קשר לגיל. כלומר, המדינה מגנה על 30% מהכסף שנמצא בחיסכון. יתרת התיק — 70% — מושקעת בשוק ההון, ולכן היא חשופה לסכנותיו.

מהי הבעיה שהרפורמה אמורה לפתור?

כיום מחושבת קצבת הפנסיה לה יהיו זכאים הפורשים בהנחה כי בעת הפרישה החיסכון, שממנו משולמת מידי חודש קצבה חודשית, יהנה מתשואה של 4% בשנה. אלא, שבשל הריבית האפסית במשק בשנים האחרונות, לא ניתן לייצר תשואה כזו, כך שהקצבה המחושבת לפנסיונרים גבוהה מזו שהם אמורים לקבל בפועל בכ־10%. הסכום העודף מגיע מהחוסכים הפעילים וגורע מהחיסכון שלהם. בשנים האחרונות, ככל שיותר אנשים יוצאים לפנסיה, החוסכים הפעילים רושמים הפסדים של 0.5%–0.6% בשנה מחסכונם.

בינואר האחרון פורסמו מסקנות ועדת באב"ד שבחנה את שינוי הקצאתן. במקור נקבע כי 60% מחסכונותיהם של פנסיונרים יושקעו באג"ח המיועדות, חוסכים בגילים 50–66 יזכו להקצאה של 30% ואילו חוסכים צעירים לא יזכו להקצאה כלל. היישום אמור להיות הדרגתי לאורך 30 שנה, ובעוד 20 שנה שיעור האג"ח המיועדות לצעירים ירד ל־15%. רק לאחר 30 שנה יתאפס לחלוטין.

המטרה היא להקטין את רמת התנודתיות בתיק החיסכון עם העלייה בגיל, מתוך הנחה שתנודתיות בתשואה פחות רלוונטית לחיסכון של חוסך צעיר שלו עוד שנות חסיכה רבות, בעוד שחוסך מבוגר המתקרב לפרישה, צריך יותר יציבות.

מה יקרה לרשת הבטחון יום לאחר הרפורמה?

השינוי בהקצאת אג"ח מיועדות והגדלת ההקצאה לפנסיונרים יפתור את בעיית הסבסוד, שכן כספיהם יניבו תשואה של 4% בשנה בעצמן בזכות האג"ח, ולא יידרשו לתוספת כסף על חשבון החוסכים הפעילים.

אחת הטענות המרכזיות כנגד הרפורמה היתה שהיא עלולה ליצור פערים בין הזכויות בקרנות הפנסיה השונות. בקרנות עם שיעור גבוה יותר של חוסכים לקראת גיל פרישה, החוסכים הצעירים יאבדו מהר יותר את הקצאת הכספים לרשת הביטחון שלהם.

בתגובה, עדכן האוצר בטיוטה העדכנית כי הקרן תבטיח הקצאה של 60% לפנסיונרים בלבד, והיתרה תחולק ליתר החוסכים, ללא הבדל בגיל. זאת בגלל טענת מנהלי הקרנות כי קיים קושי תפעולי בהפרדת ההקצאה בין חוסכים עד גיל 50 ומגיל 50 עד גיל פרישה. באוצר החליטו לבטל עד 2023 את ההקצאה של 30% לחוסכים מעל גיל 50.

מה יקרה לחוסכים הצעירים והמבוגרים?

הרפורמה לא צפויה להרע את מצבם. כל החוסכים מתחת לגיל 67 יקבלו אג"ח מיועדות ב־7 השנים הקרובות שיהיו בשיעור של כ־30%, כמו שקיבלו עד עכשיו. ב־2023 תובטח לחוסכים בני 50–57 רשת הבטחון של הפנסיה שלהם מחדש.