כל מה שאתם צריכים לדעת על הרפורמה בפנסיה

הלמן־אלדובי ומיטב דש הציעו דמי ניהול נמוכים במיוחד וזכו במכרז של האוצר. למי הרפורמה תעזור? ובכמה יוכלו החוסכים להגדיל את קצבתם החודשית?

דרמה בענף הפנסיה: אתמול הכריז משרד האוצר על שתי קרנות הפנסיה שזכו במכרז של אגף שוק ההון באוצר לבחירת הקרנות שישמשו כקרנות ברירת מחדל לחוסכים נעדרי כוח המיקוח - אלה שהמעסיק שלהם לא דאג להם להסדר פנסיה משתלם שבו משלמים דמי ניהול נמוכים. שתי הקרנות הזוכות הן של מיטב דש והלמן־אלדובי שמנהלים קרנות פנסיה קטנות. שני הגופים זכו במכרז בזכות דמי הניהול הנמוכים שהציעו. לפי ההערכות בשוק, דמי הניהול שהציעו הזוכות יהפכו לרף חדש בענף הפנסיה שילחץ את דמי הניהול כלפי מטה בכל הקרנות. מדור צרכנות פיננסית של "כלכליסט" מגיש את כל מה שצריך לדעת על הרפורמה.

עבור מי הרפורמה הזו רלבנטית?

לכולם. קרנות הפנסיה הזוכות יחלו לפעול בנובמבר 2016. כל עובד שהמעסיק שלו לא דאג לו להסדר פנסיה משתלם יצורף לאחת מהן אוטומטית וייהנה מדמי הניהול הנמוכים שהן מציעות. כל עובד יוכל לדרוש מהמעסיק שלו, גם אם האחרון הציע לו דמי ניהול מופחתים בקרן פנסיה אחרת, להצטרף לאחת משתי קרנות ברירת המחדל והמעסיק יהיה חייב להסכים.

כמו כן, הרפורמה קובעת כי מעסיקים שלא ירצו לצרף את העובדים שלהם לקרנות הזוכות, יצטרכו לצאת למכרזים חדשים עד 2019. להבדיל מבעבר, במכרזים אלו הם יהיו חייבים לפנות לכל קרנות הפנסיה ולבחור את הקרן הזוכה על בסיס פרמטרים אובייקטיביים בלבד ובדגש על דמי ניהול.

הכללים החדשים האלו יכניסו למשחק גם את קרנות הפנסיה הקטנות שעד כה סבלו מנחיתות במכרזים שבהם שלטו סוכנויות הביטוח הגדולות שבבעלות חברות הביטוח הגדולות.

יש לציין כי מיטב דש מציעה כבר כיום דמי ניהול נמוכים למצטרפים חדשים ולא נהנית מנהירה המונית של חוסכים.

| |||

מה דמי הניהול שאליהם התחייבו הקרנות הזוכות?

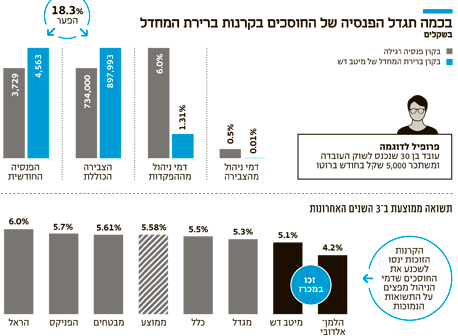

קרן הפנסיה של מיטב דש תגבה דמי ניהול בשיעור של 1.31% מההפקדות החודשיות ו־0.01% מהצבירה הכוללת. דמי הניהול שתגבה קרן הפנסיה של הלמן־אלדובי יעמדו על 1.49% מההפקדות החודשיות ו־0.001% מהצבירה הכוללת. לשם השוואה דמי הניהול המקסימליים המותרים על פי חוק הם 6% מההפקדות החודשיות ו־0.5% מהצבירה. דמי הניהול הממוצעים בתעשיית הפנסיה עומדים כיום על 0.25% מהצבירה הכוללת ו־2% מההפקדות החודשיות. באמצעות הרפורמה עובד בן 30 המשתכר 5,000 שקל ברוטו בחודש ושיפרוש בגיל 67 יוכל להגדיל את קצבתו החודשית ב־834 שקל מ־3,729 שקל ל־4,563 שקל.

לכמה זמן מתחייבות הקרנות הזוכות לדמי הניהול האלה?

דמי ניהול אלו יחולו על המצטרפים החדשים לקרנות למשך עשר שנים. בעוד שנתיים ייצא משרד האוצר למכרז חדש שבו ייבחרו שתי קרנות פנסיה חדשות. המטרה היא שדמי הניהול יתעדכנו מעת לעת בהתאם למצב בשוק. דמי הניהול שייקבעו במכרז החדש לא ישפיעו על החוסכים שהצטרפו לקרנות שזכו במכרז הקודם.

כיצד קרנות הפנסיה הגדולות יוכלו לקבור את הרפורמה?

קרנות הפנסיה הגדולות יוכלו לקבור את הרפורמה בשטח באמצעות סוכני הביטוח שישכנעו את החוסכים לא לעבור לקרנות הזוכות בטענה שהקרנות הזוכות מציגות תשואות טובות פחות או שהן מסוכנות משום שהן קטנות. קרנות הפנסיה יוכלו לפעול כך גם ביחס לעובדים של מעסיקים שכבר יצאו למכרז בין קרנות הפנסיה והשיגו דמי ניהול מופחתים, משום שאלו לא יושפעו אוטומטית מהרפורמה אלא אם יבקשו לעבור לאחת הקרנות שזכו במכרז של האוצר באופן אקטיבי.

הזוכות הן קרנות פנסיה קטנות. קרנות הפנסיה הגדולות מזהירות מפני הצטרפות לקרן קטנה, מחשש לקריסתה. יש ממש בהפחדות?

לא. קרנות הפנסיה הגדולות טוענות כי הקרנות הקטנות יקרסו בשל דמי הניהול הנמוכים שהן מציעות, אך אין ממש בטענות משום שהקרנות נתונות לפיקוח רגולטורי הדוק, ולמרות סכומי הכסף הנמוכים שהן מנהלות, הן נהנות מגב חזק של בתי השקעות גדולים, דוגמת מיטב דש, שמנהלים עשרות מיליארדי שקלים בקופות גמל, קרנות נאמנות ותעודות סל.

כמו כן, בכל הנוגע למנגנון ההדדיות שעליו מושתתת קרן הפנסיה, שבמסגרתו גובה הקצבה ורכיב הביטוח בקרן מושפעים ממצבם של יתר החוסכים, הקרנות הקטנות מחזיקות בביטוחי משנה שמטרתם להבטיח כי מצב של תמותה גבוהה או אובדן כושר עבודה משמעותי בקרב חוסכי הקרן לא יפגע ביתר העמיתים.

בנוסף, קרן הפנסיה של מיטב דש, שאליה מצטרפים 3,000 עמיתים מדי חודש, צפויה להתמזג בקרוב עם קרן הפנסיה של חברת הביטוח איילון. לאחר המיזוג יהיו בקרן 250 אלף עמיתים שמפקידים כ־100 מיליון שקל בחודש והיא תנהל מיליארדי שקלים. קרן הפנסיה של הלמן־אלדובי מנהלת מאות מיליוני שקלים - סכום נמוך משמעותית בהשוואה להראל וכלל שמנהלות כל אחת כ־38 מיליארד שקל. אך כאמור, אין חשש לכך שהקרנות הקטנות יקרסו בעקבות הרפורמה.

האם נכון לבחור בקרנות הפנסיה הזוכות רק על בסיס פרמטר של דמי ניהול?

לכאורה לא. דמי ניהול אינם חזות הכל ויש חשיבות גם לשירות שהקרן מספקת ולתשואות שהיא משיגה. כשבוחנים את הביצועים של הלמן אלדובי ומיטב דש בשנים האחרונות, ניתן לראות שהם אינם מזהירים.

אבל לתשואות האלה, שבהן צפויות לנפנף קרנות הפנסיה הגדולות בפני החוסכים כסיבה לא להצטרף לקרנות שזכו במכרז של האוצר, יש הסברים הגיוניים: הקרנות הקטנות האלו הוקמו לפני מספר שנים לא רב וניהלו סכומי כסף נמוכים שלא אפשרו להן להשקיע בנכסים לא סחירים דוגמת נדל"ן, בשונה מהקרנות הגדולות. ברגע שהקרנות הקטנות יהפכו לשחקן חזק ומשמעותי בשוק, הן יוכלו לפעול לפי אותם כללי משחק של הקרנות הגדולות בתחום ההשקעות.

בנוסף, מה שהיה הוא לא בהכרח מה שיהיה. כך, לדוגמה, קרן הפנסיה של הפניקס הציגה את הביצועים הרעים בשוק עד 2011 וכשבוחנים את התשואות שלה בעשור האחרון - הן לא מזהירות כלל.

אך אם בוחנים את התשואות שלה רק בחמש השנים האחרונות, רואים כי הקרן ביצעה תפנית דרמטית שהפכה אותה למובילת התשואות בענף. דבר דומה יכול לקרות גם במיטב דש או בהלמן־אלדובי.