")

השורה התחתונה

התשובה המפתיעה: איזו קרן השתלמות השיגה את התשואה הגבוהה בעשור, גם אחרי הירידות

בדיקת כלכליסט: קרנות ההשתלמות המנייתיות ייצרו תשואה שנתית ממוצעת של כ-10% לעומת תשואה של 6% שייצרו קרנות ההשתלמות במסלולים הכלליים שמהווים ברירת מחדל

שנת 2025 עד כה לא הייתה שנה טובה מדי לחובבי הסיכון. מלחמת הסחר שפתח דונלד טראמפ בכהונתו השנייה כנשיא ארה"ב צבעה את מדדי וול סטריט באדום כהה, תוך שהם מציגים תנודתיות חדה שלא נראתה כמותה מאז התפרצות נגיף הקורונה ברבעון הראשון של 2020.

מדד הדגל של שוק ההון האמריקאי, S&P 500, ירד ב-9% מתחילת השנה ומדד נאסד"ק צלל ב-13%. מדדי המניות המקומיים, שכבר עברו לטריטוריה השלילית, חזרו לאזור החיובי: מדד ת"א 35 עלה מתחילת השנה בכ-2% ות"א 90 הוסיף כ- 3%.

החסכונות שמסתמכים על השקעה במניות יציגו תוצאות שליליות בחודש מרץ וכנראה גם באפריל. החוסך הישראלי הממוצע חשוף למניות בעיקר דרך קרן הפנסיה שלו וקופות הגמל שהוא מחזיק וגם באמצעות החסכונות לטווח הבינוני. קרנות ההשתלמות שהן חיסכון לטווח הבינוני, ניהלו נכון לתחילת 2025 כ-407 מיליארד שקל.

למעשה, לאחר ששנת 2024 הסתיימה בעליות חדות בשוק ההון (S&P 500 עלה ב-23% ות"א 35 טיפס ב-28%), הרבה חוסכים פעלו להעביר את הכספים שלהם בקרנות ההשתלמות למסלולים עם חשיפה מוגברת למניות בכלל ולמדד S&P 500 בפרט.

נכון לחודש פברואר, היקף הנכסים בקרנות ההשתלמות שעקבו אחרי מדד S&P 500 הסתכם ב-39.2 מיליארד שקל ונכסי קרנות ההשתלמות שהתמחו בחשיפה מלאה למניות הסתכמו ביותר מ-44 מיליארד שקל.

כלומר - שני המסלולים המנייתיים היוו יחד כ-20% מכלל ההון שנחסך בקרנות ההשתלמות.

מדובר בשינוי טקטוני בענף החיסכון הישראלי, כאשר רק לפני שלוש שנים מסלולים אלו היוו אחוזים אפסיים עד בודדים מסך החיסכון בהשתלמות.

העברת הכספים הללו על ידי החוסכים למסלולים אלו נעשתה מתוך הרציונל שהחשיפה לשוק המניות התנודתי והמסוכן, מפצה בתשואה גבוהה יותר לאורך זמן.

החודשיים האחרונים הם למעשה הופעה של אותו סיכון, שבא לידי ביטוי בצניחה במדדים האמריקאים ובתשואה המינורית של המדדים הישראליים, שמקטינה את החיסכון שלהם בטווח הקצר.

עד כמה משתלמת החשיפה הגבוהה לשוק המניות לאורך זמן? בדיקת התשואה של S&P 500 בעשר השנים האחרונות תגלה מדוע הוא הפך להיות חביב המשקיעים מסביב לעולם. המדד שכולל את 500 המניות הגדולות בבורסות האמריקאיות הוכפל טרם המשבר פי שלושה בתוך עשר שנים, כאשר בתחילת 2015 נסחר בשווי של כמעט 2,000 נקודות ואת סוף 2024 סיים לקראת 6,000 נקודות. כך שהיצמדות אליו לאורך השנים, למרות שידע שנים קשות (ב-2022, לדוגמה, ירד ב-18%), הביאה לפיצוי משמעותי עבור המשקיעים הסבלניים. אולם הירידות במדד לאחרונה מקלקלות את המאזן של S&P 500 שכעת מציג תשואה של 152% בעשר שנים. מדובר בתשואה דולרית שאינה כוללת דמי ניהול.

")

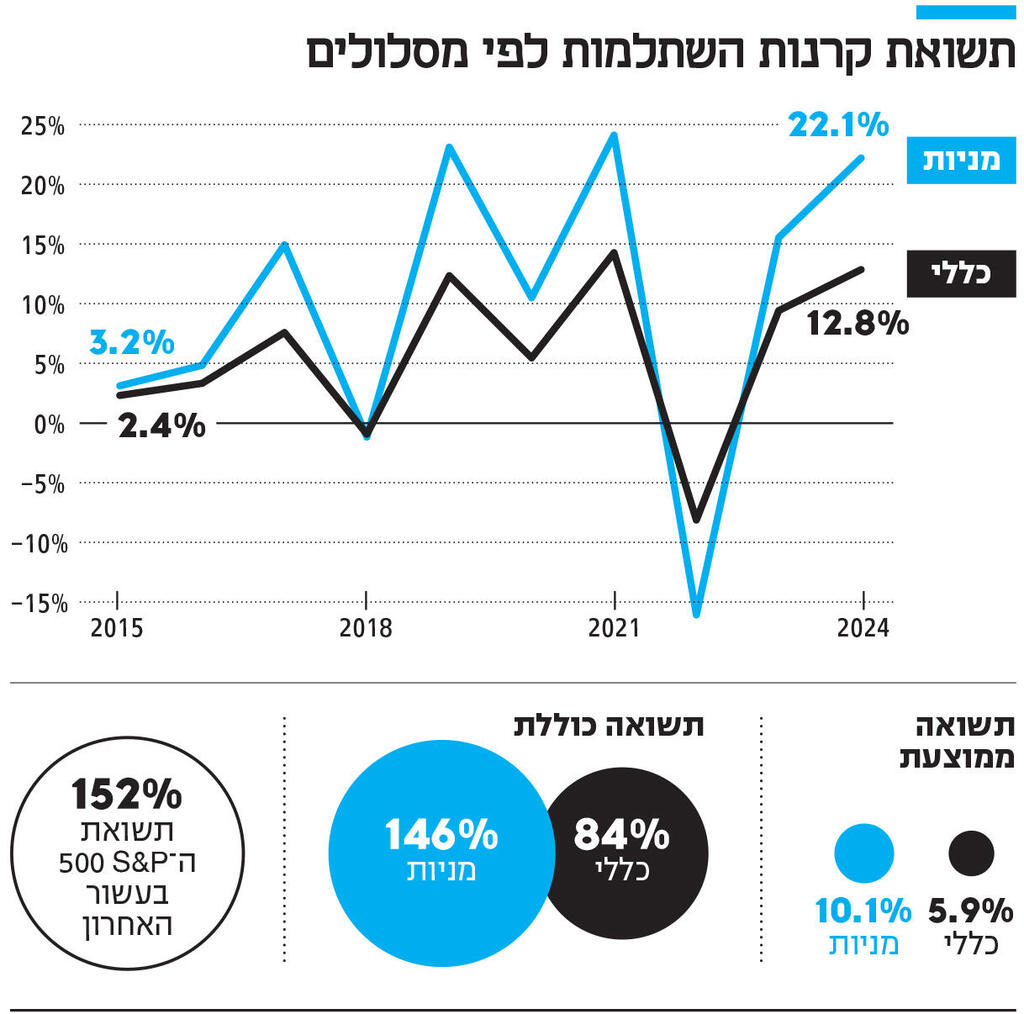

הסתכלות מעניינת יותר היא ההשוואה בין המסלול הכללי למסלול המניות בעשור האחרון, כלומר בין השנים 2015 ל-2025.

המסלול הכללי מהווה את ברירת המחדל עדיין עבור כמעט 80% מהחוסכים שאין להם העדפה למסלול השקעות מסוים בקרן ההשתלמות שלהם. המסלול כולל תמהיל של מניות, אג"ח ממשלתי וקונצרני, לצד השקעות לא סחירות (השקעות מחוץ לבורסה) ומזומן.

השוואה של שני המסלולים תביא למסקנות הבאות – התשואה השנתית הממוצעת של קרנות השתלמות המנייתיות הסתכמה ב-10.1% והייתה כמעט כפולה לעומת אלו של המדד הכללי שהסתכמה ב-5.9%. כלומר גם הימצאות במסלול מניות בענף ההשתלמות הניבה תשואה טובה יותר מזו שבמסלול הכללי וידעה לפצות על הסיכון של שוק המניות. סך הכול, התשואה של המסלול הכללי בהשתלמות בעשור האחרון הסתכמה ב-84%. התשואה במסלול המניות הסתכמה ב-146%.