ניתוח

השינוי שיכול להגדיל את מספר הקונים הפוטנציאליים של כאל

ביוני ייכנס לתוקף שינוי בחוק הריכוזיות שיאפשר לחברות ריאליות גדולות לרכוש את השליטה בחברות כרטיסי האשראי ובראשן כאל, שדיסקונט נדרש למכור עד 2026. כדי שהבנק יוכל להוציא עסקה כזו לפועל, נדרש לבצע עוד שינוי בחוק להגברת התחרות בבנקים

בחודש הבא ייכנס לתוקף תיקון בחוק הריכוזיות שיבטל את הגדרת חברות כרטיסי האשראי כגוף פיננסי משמעותי. המשמעות המרכזית של התיקון הזה היא שגוף ריאלי משמעותי — כלומר, הגופים הגדולים במשק — יוכל לרכוש את השליטה בחברות כרטיסי האשראי.

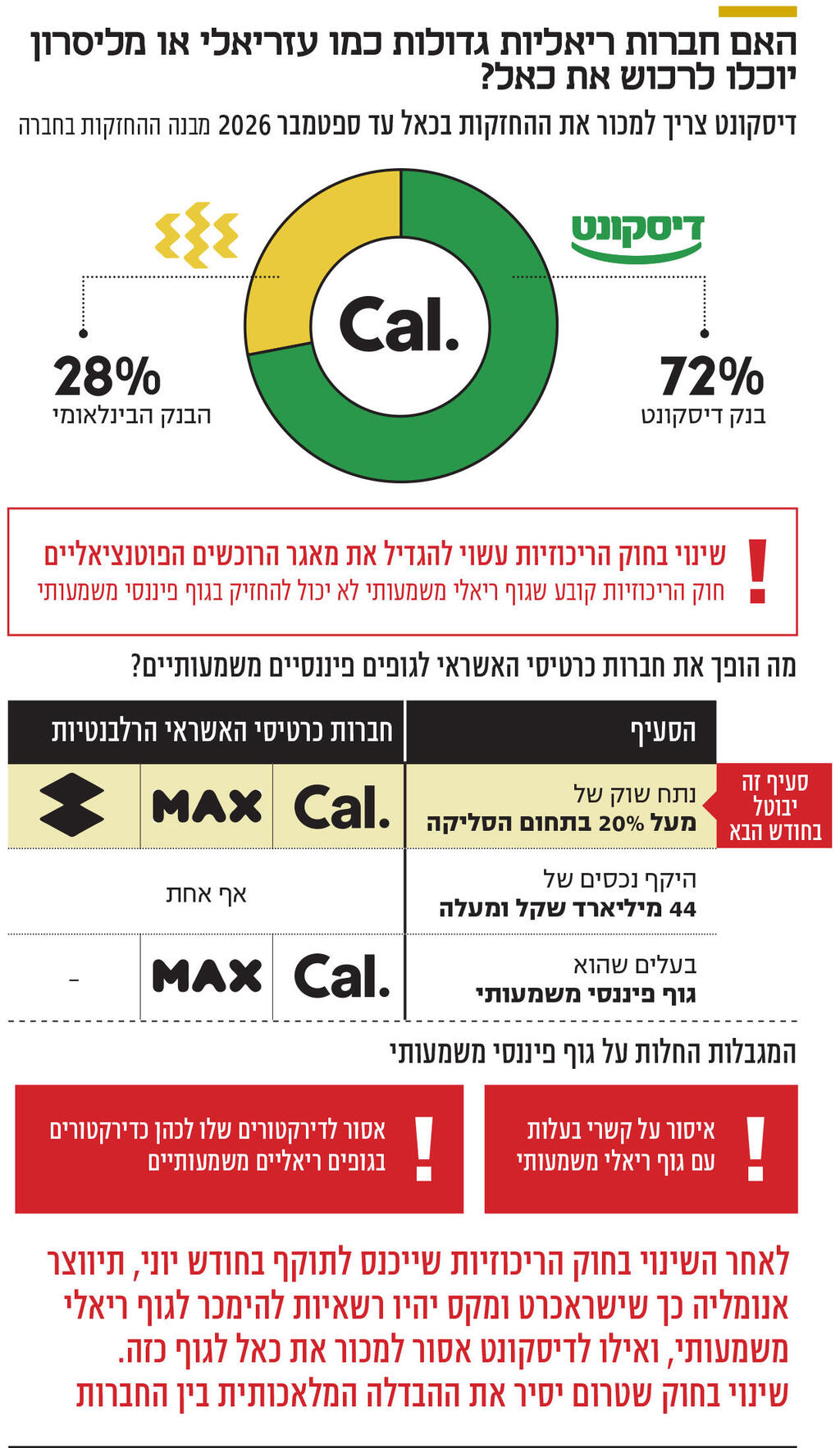

תיקון זה רלבנטי בעיקר לכאל. לפי החוק, בנק דיסקונט מחויב למכור את החברה עד תחילת 2026. אלא שבעקבות היצע דל של רוכשים, משרד האוצר להסכים לבקשת דיסקונט לדחות את המכירה בתשעה חודשים (הליך שעוד טעון השלמה בחקיקה). המצוקה בצד הרוכשים נובעת מכך שהמשקיעים הזרים נרתעים מלבצע השקעות בישראל עוד מתקופת קידום ההפיכה המשטרית, וכעת בשל המלחמה, ואילו רכישת השליטה על ידי גופים מוסדיים מקומיים אינה מובנת מאליה לאחר שרשות התחרות פסלה את העסקה שבמסגרתה הראל השקעות היתה אמורה לרכוש את ישראכרט. לכן, לכאורה, התיקון בחוק הריכוזיות מהווה בשורה חיובית חשובה לדיסקונט בדבר אפשרויות המכירה של כאל.

אלא שיש מכשול חוקי נוסף. החוק להגברת התחרות בבנקים (חוק שטרום), שכפה עליהם למכור את חברות כרטיסי האשראי שלהם, מכיל מגבלה נוספת: סעיף שקובע שתאגיד ריאלי משמעותי לא ירכוש ישירות מידי בנק יותר מ־10% מאמצעי שליטה בחברת כרטיסי אשראי, לא ישלוט בה ולא יהיה רשאי למנות בה דירקטור. כך נוצרת אנומליה במצב הנוכחי. בעוד תאגיד ריאלי משמעותי יכול לרכוש את ישראכרט ו־MAX, הוא לא יכול לרכוש את כאל מידי דיסקונט. אנומליה נוספת קיימת בחוק להגברת התחרות בבנקים שקובע שבנק לא יכול למכור את השליטה באופן ישיר לגוף מוסדי, על אף שכיום MAX נמצאת בשליטת כלל החזקות (שקנתה אותה מידי משקיעים אמריקאים, שרכשו אותה מבנק לאומי), אך בימים אלו מקודם שינוי חקיקה שישנה זאת, מתוך הבנה שאין היגיון לא להשוות את התנאים בין חברות כרטיסי האשראי. לכן, ייתכן שהמחוקק יחליט גם להסיר בהמשך את המגבלה שמונעת מדיסקונט למכור את כאל לתאגידי ריאלי משמעותי.

בדיסקונט מודעים לסיטואציה, ותומכים בהסרת המגבלה שתפתח להם אפשרויות נוספות למכירת כאל. עם זאת, בבנק, בניהולו של אבי לוי, עדיין מתלבטים אם לפעול באופן אקטיבי בנושא. החשש הוא שהדבר יעכב את הליך החקיקה שכבר החל להיות מקודם להסרת המגבלה על מכירה לגוף מוסדי ולדחייה במועד המכירה, מה שיותיר את דיסקונט קירח מכאן ומכאן.

מהיכן למעשה הגיע השינוי בחוק הריכוזיות? לפי חוק הריכוזיות, תאגיד פיננסי משמעותי הוא תאגיד שהיקף הנכסים שלו עומד על 44 מיליארד שקל לכל הפחות. בנוסף לכך הוחלט כי בחברות עם פעילות סליקת התשלומים (כלומר, חברות כרטיסי האשראי) תתווסף מגבלה נוספת, כך שאם לחברה העוסקת בסליקת תשלומים יש נתח שוק של מעל ל־20% בתחום זה, היא תוגדר כגוף פיננסי משמעותי. זאת על רקע המידע הרב שהיא נחשפת אליו מסליקת העסקאות במגזר העסקי. היות שתחום הסליקה בישראל הוא ריכוזי, הרי ששלוש חברות כרטיסי האשראי (ישראכרט, כאל ו־MAX) מוגדרות כיום כגוף פיננסי משמעותי בשל רף ה־20% פעילות בתחום הסליקה. המגבלה הזו מביאה לכך שגוף ריאלי משמעותי לא יכול לרכוש את השליטה בהן, שכן חוק הריכוזיות דורש הפרדה בין תאגידים ריאליים לפיננסיים משמעותיים. בספטמבר 2022 פורסם דו"ח הצוות לבחינת חוק הריכוזיות בכל הנוגע לסוגיית הפרדת תאגידים ריאליים מפיננסיים. אחת ההמלצות היתה להסיר את המגבלה על חברות כרטיסי האשראי הקשורה לנתח השוק שלהן בתחום הסליקה. כלומר, לקבוע שהן יוגדרו כתאגיד פיננסי משמעותי רק לפי הרף של שאר הגופים הפיננסיים: נכסים של מעל ל־44 מיליארד שקל, רף שאף אחת מחברות כרטיסי האשראי לא חוצה. הצוות המליץ על הסרת המגבלה של נתח השוק בתחום הסליקה, בנימוק שהפרדה בין תאגיד ריאלי משמעותי לתאגיד פיננסי משמעותי נוצרה במקור מחשש להקצאת אשראי לא יעילה במשק, אולם החשש הזה לא מתקיים לבדו מעצם נתח השוק הגבוה של החברות בתחום הסליקה, ולכן ניתן להסיר את המגבלה.

בעקבות המלצות הצוות, בוצע שינוי חקיקה שייכנס לתוקף בחודש יוני, ויביא לכך שישראכרט, חברת כרטיסי האשראי הגדולה ביותר, תצא מרשימת התאגידים הפיננסיים המשמעותיים. MAX וכאל עדיין יישארו ברשימה, אך הסיבה לכך היא זהות בעלי השליטה שלהן - MAX בשליטת כלל החזקות, וכאל בשליטת דיסקונט. כלל ודיסקונט הם בעצמם תאגידים פיננסיים משמעותיים ולכן החברות־הבנות שלהם מוגדרות כך, אולם אם הבעלות עליהן תתחלף (תרחיש שרלבנטי בעיקר לכאל) — הן גם אמורות לצאת מהרשימה, בכפוף לזהות הבעלים החדשים.

לפי החוק, תאגיד ריאלי משמעותי מוגדר כך אם האשראי או היקף המכירות שלו הם מעל ל־6.6 מיליארד שקל. רשות התחרות מעדכנת אחת לשנתיים, או כשחל שינוי מהותי, את רשימת הגופים הריאליים והפיננסיים המשמעותיים. נכון לעדכון האחרון, ברשימת הגופים הריאליים המשמעותיים ניתן למצוא, בין היתר, את אלקטרה, אלייד, צור שמיר, כלמוביל, קבוצת מוטי בן־משה, עופר השקעות, עזריאלי, שופרסל, רמי לוי ועוד. השאלה אם תאגידים ריאליים משמעותיים יוכלו לרכוש שליטה באחת מחברות כרטיסי האשראי מהותית לאור המצב הנוכחי. לא ברור האם אכן אחת החברות הריאליות הגדולות תרצה לצאת למהלך שכזה, אבל אם ייעשה התיקון המתאים בחוק, ייתכן שמאגר הרוכשים הפוטנציאליים של כאל יהיה מגוון יותר מכפי שנראה עד כה.