")

בדרך להיפרד מנאסד"ק? מניית פלוריסטם בשפל של כל הזמנים

מניית חברת הביומד הדואלית נסחרה שלשום בנאסד"ק במחיר של 1.06 דולר, אחרי שמחקה 91% משווייה בתוך 5 שנים. אם תסחר במחיר שמתחת לדולר למשך 30 יום, היא עלולה להימחק מהמסחר ולעבור להיסחר מעבר לדלפק. פלוריסטם: "ערוכים להתמודד"

מתחילת 2022 מדד נאסד"ק צלל בשיעור של 22.2%, כאשר ירידות השערים נובעות מההנחה שחברות טכנולוגיה שאינן מציגות הכנסות קבועות ורווחים יציבים יתקשו לשמור על שווי ראוי. זאת, לנוכח קושי בהשגת מימון באותה הקלות שבה הורגלו להציג בעולם של ריביות אפסיות ומדיניות מוניטרית מרחיבה של הבנקים המרכזיים.

ואחרי שהשוק הפנים את הנושא, והתחיל לחתוך את שווי חברות הביומד, באה המציאות וטפחה בפניה של פלוריסטם, אחת מהחברות הישראליות הוותיקות בוול סטריט שהפכה לדואלית עוד ב־2007.

סכנה אורבת מעבר לדלפק

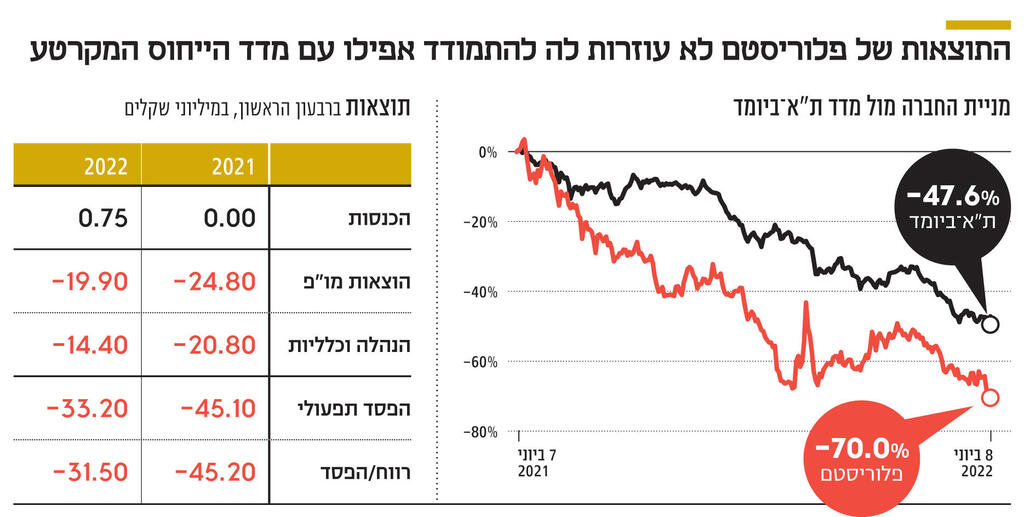

שלשום בלילה, עם תום המסחר בבבורסת נאסד"ק, צללה מניית פלוריסטם לשפל של כל הזמנים למחיר של 1.06 דולר, אך לאחר מכן התאוששה מעט ונסחרה ב־1.25 דולר. זאת, אחרי שב־12 החודשים האחרונים היא השלימה צלילה של 70% לשווי חברה של 40 מיליון דולר בלבד (140 מיליון שקל), ואחרי שרק לפני שנתיים נסחרה בשווי של כמעט מיליארד שקל. אם מחיר מניית פלוריסטם יירד אל מתחת לדולר אחד לתקופה של 30 יום, היא עלולה להימחק מהמסחר בנאסד"ק ולהיסחר "מעבר לדלפק" (OTC), קבוצת מניות זולות ודלות סחירות ובעלות סיכון רב יותר מהמניות הרגילות.

אותה התמונה מתקבלת גם במבט על מניית פלוריסטם בת"א, שאיבדה אתמול 2.3% ומחקה יותר מ־91% משווייה ב־5 השנים האחרונות. פלוריסטם לא הצליחה להציג הכנסות בשנתיים האחרונות וגם לפני כן הכנסותיה היו זעומות. את הרבעון הראשון של 2022 סיימה פלוריסטם תרפיוטיקס עם הפסד של 31.5 מיליון שקל לעומת הפסד של 47.5 מיליון שקל ברבעון המקביל. את 2021 היא סיימה בהפסד של 164 מיליון שקל לעומת הפסד של 118 מיליון שקל ב־2020. בעקבות ההפסדים תזרים המזומנים של פלוריסטם שלילי בעוד היא שורפת מזומנים בקצב של 60 מיליון שקל בשנה כתוצאה מפעילותה.

2 צפייה בגלריה

")

יקי ינאי, מנכ"ל פלוריסטם. "החברה ערוכה להתמודד עם משבר פיננסי עולמי"

(צילום: דיוויד גראב)

דרך רצופת כוונות טובות

פלוריסטם תרפיוטיקס עוסקת היום בפיתוח סביבה ביולוגית לגידול של תאי גזע מהשליה שמשמשים לריפוי במגוון אינדיקציות קליניות. הנהלת החברה, בהובלת יקי ינאי (2%), בחרה להתמקד בטיפול בהיצרות עורקים בגפיים התחתונות, סימפטום שמאפיין חולי סוכרת. בשוק ההון תולים את השפל שאליו הגיעה פלוריסטם בהרפתקנות של החברה והמעבר שלה בין סגנונות פיתוח. כך, לדוגמה, במרץ 2020 פלוריסטם ניסתה את מזלה מחוץ לתחום פיתוחה הייעודי והציגה תרופה המופקת מתאי שליה של נשים לאחר לידה בניתוח קיסרי לטיפול בחולי קורונה סופניים. תרופה זו היתה אמורה להפריש חלבונים טיפוליים לשיקום גופם של החולים. החברה טיפלה באותם ימים בשלושה חולי קורונה ותהליך הייצור יועד עבור מפעלה של החברה בחיפה.

לנוכח הדרמטיות בהודעה של פלוריסטם והממשיות של הקורונה באותם ימי סגר של מרץ 2020, זינקה מניית החברה בקרוב ל־200% לכמעט מיליארד שקל. תקוות המשקיעים התבררו כמוקדמות מדי. בסוף חודש דצמבר 2021, כאשר העולם כבר הניח את הקורונה מאחוריו, פרסמה החברה את תוצאות המחקרים הקליניים שניהלה והסבירה כי התוצאות לא תאמו את הצפי.

עם סיום הרפתקת הקורונה פנתה החברה לנתיב חדש. בתחילת השנה הודיעה החברה כי תשתף פעולה עם תנובה להקמת חברה משותפת, שתעסוק במזון מבוסס חלבון מתורבת. פלוריסטם תעניק את המעטפת הטכנולוגית לגידול מגוון התאים כחומר גלם, ותנובה תספק את מעטפת המו"פ לפיתוח המוצרים הסופיים לצרכן ותנובה תהיה אחראית על ההפצה בישראל. עדיין לא ניתן לקבוע מה יעלה בשיתוף הפעולה בין פלוריסטם לתנובה. כך או כך, לנוכח ההודעה על החוזה זינקה החברה ב־22% אך לאחר מכן שבה לרדת.

המעבר האיטי אל עבר מציאות פיננסית שמאופיינת בריבית גבוהה יותר ותנאי אשראי קשוחים קשה במיוחד עבור חברות הביומד. הגיוס מתבסס בדרך כלל על משקיעים פרטיים ומוסדיים בתקופה של גאות בשווקים אך לעיתים ההתמקצעות שלהם בתחום לא גבוהה מספיק ואין ביטחון כי אלו יחזיקו בהשקעתם גם בתקופות ארוכות יותר. בנוסף, מכיוון שכספי הגיוס ההתחלתי מספיקים בדרך כלל לשנתיים־שלוש ומשך פיתוח המוצר ארוך בהרבה, אותן חברות מבצעות הנפקות נוספות שלעיתים בוצעו במחירים הולכים ופוחתים.

ממשיכה לשרוף מזומנים

המזומנים שנמצאים בקופות פלוריסטם עמדו בסוף 2021 על כ-200 מיליון שקל, זאת כתוצאה מהכנסות מימון שהניבו לחברה יותר מ־110 מיליון שקל ב־2021. בתחילת שנה שעברה ניצלה החברה את המומנטום החיובי בשווקים והתקשרה בהסכמים עם משקיעים מוסדיים שרכשו במסגרתם 4.7 מיליון מניות תמורת כ־100 מיליון שקל. לדאבונם של אותם מוסדיים, מחיר העסקה עמד על 6.3 דולר למניה. בנוסף, ביוני 2021 לקחה החברה מבנק ההשקעות האירופי (EIB) הלוואה עד לשנת 2026 בהיקף של 100 מיליון שקל עם ריבית של 4% לשנה.

המזומנים שגייסה, לצד המזומנים שנמצאו בקופתה, צפויים להחזיק לעוד שנתיים לפחות עד אשר תברר על אפשרות לגיוס נוסף. אלא אם כן תצליח לראשונה להציג הכנסות משמעותיות — תחזית שהאמונה בה הולכת וקטנה בשוק.

מפלוריסטם נמסר בתגובה: "פלוריסטם ממומנת היטב ודיווחה על יתרות מזומנים של יותר מ־60 מיליון דולר ברבעון האחרון והיא ערוכה היטב להתמודד עם משבר פיננסי עולמי גם אם יהיה ממושך. בימים אלה החברה נמצאת בתנופת עשייה משמעותית עם הסכם שיתוף פעולה עם תנובה בתחום הבשר המתורבת, שיצר חברה־בת בשווי של 47.5 מיליון דולר שבה פלוריסטם מחזיקה ב־84%. כמו כן, ברבעון השלישי של 2022 צפויים להתפרסם נתוני פאזה 3 לטיפול בשיקום שריר לאחר שבר מפרק ירך".

רשלנות או מזל רע?

ההאקר ברח עם יותר מחצי מיליון דולר

מעבר להרפתקאות שאפיינו את פעילות פלוריסטם בשנה האחרונה, הדו"ח הכספי שלה חושף תקרית אומללה במיוחד שלא זכתה עד כה לתשומת לב המשקיעים. במהלך נובמבר 2021, חוותה החברה אירוע אבטחת סייבר, שבו האקר, שאותו מכנה החברה צד שלישי, הצליח להתל בחברה ולהתחזות לאחד מהספקים שלה תוך שימוש בכתובת דואר אלקטרוני מזויף, שדרכו ביקש מפלוריסטם לבצע תשלום לחשבון בנק כוזב. כתוצאה מתקרית הצליח ההאקר למשוך מהחשבונות של החברה 616 אלף דולר, כ־2.1 מיליון שקל.

על פי החברה, חקירת השוד העלתה כי מלבד המיליונים שנגנבו, החברה או המידע העסקי שלה לא ניזוקו. עם זאת, היא מצאה כי הגנות הסייבר שלה לא היו מספקות והיא הגדילה את רף אבטחת הסייבר בחברה על מנת למנוע אירועים נוספים. החברה מעדכנת בנוסף כי לאירוע קיים פוטנציאל להשפיע לרעה על פעילות החברה בגרימת נזק למוניטין, לתחרותיות ולתפעול של החברה כמו גם לעלויות כספיות נוספות כתוצאה ממחויבויות רגולטוריות.

יצוין, כי בפברואר השנה הצליחה החברה להחזיר את הכסף שאיבדה.