ניתוח

הבנקים רכבו על בוננזת הנדל"ן לשנת שיא ברווחיות

רווחי חמשת הבנקים הגדולים זינקו ב־73% בשנה החולפת ביחס ל־2019 - טרום משבר הקורונה. הם עשו זאת דרך הגדלה מהותית של החשיפה לשוק הנדל"ן הרותח, במשכנתאות ובאשראי לקבלנים. כעת הפוקוס עובר לרפורמת הבנקאות הפתוחה המתקרבת והשפעתה על התחרות בענף

תנופת רווחים ודיבידנדים

תרחישי הקיצון של הקורונה התבדו

שבועות ספורים לפני תחילת פעילותו המסחרית של הבנק הדיגיטלי של אמנון שעשוע, One Zero, ורגע לפני המפץ הגדול של רפורמת הבנקאות הפתוחה, הציגו השבוע הבנקים המקומיים שנת שיא בפעילותם, שהתבטאה ברווחיות חריגה גם במונחים שלהם טרום הקורונה.

אחד ההסברים לרווחיות השיא הוא היציאה של ישראל ממשבר הקורונה שחנק את המשק ב־2020 והתבדותם של תרחישי הקיצון שבגינם רשמו הבנקים הוצאות גדולות להפסדי אשראי. הפסדים שהבנקים העריכו שירשמו כתוצאה מכשל בהחזר החובות של לקוחות שלהם, בהיקף של 7.7 מיליארד שקל, בין היתר כתוצאה מדרישות של בנק ישראל שביקש להגן עליהם.

6 צפייה בגלריה

")

מימין למעלה עם כיוון השעון: מנכ"ל בנק לאומי חנן פרידמן, מנכ"לית הבינלאומי סמדר ברבר צדיק מנכ"ל דיסקונט אורי לוין, מנכ"ל מזרחי טפחות משה לארי ומנכ"ל הפועלים דב קוטלר

(צילומים: אבשלום שושני, מימון ישיר, אורן דאי, גדי דגון, עמית שעל)

בשנה החולפת החזירו הבנקים את רוב ההוצאות שרשמו בסעיף זה ב־2020 ואלה נרשמו כהכנסות שהקפיצו את הרווחיות כלפי מעלה.

ויש עוד יתרון שזקפו לעצמם הבנקים מהקורונה. הצורך בריחוק חברתי הוכיח כי העולם כיום ערוך למעבר לשירותים דיגיטליים ועבור הבנקים היה זה תירוץ נוסף להאיץ את העברת השירותים לדיגיטל על חשבון שירותים מסורתיים בסניפים. בשנה החולפת סגרו הבנקים כ־30 סניפים, בהובלת בנק הפועלים שסגר 14 סניפים. כמות העובדים הצטמצמה בהתאם והבנקים רשמו התייעלות נוספת, שצפויה להמשיך גם בשנים הקרובות.

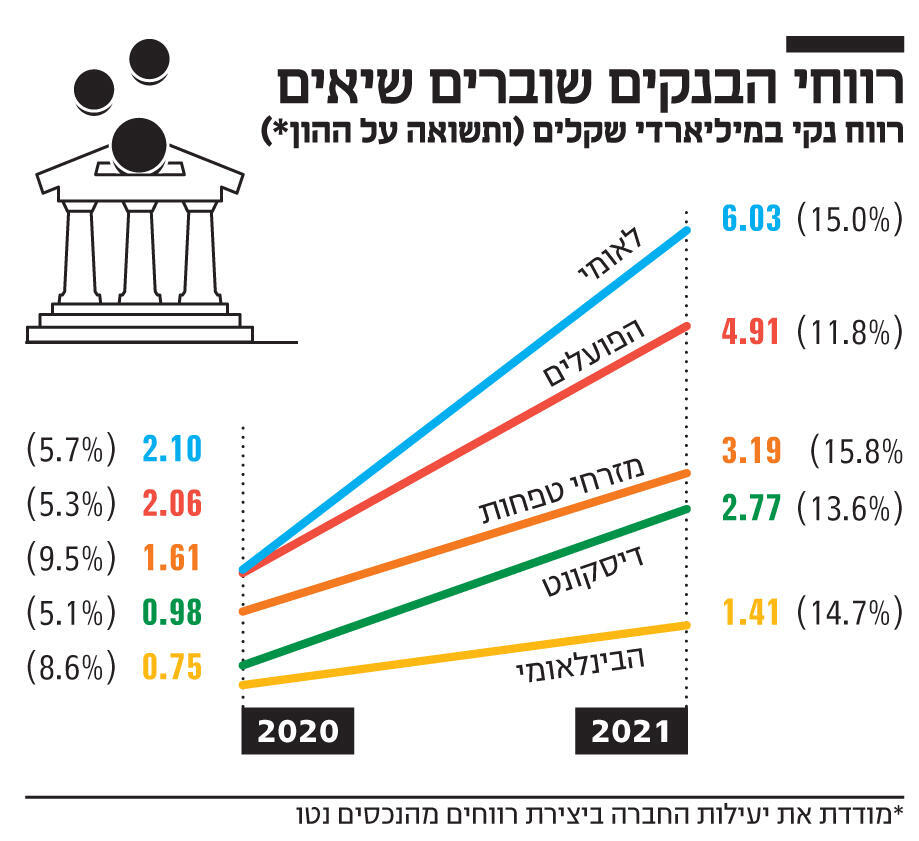

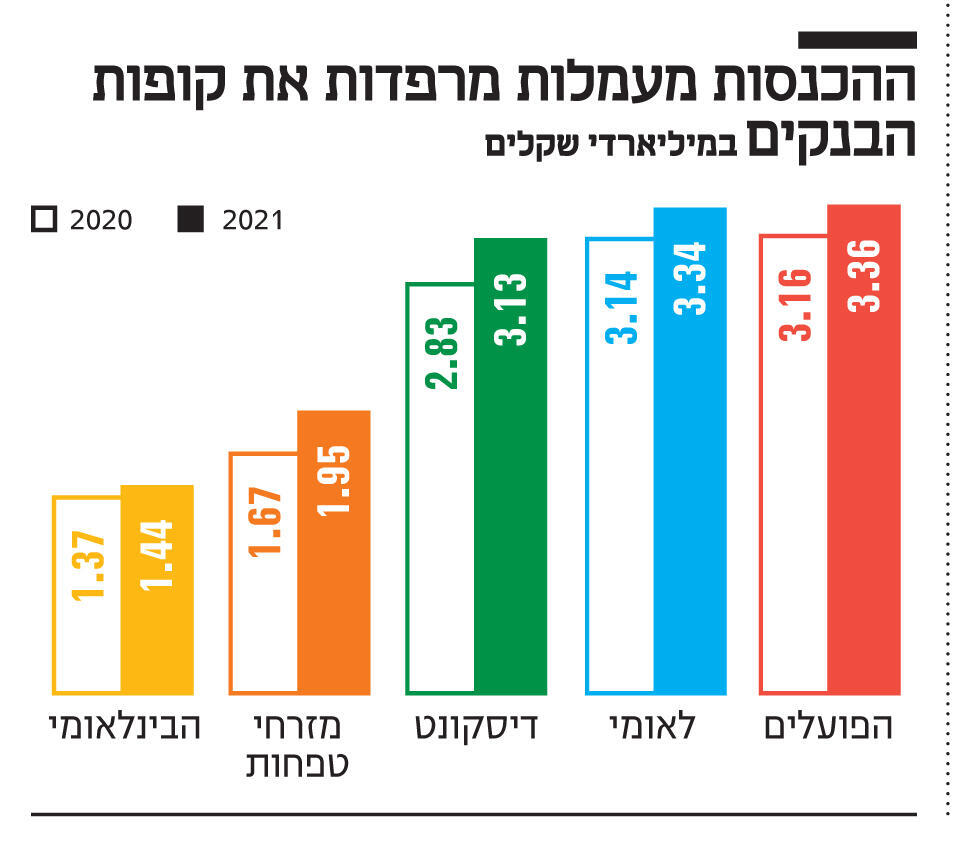

בסיכומה של 2021 רשמו חמשת הבנקים הגדולים בישראל רווח נקי מצרפי של 20.3 מיליארד שקל, עלייה של 113% לעומת 2020 ו־73% לעומת 2019. רווחי העתק גם אפשרו לבנקים לחזור ולחלק דיבידנדים במאות מיליוני שקלים, אותם עצרו בשיא הקורונה. חלוקת הדיבידנדים כללה גם חלוקה על רווחי 2020, אותה עצרו בזמן אמת, וגם עבור התוצאות החזקות של 2021. הבנקים חילקו 5.8 מיליארד שקל בדיבידנד. לאומי 2.5 מיליארד שקל, הפועלים 1.4 מיליארד שקל, הבינלאומי 760 מיליון שקל, מזרחי 753 מיליון שקל, ודיסקונט 250 מיליון שקל.

חלוקת הדיבידנדים הזו הבליטה את החלטת דירקטוריון בנק הפועלים, שלשום, שלא לחלק דיבידנד בצמוד לפרסום הדו"חות השנתיים. בבנק הפועלים הדגישו כי הם מעדיפים להקצות את ההון לטובת צמיחה נוספת בפעילות, אחרי הצמיחה המרשימה של 2021.

אך בעלי המניות של הבנק הענישו אותו על ההחלטה ביומיים האחרונים עם ירידה דו־יומית של כ־4.5% לעומת עליות בכל יתר מניות הבנקים.

ביקושי שיא למשכנתאות

דיסקונט גדל על חשבון מזרחי טפחות

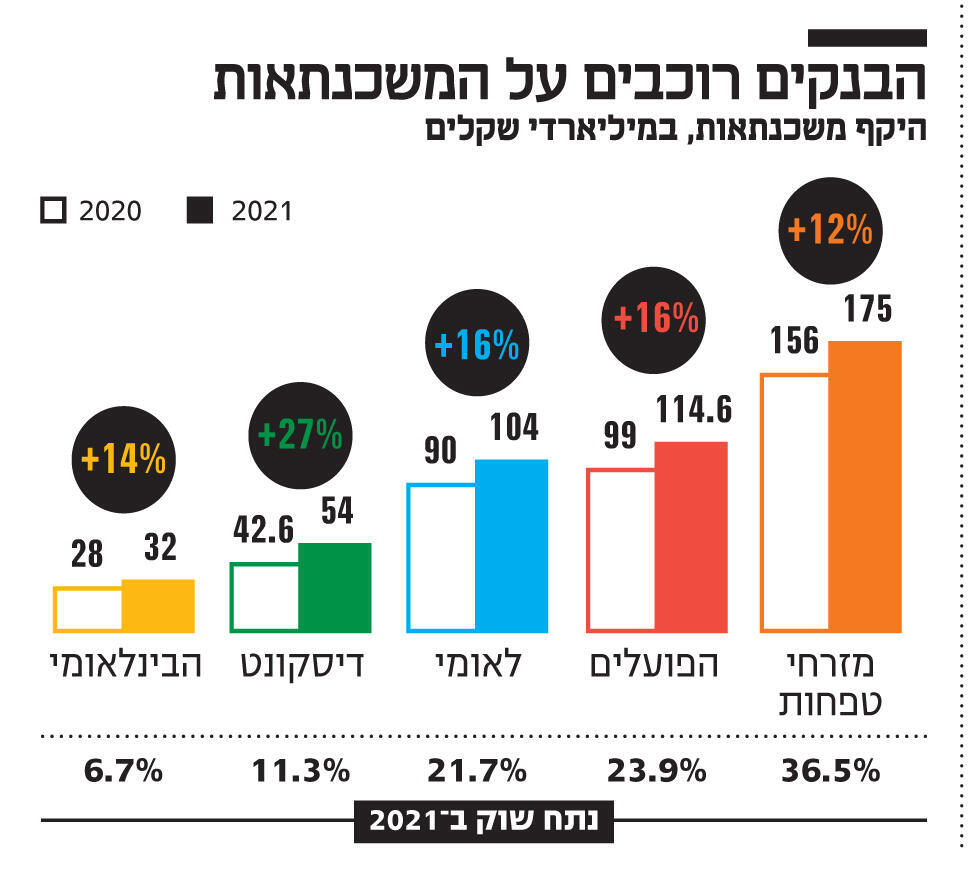

לצד ההתאוששות המשקית ממשבר הקורונה, הבנקים המשיכו לרכב על גל הנדל"ן בשנה החולפת. הביקושים הקשיחים לדירות הובילו את מדד מחירי הדיור לזנק ב־11% בשנה החולפת והבנקים עצמם שברו שיא במסירת משכנתאות חדשות - 116 מיליארד שקל במצטבר.

הסרת המגבלה על ריבית הפריים מצד בנק ישראל, לצד צעדים של הממשלה נגד המשקיעים, וכמובן הביקושים הגואים וההיצע שאינו עומד בהם - גרמו להסתערות על הבנקים. הם נהנו מצמיחה בהכנסות ממשכנתאות ל־5.8 מיליארד שקל במצטבר, לעומת 5 מיליארד שקל ב־2020, שגם היא נחשבה לשנה חזקה בשוק.

הביקושים הערים למשכנתאות שיחקו לידי כל הבנקים בצורה כמעט שווה ונתחי השוק כמעט ולא השתנו במהלך השנה החולפת. בנק לאומי, הפועלים והבינלאומי נותרו עם נתח דומה בשוק המשכנתאות בשיעור של 21.7%, 23.9% ו־6.7% בהתאמה. השינוי היחיד הוא דיסקונט שגדל בשנה החולפת ב־1% ל־11.3% על חשבון הנתח של מזרחי טפחות שירד מנתח שוק של 37.5% ל־36.5%.

גם בצמיחה בהכנסות ממשכנתאות בלט דיסקונט עם עלייה של 23% ל־574 מיליון שקל. אחריו דווקא מזרחי טפחות שאולי רשם צמיחה נמוכה יותר בתיק המשכנתאות אך הציג צמיחה גבוהה ביותר בהכנסות של 18% ל־2.26 מיליארד שקל.

דווקא לאומי, שמנסה להחדיר את האפשרות למשכנתא דיגיטלית רשם את העלייה הקלה בהכנסות בשיעור של 15% ל־1.4 מיליארד שקל. הפועלים והבינלאומי רשמו צמיחה דו־ספרתית נאה של 16% בהכנסות.

צמיחת האשראי לנדל"ן

הפועלים ולאומי מתקרבים למגבלה

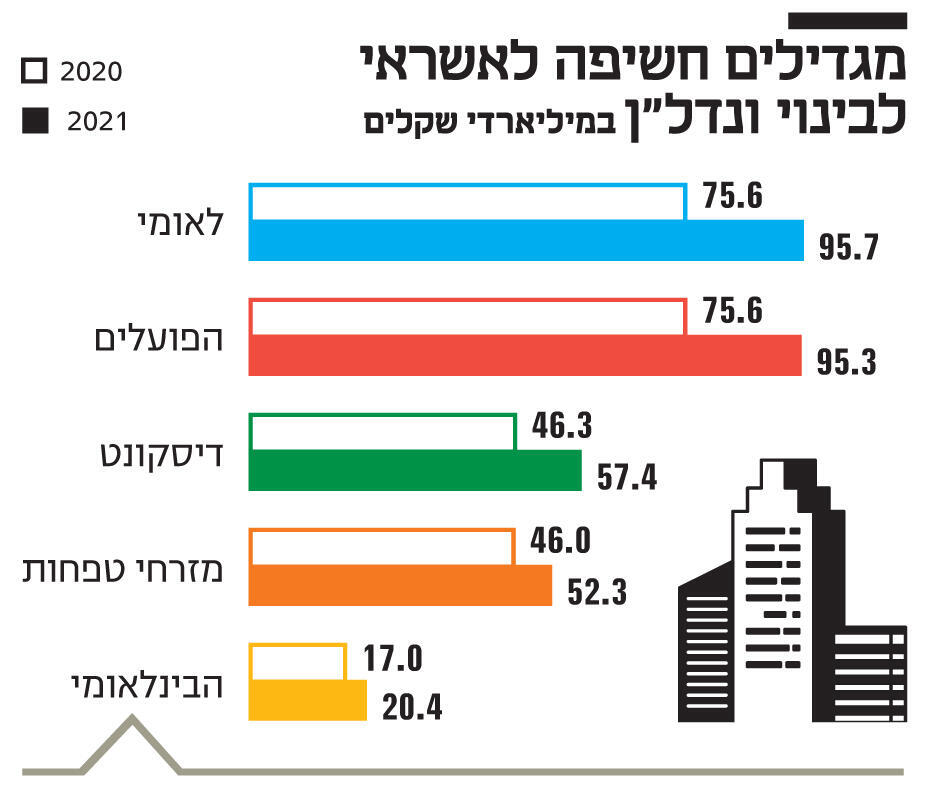

הבנקים רשמו בשנה החולפת צמיחה משמעותית באשראי העסקי והמסחרי, בין היתר הודות ליציאה מהמשבר, אך בתוך הצמיחה הזו נרשמה צמיחה חריגה במיוחד בתחום המימון לנדל"ן, לצד המשכנתאות. על פי דו"חות הבנקים, החשיפה הכוללת שלהם לשוק הבינוי והדיור הגיעה בסוף השנה לכ־321 מיליארד שקל באשראי לעומת 260 מיליארד שקל בלבד ב־2020. מדובר בחשיפה של אשראי לפרויקטי בנייה, לרכישת קרקעות ולמימון מבנים קיימים.

שני הבנקים הגדולים, הפועלים ולאומי, בלטו במיוחד בהגדלת החשיפה שלהם, כאשר שניהם מתקרבים למגבלה שהטיל עליהם בנק ישראל בתחום זה. על פי בנק ישראל, כדי למנוע סיכוני יתר מחשיפה לתחום אחד, הבנקים אינם רשאים לחלק יותר מ-22% מהאשראי שלהם לפרויקטי נדל"ן ו־26% לפרויקטי נדל"ן ותשתיות. בשני הבנקים הזהירו בחודשים האחרונים כי הם עלולים להתקרב למגבלה כתוצאה מהביקושים המוגברים לאשראי, ובבנק הפועלים ככל הנראה התקרבו אליה מאוד לקראת סוף השנה.

כתוצאה מכך נקט בנק הפועלים מספר צעדים כדי להקטין את החשיפה, כך שיתאפשר לו לממן פרויקטים נוספים, בין היתר באמצעות הליכה להסכמי סינדיקציה ורכישת ביטוח בחברות זרות כנגד החשיפה לנדל"ן. בבנק הפועלים לא מפרטים עד כמה התקרבו למגבלה, אך צמיחה של כ־31% באשראי לנדל"ן ב־2021 עשויה ללמד על כך. צעדים דומים לניהול החשיפה ננקטים גם בלאומי שנדרש גם הוא לתמרן בין הביקושים הערים לבין המגבלות שהטיל עליו בנק ישראל.

המשך הביקושים הערים למימון פרויקטי נדל"ן על רקע המשך עליות המחירים בשוק הדיור, עשויים להתבטא בעלייה של מחיר המימון לקבלנים בעתיד הקרוב. ככל שהבנקים יתקשו לנהל את הביקושים אל מול המגבלות של בנק ישראל, הם עלולים להיות סלקטיביים יותר במתן אשראי וכן לתמחר אותו בצורה שונה. בשוק לא מזהים בינתיים סממנים לעלייה כזו, אך כלל לא פוסלים כי היא אפשרית.

האשראי הצרכני חזר לצמוח

גם חברות האשראי לקחו חלק בחגיגה

תחום ההלוואות למשקי בית שרשם צמיחה נאה בעשור האחרון, עצר בחריקת בלמים במשבר הקורונה וחזר לפרוח מחדש ב־2021, כאשר גם בניטרול המשכנתאות רשמו הבנקים צמיחה בהלוואות למשקי הבית, בדומה לצמיחה במשק עם ההתאוששות מהמשבר.

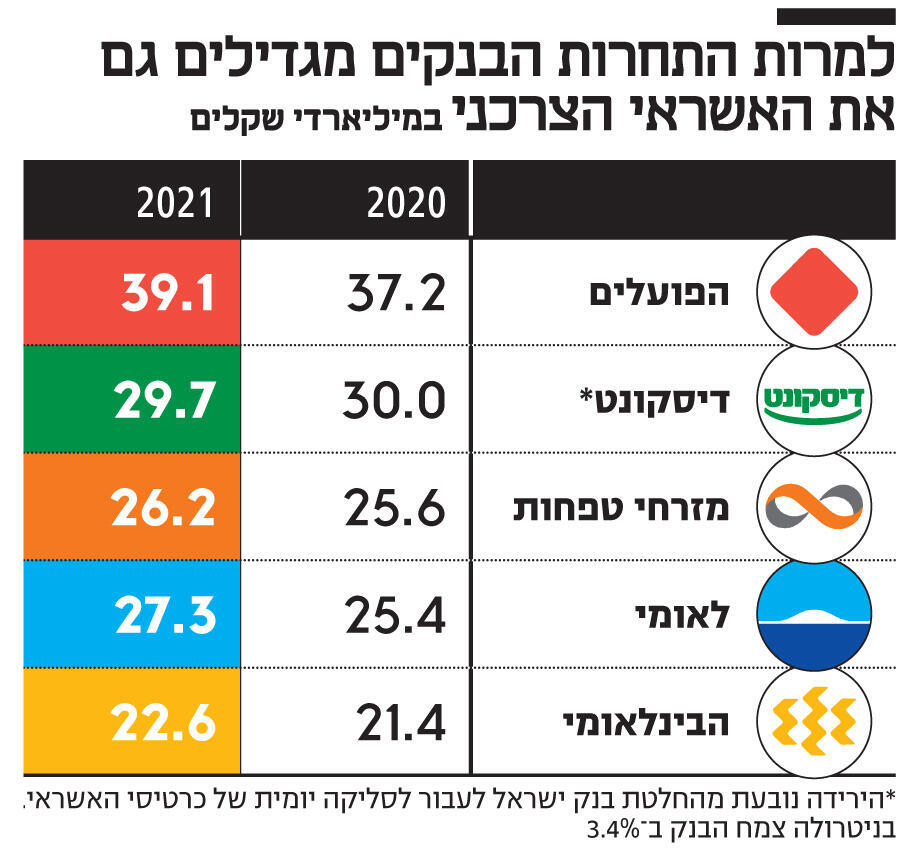

האשראי הצרכני אשתקד הסתכם בפחות מ־145 מיליארד שקל, עלייה של 5 מיליארד שקל לעומת 2020, כאשר גם דחיות בתשלומים שנעשו בקורונה חזרו לתשלום סדיר ברובם.

בנק דיסקונט הציג לכאורה ירידה בתיק האשראי למשקי הבית, כתוצאה מכניסתה לתוקף של הנחיה רגולטורית שבעקבותיה עברה הסליקה בכרטיסי האשראי לסליקה יומית, אך בניטרולה של ההנחיה רשם גם הוא צמיחה של 3.4%.

התחרות מצד חברות האשראי, בעידודו של בנק ישראל אחרי רפורמת שטרום, נתנה גם היא את אותותיה, כשיתרת האשראי הצרכני של חברות כרטיסי האשראי כאל, מקס וישראכרט גדלה ב־2 מיליארד שקל ב־2021 ל־16.25 מיליארד שקל, עלייה של 11.5%.

בצל התחרות מצד חברות כרטיסי האשראי הבנקים נערכים, כל אחד בהתאם לתוכנית שלו, להמשך ההסתערות על השוק הצרכני. בנק הפועלים למשל באמצעות אפליקציית התשלומים שלו ביט, עם כרטיס אשראי חוץ בנקאי שהשיק, ודיסקונט עם הכנסת שופרסל כשותף אסטרטגי משמעותי לפייבוקס, אפליקציית התשלומים של הבנק, שרושמת צמיחה בקצבים דו־ספרתיים.

על פי דו"חות הבנקים, נכון לסוף 2021 הלקוחות הישראליים יושבים על הר מזומנים בגובה של כמעט 1.78 טריליון שקל. מדובר בכמות הון גדולה יותר ב־250 מיליארד שקל לעומת ההון שאפיין את הלקוחות ב־2020, עלייה של 17%. עם סיום משבר הקורונה הצפייה הייתה כי ההון הנזיל יוסת לרכישת נכסים ניירות ערך או בצריכה, אם כי למרות ש־2021 התאפיינה בעליות שערים בבורסה המקומית ובהשתקמות הצריכה, היא לא פגעה בהון שבפקדונות.

העמלות חוזרות לגדול

לאומי והפועלים מייקרים את השירותים

בשנים האחרונות השקיע הפיקוח על הבנקים בבנק ישראל רבות בריסון גביית העמלות מצד הבנקים. בין הצעדים המוכרים יותר שנקבעו במהלך העשור הקודם היה הצעת שני סלי עמלות קבועים שהלקוחות יוכלו לבחור, במטרה להוזיל את העלויות. מדי מחצית, בהצגת הנתונים על ידי בנק ישראל בוועדת הכלכלה בכנסת, ניתן לראות ירידה בעמלות העו"ש הנגבות מצד הבנקים.

מגמה זו נעלמת לחלוטין בדו"חות הבנקים לשנת 2021. אחרי מספר שנים שבהם ההכנסות מעמלות רשמו ירידה, ב־2021 התהפכה המגמה ועמלות הבנקים גדלו ב־1.1 מיליארד שקל לכ-15.2 מיליארד שקל. שני סעיפים מרכזיים תרמו לעלייה של הבנקים בהכנסות מעמלות: הראשון הוא הכנסות מטיפול באשראי. השני הוא הכנסות מניירות ערך. העליות בשווקים הפיננסיים בשנה החולפת והמשך זרימת הכספים אליהם שיחקה לידי הבנקים ובמיוחד הבינלאומי ששם דגש על התחום.

במהלך השנה החולפת הובילו גם שני הבנקים הגדולים את ייקור עמלות העו"ש. לאומי ייקר את חבילת העמלות המורחבת מ־20 שקל ל־25 שקל בחודש. ואילו הפועלים ייקר את העמלה על פעולות בערוצים הדיגיטליים. המהלכים הללו מתבצעים, כאמור, רגע לפני שרפורמת הבנקאות הפתוחה נכנסת לתוקף ואחרי כניסתה של רפורמת מעבר בין בנקים בקליק.

הבנקאות הפתוחה אמורה להיות השלב האחרון בהסרת החסמים בשוק ופתיחתו לתחרות. בחודשים האחרונים ניתן לראות התעוררות מצד הבנקים בזירה השיווקית כחלק מההיערכות לכך עם קמפיינים חדשים שמנסים להדגיש את היתרונות של כל בנק.