")

פשיטת רגל של הביטוח הלאומי תחתוך קצבאות

הזינוק בתשלומי סיעוד ונכות שאין להם כיסוי יקדים את חדלות הפירעון של הביטוח הלאומי ל־2036 ועלול לגרום לקיצוץ בקצבאות. פתרונות אפשריים: העלאת תשלומי המעסיקים וביטול הנחות לאברכים

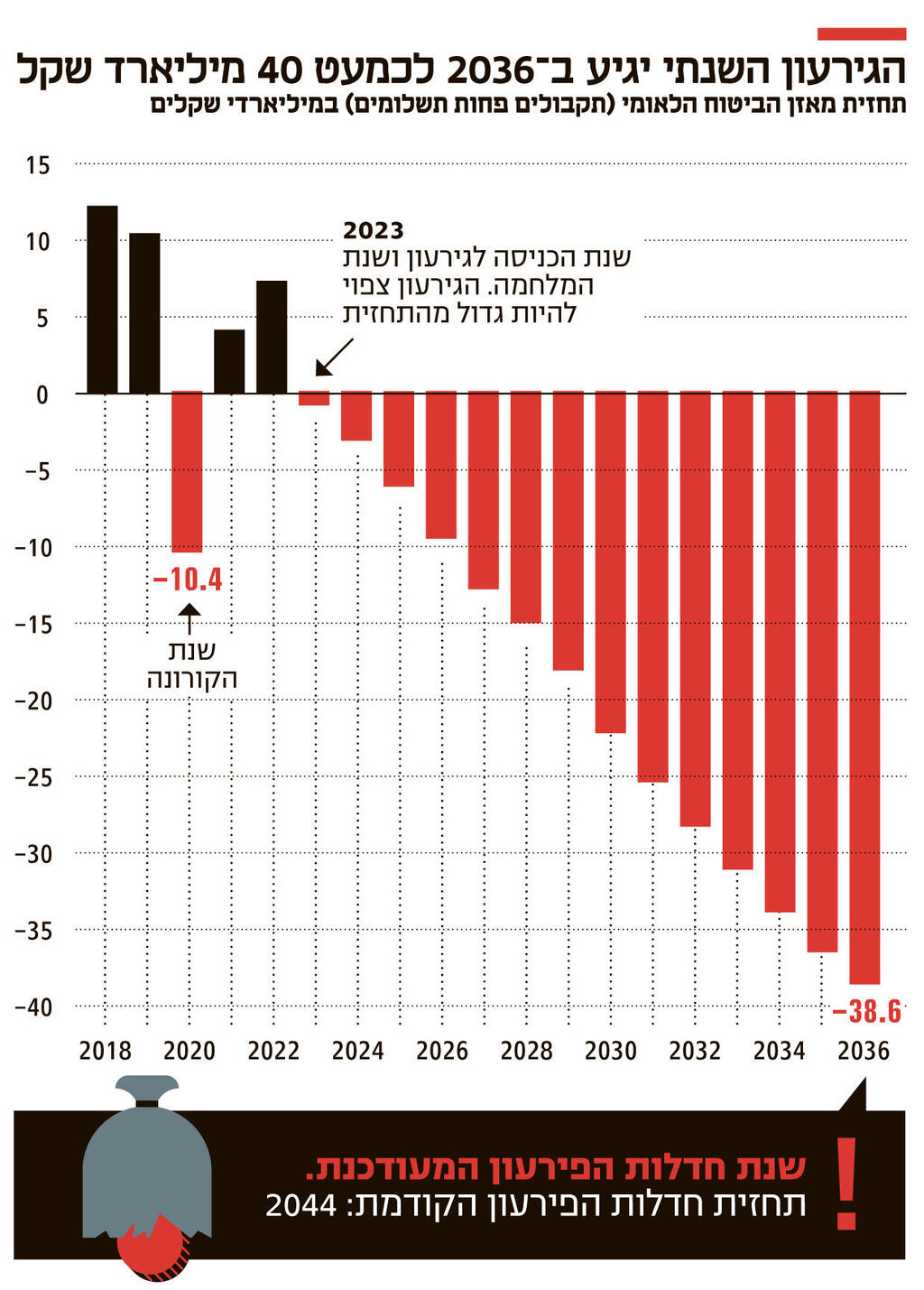

החשיפה ב"כלכליסט" ביום חמישי כי המועד הצפוי של פשיטת הרגל של הביטוח הלאומי, הוקדם בכשמונה וחצי שנים מ־2044 ל־2036, העלתה מחדש את הדיון בשתי בעיות מרכזיות של עולם הרווחה. האחת, שהביטוח הלאומי, המוסד החשוב ביותר של מדיניות הרווחה בישראל, נמצא בסיכון גדול. הטענה הקבועה של האוצר שאם הביטוח הלאומי יכנס לגירעון, המדינה תשלם במקומו על פי חוק - לא יכולה להרגיע. אם ההקצבות ייצרו, כמו שמראה התחזית, בור תקציבי של עשרות מיליארדי שקלים, הממשלה תקצץ את הקצבאות כפי שכבר עשתה בגזירות שהטיל ב־2003 שר האוצר דאז בנימין נתניהו.

נקודה נוספת שאמורה להדאיג היא כי במשבר הקורונה ובמלחמת עזה התברר שהביטוח הלאומי הוא אחד הגופים היחידים בישראל שמתפקדים בעתות משבר. גם כשמספר המובטלים בקורונה עלה בבת אחת ל־1.2 מיליון וגם כשמספר נפגעי האיבה במלחמה הכפיל עצמו תוך שבת אחת פי 7. מעבר לכך, אם יהיו קיצוצים בקצבאות הביטוח הלאומי סביר שהם יהיו בכיוון של הנהגת קצבאות סלקטיביות, כלומר מי שיפסידו הם בעיקר מעמד הביניים והמעמד הגבוה שמממנים את המוסד. הביטוח הלאומי אמור לשלם לכל תושב בישראל קצבאות עד הפטירה. במדינה שבה תוחלת החיים מעל ל־80 זה אומר שחשש לפשיטת רגל בעוד 13 שנים אינו טווח רחוק אלא טווח קצר מאוד.

הבעיה הגדולה השנייה היא שברור שרפורמת קצבאות הסיעוד יצאה מכלל שליטה, במיוחד כשבמקביל נוצר משבר קשה בענף ביטוח הסיעוד הפרטי. התוצאה היא שהביטוח הלאומי משלם סכומים הולכים וגדלים אבל לישראלים רבים אין יכולת להשיג ביטוח מספיק למקרה סיעוד.

הדו"ח האקטוארי החדש של הביטוח הלאומי הוצג ביום חמישי בערב לוועדת הכספים של המוסד והתברר שהוא חמור מאוד. הביטוח הלאומי צפוי להגיע לפשיטת רגל ב־2036, 8.6 שנים לפני המועד החזוי הקודם שהיה ב־2044. בשנה זו תתרוקן קרן הביטוח הלאומי וללא מימון חיצוני המוסד לא יהיה מסוגל לעמוד בהתחייבויותיו על פי חוק. על פי הדו"ח, העלייה בתשלומי הסיעוד בעקבות הרפורמה בסיעוד ב־2018 מקרבת את חדלות הפירעון של המוסד ב־6.3 שנים והרפורמה בקצבאות הנכות שנערכה בתחילת באותה שנה מקרבת את חדלות הפירעון ב־2.7 שנים. תוספת תשלומים לנפגעי עבודה תרמה 1.2 שנה וסיבות נוספות 1.7 שנים. בסך הכל מדובר על קרוב ל־12 שנים. עלייה צפויה בתקבולים קיזזה 3.2 שנים ובסך הכל התחזית הנוכחית חוזה חדלות פירעון מוקדמת של 8.6 שנים לפני התחזית הקודמת.

הדו"ח אינו כולל את השפעות המלחמה שסביר שרק החמירו את מצב הביטוח הלאומי. ב־2023 היה המוסד צפוי לעבור לראשונה לגירעון, כלומר התשלומים יהיו גבוהים ב־0.8 מיליארד שקל מהתקבולים. אלא שסביר שהמלחמה שהשפעותיה אינן נכללות בדו"ח החמירה את המצב. המשמעות היא שהביטוח הלאומי יצטרך מעתה להשלים את הגירעון על חשבון הקרן השמורה באוצר, כלומר מאגרות חוב שמועד פרעונן הגיע והריבית עליהן. מ־2030 הוא יצטרך להתחיל לבצע פדיון מוקדם של אגרות. ב־2036 הקרן תתרוקן.

ברקע המשבר עומדים השינויים הדמוגרפיים - כלומר הזדקנות האוכלוסייה לצד תוחלת החיים הגבוהה בישראל. המשמעות היא שינוי לרעה ביחס בין אוכלוסייה שמייצרת הכנסות לביטוח הלאומי לבין האוכלוסייה שצורכת קצבאות. אם יחס התלות (חלקה של האוכלוסייה בת 65 ומעלה מכמות האוכלוסייה הבוגרת בגילאי 65-20) עומד ב־2023 על 25% הרי ב־2040 הוא צפוי להגיע ל־30%.

לפי הדו"ח, "סיבה נוספת לבעיה הינה שינויי חקיקה המביאים להגדלת הוצאות ו/או הפחתת הכנסות ללא העמדת מקור מאזן". המשמעות היא שהמערכת הפוליטית שמחה להיות נדיבה באמצעות העלאת קצבאות הנכים או הסיעוד אבל היא לא מוכנה להביט לציבור בעיניים ולומר לו שצריכה להיות העלאה מקבילה של דמי הביטוח הלאומי.

הנה כמה נתונים מהדו"ח שממחישים איך תרמו קצבאות הסיעוד להיווצרות הבעיה. אם ב־2018 לפני הרפורמה בסיעוד קיבלו 181 אלף איש קצבאות, הרי ב־2023 ההיקף כבר הגיע לכ־316 אלף, תוספת של 58%. לשם השוואה בחמש השנים שקדמו לרפורמה חלה עלייה של 17% בלבד במספר מקבלי הקצבה. סביר שגם הקורונה השפיעה על העלייה במספר הקשישים הסיעודיים, אבל העלייה הדרמטית החלה כבר ב־2019 לפני הקורונה. התוצאה - תשלומי קצבאות הסיעוד כמעט הכפילו עצמם מ־8 מיליארד שקל ב־2018 לפני הרפורמה ל־15 מיליארד שקל ב־2022. אם ב־2023 קצבת הסיעוד מהווה 14% מקצבאות הביטוח הלאומי ב־2060 היא צפויה להיות 24%.

ב־2024 הפער בין חלקו של ביטוח הסיעוד בדמי הביטוח הלאומי לבין הקצבאות שישולמו צפוי לעמוד על כ־15 מיליארד שקל. ב־2030 הפער צפוי להגיע לכ־26.5 מיליארד שקל. התשלומים בענף הנכות הכללית עלו מ־15 מיליארד שקל ב־2017 לפני הרפורמה ל־25 מיליארד שקל ב־2022 כלומר גידול של שני שליש.

תוספת עלות הקצבאות בגלל רפורמת הסיעוד היתה אמורה להיות נמוכה בהרבה. תרמו לזינוק העצום בעלויות האפשרות שניתנה לקחת את הקצבאות הנמוכות במזומן ולא בשעות טיפול. אבל הגורם העיקרי היה כנראה ההקלות הרבות שהונהגו בזמן מנכ"ל הביטוח הלאומי הקודם מאיר שפיגלר בתנאים לקבלת הקצבה ובמיוחד ההקלות בביצוע הערכת התלות לקשישים. נכון, זה חסך לקשישים השפלות רבות אבל בסופו של דבר זה בא על חשבון קופת הרווחה של כולנו.

ברקע המהלכים של שפיגלר עומד העימות הקשה בין האוצר לביטוח הלאומי. חוקרת המוסד ד"ר מיכל קורא מאוניברסיטת חיפה מסבירה שנוצר מצב של חוסר הסכמה על כללי המשחק. האוצר מנסה להקטין קצבאות ולשחוק אותן, הביטוח הלאומי מנסה לתת כמה שיותר. "אם היתה הסכמה רחבה אז שני הצדדים היו מרסנים את עצמם", אומרת קורא.

אקטואר הביטוח הלאומי מוטי פרנקל כותב בדו"ח ש"כדי לדחות את נקודת חוסר הקיימות הפיננסית הצפויה, על המוסד, בשיתוף עם השר, הכנסת והממשלה, לנקוט צעדים למען שיפור מצבו הפיננסי של המוסד". הבשורה הטובה היא שלמרות היחסים הקשים וההאשמות שהטיח הביטוח הלאומי באוצר כי הוא אחראי כביכול להדלפת הדו"ח ל"כלכליסט", שני הגופים יקימו צוות כדי לחפש פתרונות.

לא חסרים פתרונות אפשריים, למשל העלאת דמי הביטוח שמשלמים המעסיקים. על פי ד"ר קורא שיעור דמי הביטוח שמשלמים המעסיקים צנח מאז אמצע שנות ה־80 ב־60%, מ־10.8% מהשכר ב־1985 ל־4.4% היום. דמי ביטוח המעסיקים בישראל מהווים רק 30% מממוצע ה־OECD. קורא אמרה בעניין הזה ל"כלכליסט" שהעלאת דמי הביטוח הלאומי של המעסיקים בשתי נקודות אחוז היתה דוחה את המשבר ב־50 שנה. אבל הסיכוי שהממשלה הזאת תסכים להוספת הוצאות למעסיקים נראה קלוש מאוד. רפורמת העלאת גיל הפרישה לנשים מתקדמת בקצב איטי של תוספת 3 שנים לגיל הפרישה בתוך 11 שנים. צריך לזרז אותה, להשוות את גיל הפרישה לנשים לזה של הגברים (תוחלת החיים של נשים גבוהה יותר) ולהצמיד את גיל פרישה של שני המגדרים לתוחלת החיים.

עוד מהלך יכול להיות הפסקת ההנחה ההזויה לאברכים שמשלמים כל זמן שהם לומדים רק 145 שקל לחודש. כמובן, סביר שהאוצר ידרוש להקשיח את התנאים לקבלת קצבת הסיעוד, הביטוח הלאומי יעלה בוודאי את טענותיו שהאוצר חייב לו מאות מיליארדי שקלים, וכן שהאוצר הוא שצריך לממן תוספת דמי ביטוח עבור מי שאינם מסוגלים לשלם בעצמם. הסיכוי שהן יזכו לקשב אינו גבוה.

2 צפייה בגלריה

שבאחריותו המוסד לביטוח לאומי ושר האוצר בצלאל סמוטריץ'. צוות משותף יחפש פתרונות

(צילומים: אבי אוחיון לע\"מ אלכס קולומויסקי)")

שר העבודה יואב בן צור (למעלה) שבאחריותו המוסד לביטוח לאומי ושר האוצר בצלאל סמוטריץ'. צוות משותף יחפש פתרונות

(צילומים: אבי אוחיון לע"מ אלכס קולומויסקי)

בשנה האחרונה, הדיון הציבורי על קצבאות הסיעוד התמקד בביטוחים הקבוצתיים שמציעות קופות החולים וכוללים כ־4.5 מיליון מבוטחים. הקרנות של קופות החולים עמדו להתרוקן, וחברות הביטוח שמתפעלות את הביטוחים עבורן איימו שלא לחדש עמן את החוזה. בכדי למנוע את קריסת הביטוחים, רשות שוק ההון התירה להן בתחילת השנה להרע את תנאי הביטוח והפחיתה את התגמולים החודשיים. זאת במטרה להרוויח זמן שיאפשר לגבש פתרון ארוך טווח לתחום הסיעוד. ועדה באחריות משרד האוצר אמורה להציג עד חודש יולי בפני בג"ץ הצעה לפתרון שכזה.

כעת, ההערכה האקטוארית של הביטוח הלאומי מבהירה שהבעיות בענף הסיעוד עמוקות הרבה יותר וכי יש צורך לא רק ברפורמה שתגובש כדי לתת מענה לביטוחי הסיעודיים של קופות החולים, אלא גם בשינויים ברפורמת קצבאות הסיעוד של הביטוח הלאומי. העלייה המטאורית בקצבאות הסיעוד של ביטוח לאומי זירזה גם את הפגיעה בביטוחי קופות החולים, זאת לאחר שרשות שוק ההון החליטה לפני מספר שנים להקשות על חברות הביטוח לדחות תביעה של מבוטח שהוכר כסיעודי על ידי הביטוח הלאומי. עד 2019 חברות הביטוח עוד שיווקו ביטוחים פרטיים ליחידים, אך לאור אי הוודאות הרבה בתחום ויציאת מבטחות המשנה מחו"ל, הן החליטו להפסיק למכור אותם. ההיצע הנמוך של ביטוחי סיעוד ממחיש את חשיבותה של קצבת הסיעוד של הביטוח הלאומי, ואת הצורך לשקול שינוי באופן שהיא מחולקת.

חשוב לזכור כי השפעת הקצבאות על קיצור משך הזמן עד להתרוקנות קרן הביטוח הלאומי ב־6.3 שנים נובעת בין היתר מכישלון של המדינה לתקצב וליישם תוכניות למניעת התדרדרות למצב סיעודי, זאת על אף שהוקמה ועדה בין משרדית ייעודית לנושא (ועדת קידר) שהגישה את המלצותיה ב־2022.

שר העבודה יואב בן צור השר האחראי על המוסד לביטוח לאומי אמר בתגובה כי "עצמאות הביטוח הלאומי והמשך התשלומים לתושבי ישראל הם דבר הכרחי בחברה ערכית ומתוקנת. הציבור בישראל שילם כל חייו ביטוח לאומי והוא רוצה ללכת לישון בידיעה שאם חלילה משהו קורה — הביטוח הלאומי יהיה שם עבורו. יש להבטיח את המשך קיומו".

ממלא מקום מנכ"ל הביטוח הלאומי צביקה כהן אמר ש"משבר הקורונה והמלחמה הקשה בה אנו נמצאים רק מחדדים את הצורך בארגון כמו הביטוח הלאומי שנותן מענה לנפגעי האיבה, למובטלים, לאזרחים ותיקים, לסיעודיים, למקבלי הבטחת הכנסה ועוד".