מנוע השוואת מחירי הביטוח Wobi מנוצל למלחמה בתחרות

חברות הביטוח משתמשות במידע שמעביר להן מנוע השוואת המחירים כדי לדווח לסוכנים על לקוחות שמעוניינים לעזוב. הפיקוח על הביטוח: הנושא בבחינה

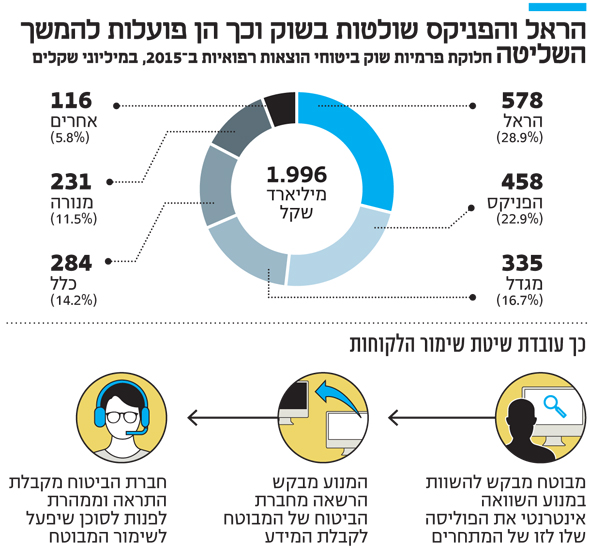

שתי השחקניות הגדולות בשוק ביטוחי הבריאות - הראל והפניקס - עושות שימוש במידע כתוצאה מפנייה של לקוחות למנועי השוואה אינטרנטיים לביטוחי בריאות, זאת כדי לשמר את אותם לקוחות, כך נודע ל"כלכליסט".

מדובר בלקוחות שמתעניינים בעלות הפוליסות אצל המתחרות כדי להפחית עלויות. כדי שמנוע ההשוואה כדוגמת זה של Wobi יוכל לבצע את ההשוואה, הוא מבקש אישור מחברת הביטוח, למשל הראל או הפניקס (המחזיקות ביותר מ־50% מנתח השוק בביטוחי הבריאות הפרטיים), לקבלת המידע על הפוליסה של הלקוח. בעקבות זאת ממהרות הראל והפניקס לפנות לסוכנים שלהן כדי שיפעלו לשכנע את אותם לקוחות לא לעזוב את החברה. בעקבות פניית "כלכליסט" בשאלה מדוע לא לאפשר ללקוח לאסור את העברת המידע על פנייתו לסוכן, הודיע הפיקוח על הביטוח כי "הנושא נמצא בבחינה".

מונעים מעבר לפוליסות החדשות הזולות ב-30%

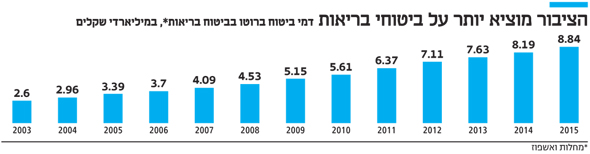

לכאורה, פנייה מצד סוכן הביטוח של המבוטח שפונה לאתר השוואת מחירים בניסיון להניא אותו מהמהלך היא בשורה טובה לשוק, שכן הסוכן שיבקש לשמר את הלקוח יצטרך להציע לו הנחה בעלויות כדי שלא יעזוב. עם זאת, רוב סוכני הביטוח שמופעלים על ידי חברות הביטוח משכנעים את הלקוחות באופן כזה שאינו תואם את הרפורמה שיצאה לדרך בשוק ביטוחי הבריאות בפברואר 2016. מדובר ברפורמה שהפכה את פוליסות ביטוחי הבריאות לאחידות בהיקף הכיסוי שלהן, ויצרה הבחנה בין פוליסות חדשות לוותיקות.

הפוליסות החדשות זולות בכ־30% מהפוליסות הוותיקות, ולכן פחות רווחיות לחברות הביטוח. אם כי בניגוד לפוליסות הוותיקות שם המחיר למבוטח קבוע לכל החיים, חברות הביטוח יכולות עקרונית לייקר את הפוליסה אם יקבלו אישור מהמפקחת על הביטוח ולאחר שיוכיחו כי חלה הרעה משמעותית בהיקף התביעות שהן שילמו. כך הסוכנים, במקום להוזיל ללקוח את הפוליסות הקיימות, פשוט מרתיעים ממעבר לפוליסות החדשות בטענה כי הן פחות טובות. בחודשים האחרונים כמה גופים הקימו אתרי השוואת ביטוחי בריאות המתיימרים לחשוף למבוטח קיומו של כפל ביטוח ומתן הצעות מחיר לפוליסות החדשות והמוזלות. הבולט שבהם, ברמת הבאזז השיווקי, הוא אתר Wobi בניהולו של שרון גילר ובשליטת חברת הביטוח האמריקאית וויט מאונטיין שהשיק אתר שכזה בחודש שעבר.

| |||

ב־Wobi טוענים, למשל, כי הם ביצעו בסיוע יועץ הביטוח שמיר קמינסקי ניתוח מקיף של הפוליסות הוותיקות לעומת החדשות וכי ההצעות שהאתר ייתן ללקוחות יהיו רק כאלו שלא פוגעות ברמת הכיסוי הביטוחי שלו. לצד Wobi קיימים אתרים נוספים כמו ב-סדר המציעים מנועי השוואה דומים.

גוזרות עמלה מהחברות המציעות ביטוחים דרכן

החברות המתחזקות את האתרים הללו מחזיקות רישיון של סוכן ביטוח, והן גוזרות כמובן עמלה מהחברות המציעות ביטוחים דרכן, בדומה לסוכני ביטוח רגילים. אם כי בניגוד לסוכנים, האתרים הללו עובדים עם כל חברות הביטוח המוכנות לשתף עמן פעולה וגובות עמלה זהה מכולן. הפניקס והראל, למשל, החליטו משום מה שלא לשתף פעולה עם Wobi ולא להציע דרכו הצעות.

ה"הלשנה" של חברת הביטוח לסוכן יוצרת בעיות מבחינת פרטיות המבוטח. האדם שפונה למנוע ההשוואה בעצם בוחן אפשרות לעזוב את הסוכן שלו לטובת הצטרפות לביטוח החדש (האתרים בעצם מתמנים לסוכן של הלקוח), ואילו חברת הביטוח מודיעה לסוכן כי הלקוח בוחן לעזוב אותו. ניתן להשוות את המצב לכזה שבו אדם שוקל להחליף עורך דין ועורך הדין שלו מקבל על כך עדכון.

בחודשים שקדמו לכניסת הרפורמה מיהרו חברות הביטוח וסוכני הביטוח שלהן לצרף לקוחות לפוליסות הישנות תוך אזהרה כי עוד רגע אלו ייצאו מהשוק. מאז, ככל הידוע, אם כי עדיין אין נתונים רשמיים בעניין, חל קיפאון בשוק ביטוחי הבריאות כך שכמעט ואין מקרים של לקוחות שעוברים לפוליסות החדשות - בעיקר על רקע מאמצי השימור של סוכני הביטוח המפחידים לקוחות שלא לוותר על הפוליסות הקיימות.