"ככל שאתה נותן לאנשים יותר כסף כדי לעשות משהו, כך הם פחות מחויבים לעשות אותו"

פרופ' פרנק דובין חוקר את ההיסטוריה של תגמולי המנהלים ואת הנזקים שגורמות חבילות האופציות השמנות. המסקנות, ובכן, עגומות. בראיון בלעדי למוסף כלכליסט הוא מסביר איך צמח העיוות שהורס את העולם העסקי ואת המרקם החברתי - ולמה בעצם אי אפשר להילחם בו

22 מיליון שקל בארבע שנים - זו עלות חבילת האופציות המיועדת למנכ"ל הפניקס אייל לפידות. אסיפת בעלי המניות של החברה אמורה לאשר השבוע את החבילה המפנקת הזאת (שהיא, מיותר לציין, רק תוספת לשכר חודשי נדיב ושלל רכיבי תגמול נוספים), וכך מייצרת את הוויכוח התורן בשוק ההון המקומי על התגמול למנהלים. זה לא ויכוח חדש, כמובן. חבילות השכר האדירות מזנקות לכותרות עם כל דו"ח שנתי או בקשה לאישור הסדר חדש. ואז הכותרות נשכחות והאופציות נשארות.

מבחינת המנהלים והדירקטורים כל העניין מוצדק ומנומק. "תנאי העסקת המנכ"ל, לרבות האופציות, קושרים את ביצועיו לאיתנותה העסקית והפיננסית של החברה", הוסבר בזימון לאסיפת בעלי המניות ששלחה ועדת התגמול של הפניקס. זו התפיסה הרווחת בעולם העסקי, בארץ ובחו"ל, כבר שלושה עשורים: אופציות הן כלי קריטי שבאמצעותו אפשר לוודא שהמנהל יעשה את העבודה שלו וידאג לאינטרסים של בעלי המניות. התפיסה הזאת כבר הפכה לא מעט מנהלים לעשירים מופלגים, ותרמה את תרומתה להרחבת הפערים.

אבל פרופ' פרנק דובין טוען שהיא שגויה לחלוטין. דובין, סוציולוג מוביל מאוניברסיטת הרווארד, חוקר את ההיגיון, ההיסטוריה והפרקטיקה של תגמולי המנהלים, ומבין היטב את מה שבחברות מסרבים להבין: חבילות התגמול המפנקות לא באמת פועלות לטובת הפירמות. "ככל שאתה נותן לאנשים יותר כסף כדי לעשות משהו", הוא מסביר ל"מוסף כלכליסט", "כך הם פחות מחויבים לעשות אותו".

ההסבר לכך, הוא אומר, אינו עסקי אלא פסיכולוגי. "חבילות התמריצים הענקיות שניתנו למנהלים בעשורים האחרונים שינו את תפקיד המנכ"ל: הוא הפך לפחות מקצועי ויותר אישי. מנכ"לים התחילו לחשוב במונחים של 'אני עובד בשביל הבונוס' או 'אני עושה את זה בשביל האופציות', ולא במונחים של 'אני מחויב לחברה' או 'אני ממוקד בניהול'. הם החלו להתנהג בצורה מסוכנת מאוד לחברה - וטובה מאוד עבורם אישית".

התוצאות מורגשות היטב בכל החברות הציבוריות. מכיוון שהאופציות תלויות בעליות מהירות במחיר המניה, המנכ"לים לוקחים סיכונים גדולים ומרוויחים כשהמניה משתוללת. ומכיוון שפיטורים נחשבים משהו שהשוק אוהב, למנכ"ל יש תמריץ להניף את חרב הקיצוצים. מניה משתוללת ופיטורים אינם בהכרח האינטרס של החברה, ואפילו אין ראיות מוצקות לכך שהם משפרים את ביצועי המניה לאורך זמן, אבל הם הפכו לאינטרס של המנכ"לים. ובמציאות כזאת, שבה המנכ"ל נמדד בטווח הקצר, אין חשיבות לטווח הארוך: גם אם הוא נכשל, אפילו אם החברה קרסה, הוא פשוט ימשיך לתפקיד הבא. גם אם רבים - ודובין לא לבד - מבינים שהמצב מעוות, לגורמי הכוח יש עניין לשמר אותו, ודובין מעריך שזה לא הולך להשתנות. המנכ"לים מרוויחים, מנהלי ההשקעות גוזרים קופון שמן, ורק הציבור נשאר מאחור, עם פערים מתרחבים.

ממנהלי הכסף עד המנכ"לים

דובין מתמחה בסוציולוגיה של הכלכלה; להבדיל מרוב הכלכלנים, הוא מסביר, סוציולוגים מסתכלים לא רק על החברות והאינטרסים שלהן, אלא גם על אנשי החברות והמניעים הפרטיים שלהם. הוא חוקר עטור פרסים, מלגות ופרסומים, שעבודותיו מצוטטות תדיר בכלי תקשורת מרכזיים, מ"הניו יורק טיימס" ועד "לה מונד". הוא מרבה להרצות ברחבי העולם, ובחודש שעבר ביקר בארץ והשתתף בסדנת מחקר בינלאומית לתלמידי דוקטורט מצטיינים של מרכז המחקר הסקנדינבי Scancor, שאירחה האוניברסיטה העברית.

את התגמולים למנהלים הוא חוקר כבר יותר מעשור. באמצעות ראיונות עם מנכ"לים וניתוח הנתונים, ובהם דו"חות של מאות חברות לאורך 25 שנה, הוא מנסה להבין אם יש ממש בטענה שתגמול גבוה מוביל לביצועים טובים - ומה היא עשתה לעולם העסקי.

התחלת התשובה נמצאת בשנות החמישים והשישים של המאה ה־20. "באותה התקופה הרבה מקרנות הנאמנות פעלו מבוסטון, והמטרה שלהן היתה לשמר את העושר של אנשים עשירים, לנסות לא להפסיד את הכסף", מספר דובין. "בשנות השישים הופיעו קרנות נאמנות גם בניו יורק, והתחרו בקרנות בבוסטון. באותן שנים הרבה כסף התחיל להצטבר בקרנות הפנסיה. חיסכון פנסיוני מחייב תשואות, וכדי שקרנות נאמנות יוכלו להתמודד על ניהול כספי פנסיה הן היו זקוקות לתשואות - כלומר נדרשו להציג ביצועים".

זו הנקודה שבה מתחולל השינוי המכריע הראשון בתולדות האופציות. כשהקרנות נדרשו להציג ביצועים, היה צורך לעודד את העומדים בראשן להגיע להישגים כאלה, להגדיל את היקף הכספים שהם מנהלים. "בשלב זה שיטת התגמול שלהם השתנתה: הם החלו לעשות כמעט את כל הכסף מבונוסים שנתיים, ואלה נקבעו לפי הגידול בתיק הנכסים לאורך השנה".

השינוי בשיטת התגמול זלג מהר מאוד ממנהלי ההשקעות למנהלי החברות. ברגע שמנהלי ההשקעות תוגמלו לפי הכסף בקרנות, הם רצו להגדיל את השווי של התיקים שהם מנהלים, כלומר את השווי של החברות שבהן השקיעו. ואם אותם, כמנהלי השקעות, מעודדים לשפר ביצועים באמצעות בונוסים, למה לא לעודד כך גם את מנהלי החברות? "בעצם נוצר תמריץ ענק למנהלי ההשקעות לגרום לחברות בתיק ההשקעות להגדיל את הערך שלהן משנה לשנה, ומבחינתם הדרך הכי טובה היתה לתת למנכ"לים שמנהלים את החברות תמריץ דומה לתמריצים שלהם".

. שכר: 1 ד'. בונוס: 3.9 מיליון ד'. הטבות: 1.5 מיליון ד'. מניות: 0. אופציות: 90.7 מיליון ד'. סה\"כ: 96 מיליון ד'")

מנהלי ההשקעות, במילים אחרות, הבינו שאם הם רוצים בונוס, הם צריכים לשנות את התנהגות המנהלים במגזר העסקי. והם הבינו את זה ברגע קריטי בהיסטוריה של ארצות הברית, בימי אובדן הדרך הכלכלית של שנות השבעים. "עד אז כל החברות הגדולות נוהלו באותה הדרך, ולכל המנהלים היתה אותה האסטרטגיה", אומר דובין. "הם ניסו לבנות אימפריות עסקיות שיוכלו להשתמש ברווחים שלהן כדי לצמוח. הרעיון היה שחברות יוכלו לקחת כסף מתעשייה אחת שבה הן פעילות ולהשקיע אותו בתעשיות אחרות". כך צמחו חברות ענק כמו ג'נרל אלקטריק, שהפעילות שלה חבקה עולם ומלואו - מבניית כורים גרעיניים, דרך בעלות על רשתות טלוויזיה ועד זרוע פיננסים אימתנית. ו"לפי רוב התיאורים", אומר דובין, "שיטת הניהול של בניית קונגלומרטים ענקיים עבדה בסדר גמור.

"אבל בשנות השבעים חל משבר אמון אדיר בכל הנוגע לניהול באמריקה. הוא נעוץ בגורמים שלא היו קשורים לשיטת הניהול, ובראשם הזינוק במחירי הנפט ועליית התעשייה היפנית. אבל משבר האמון הוביל לפתיחות גדולה יותר לרעיון שהניהול צריך להשתנות".

האווירה הזאת שירתה מצוין את האינטרסים של מנהלי ההשקעות, שכאמור שאפו לעודד את מנהלי החברות לייצר ערך רב יותר. "המשקיעים המוסדיים אמרו אז מעל כל במה שחברות צריכות לשנות את דרכן", אומר דובין. הוא מזכיר שהם קיבלו גיבוי גם ממחקרים אקדמיים כמו "תיאוריה של הפירמה" - מאמרו המפורסם של מייקל ג'נסן, גורו הניהול מהרווארד, שהתפרסם ב־1976 וקרא גם הוא לשינוי שיטת התגמול של המנהלים כך שישרתו את בעלי המניות. מה שהכלכלנים לא הבינו, אומר דובין, הוא "שמי שמשפיעים על החברות הם לא בעלי המניות, אלא מנהלי הקרנות, שמנהלים את הכסף של בעלי המניות".

. שכר: 3.5 מיליון ד'. בונוס: 27.5 מיליון ד'. הטבות: 1.4 מיליון ד'. מניות: 11.5 מיליון ד'. אופציות: 16.3 מיליון ד'. סה\"כ: 60.3 מיליון ד'")

למי דואגים מנהלי החברות

האינטרסים האישיים של מנהלי ההשקעות, בדרכם לבונוסים מתגמלים יותר, הם שכיוונו מאז והלאה את האופן שבו הם קיבלו החלטות והשפיעו על החברות הציבוריות; מהאינטרסים של בעלי הכסף שהם מנהלים, כלומר החוסכים לפנסיה, לא נשאר הרבה. "בפומבי מנהלי הקרנות דיברו על שינויים שאמורים היו לשרת את האינטרסים של בעלי המניות, אבל מאחורי הקלעים הם קידמו רק את הדברים ששירתו את האינטרסים שלהם עצמם. המשקיעים המוסדיים בעצם דחפו לשני דברים בלבד: תגמול באופציות ושקיפות פיננסית. הם רצו שקיפות כי באמצעותה הם יכלו להחליט אילו חברות לקנות ולמכור, והם העדיפו שלמנהלים ישלמו באופציות כי גם הפיצוי שלהם השתנה. הרי מנהלי קרנות לא הפסידו כסף כשערך תיק ההשקעות שלהם ירד. הם עשו כסף כשהשוק עלה, אבל לא איבדו אותו כשהשוק ירד או כשהתיק שלהם קרס. ולכן הם דחפו למתן אופציות למנהלים: האופציות קשרו את גורל מנהלי החברות בגורל מנהלי הקרנות. אלה וגם אלה לא מחזיקים במניות לאורך זמן, אז אפילו אם השוק קורס ואפילו אם החברה קורסת, זה לא משנה להם".

לדבריו, החברות הציבוריות בעצם לא יכלו לעמוד בסחף הזה. "המשקיעים המוסדיים קנו יותר מניות של חברות כאשר אלה שילמו למנהלים ביותר אופציות, וכאשר הם הגדילו את השקיפות הפיננסית. מעבר לכך, המדגם שבו השתמשנו במחקר, של מאות חברות אמריקאיות ציבוריות גדולות, העלה כי ב־1970 המשקיעים המוסדיים החזיקו ב־30% ממניות החברות הללו, ואילו ב־2005 הם החזיקו ב־70%. כך שלחברות הציבוריות לא היתה ברירה אלא להתאים את עצמן למגמה: משקיעים מוסדיים שלטו בכסף. החברות לא יכלו שלא להישמע למשקיעים המוסדיים, כי אז הם היו מוכרים את המניות שלהם וערך המניה היה יורד".

הנתונים מעידים לא רק על מה שקרה, אלא גם על מה שלא קרה. "אנחנו רואים שחברות לא פעלו לחזק את הדירקטוריון ולא פעלו לוודא שהמנכ"לים מחזיקים לאורך זמן במניות של החברה - בדיוק שני הדברים שהיו צריכים לרסן את החברות ולמנוע מהן לעשות דברים מטורפים". ההשתוללות הגדולה החלה.

. שכר: 1 מיליון ד'. בונוס: 2.1 מיליון ד'. הטבות: 0.4 מיליון ד'. מניות: 23.8 מיליון ד'. אופציות: 13.2 מיליון ד'. סה\"כ: 40.7 מיליון ד'")

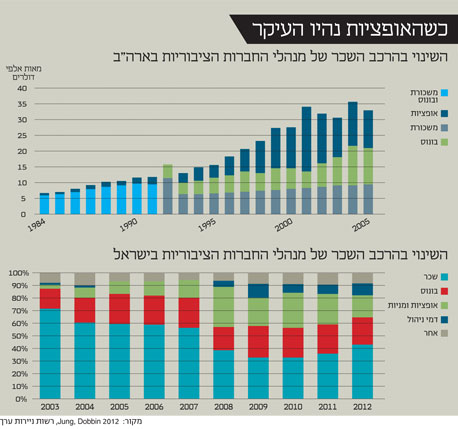

עם הבשלת כל התהליכים הנ"ל שנות השמונים היו תחילת הראלי הגדול באמריקה התאגידית, והוא צבר תאוצה אדירה עם מהפכת האופציות בשנות התשעים. ולמעשה, העידן הזה עדיין לא תם. "ב־1980 ההכנסה של המנכ"לים לא התבססה כמעט על בונוסים ואופציות, וכיום 80% ממנה מגיעים מהאפיקים האלה. זה שינה את כל החשיבה והשפה שלהם. אם מנכל BP יכריז היום 'אני פה כדי לשרת את הלקוחות שלי ואת האנשים שעובדים עבור BP' זה יישמע חשוד. כשמנכ"ל GE אמר דברים כאלה בשנות השישים או השבעים זה היה אמין יותר, ואז היה סיכוי גדול יותר שהוא האמין בזה".

מעבר להצהרות, איך השתנתה ההתנהגות של המנהלים?

"אם כל הכסף שלך מגיע מאופציות, ואתה עושה הרבה כסף מאופציות, אין סיבה שלא תיקח סיכונים גדולים שיבטיחו שההכנסות שלך יהיו ענקיות. מנכ"לים נהפכו להרבה יותר מוכוונים לטווח הקצר. כשבוחנים את ההתנהגות שלהם רואים שהם נוקטים צעדים שיכולים להניב הרבה כסף בתוך שלוש שנים - שזה הטווח שאחריו ניתן בדרך כלל לממש את האופציות - ואחר כך לא אכפת להם יותר מדי אם יפטרו אותם או אם החברה תיכשל".

זה שינוי דרמטי. "בעבר מנכ"ל השתכר מיליון דולר לשנה ולא היו בונוסים ואופציות. המנכ"לים רצו להישאר בתפקיד ולוודא שהחברה ממשיכה להצליח. הם לא יכלו לקחת סיכונים, כי אם לחברה היו שנתיים גרועות הם איבדו את העבודה שלהם וגם את הקריירה, ולא יכלו לקבל עוד עבודה כמנכ"ל. כיום זה שונה: אם הצלחת להביא לביצועים טובים של החברה בשלב מסוים ולאחר מכן היא פשטה רגל, אתה עדיין יכול להיות מנכ"ל של חברה אחרת כי כולם מבינים שהיה לך אינטרס להביא את החברה לביצועים ממש טובים למשך שלוש־חמש שנים. ואם יכולת לעשות את זה פעם אחת, אתה תוכל לעשות את זה שוב".

לתסבוכת הזאת נכנסו לפני כ־20 שנה גם אנשי וול סטריט. מתברר שמי שמזוהים ביותר עם תגמולים חזיריים, בעיקר מאז המשבר, הצטרפו לחגיגה אחרונים. "בנקים להשקעות היו פעם שותפויות ולא חברות ציבוריות. אבל השותפים בבנקים התחילו לראות כמה כסף הלקוחות שלהם, המנכ"לים של החברות, יכולים לעשות מאופציות, ובשנות התשעים כל בנקי ההשקעות החליטו להפוך לחברות ציבוריות - כדי שגם המנהלים שלהם יעשו כסף מאופציות".

וברגע שהמנהלים של בנקי ההשקעות אימצו את אותה הגישה, הם גם נהנו מאותן הגנות, אלו שמאפשרות למנכ"לים לא להיות מאוד מחויבים לחברות ולצוף הלאה על פני נושאת המטוסים של חבילת האופציות. "אם הבנקים להשקעות היו שותפויות, הבנקאים היו נמחקים במשבר של 2008", אומר דובין, "כי הבנקים שלהם היו במצב של פשיטת רגל. בפועל הם יצאו מהמשבר בסדר גמור, ונשארו עם אותו תיאבון לסיכון. יש להם פחות מה להפסיד. כך יש לנו שלוש קבוצות חובבות סיכון - מנהלי השקעות, מנהלי חברות ובנקאי השקעות - שאינן חוששות מתנודתיות בשווקים". בעצם, לכל בעלי הכוח ומקבלי ההחלטות שבוחשים בשוק יש אותו אינטרס: עליות וירידות.

. שכר: 1.5 מיליון ד'. בונוס: 2.3 מיליון ד'. הטבות: 0.2 מיליון ד'. מניות: 1.8 מיליון ד'. אופציות: 6.9 מיליון ד'. סה\"כ: 28.9 מיליון ד'")

מכורים לתנודות ולפיטורים

מה יכול לעשות מנכ"ל שרוצה להעלות את שווי החברה שלו? לפטר עובדים, למשל. "חברות נהפכו לרגישות מאוד לשינוי במחיר המניה שלהן, ולכן החלו בקיצוצים מתמידים בכוח האדם", אומר דובין ומספר על מחקר של תלמידו, ד"ר ג'י ווק ג'ונג מאוניברסיטת סינגפור, שבחן את הקשר בין פיטורים למחיר המניה. מתברר שחברות "לא ביצעו את הקיצוצים כי נתח השוק שלהן ירד אלא כי מחיר המניה שלהן ירד. במילים אחרות, החברות לא פיטרו משום שהן היו צריכות פחות עובדים, אלא משום שהן חשבו שזה מאותת לשוק שהן מנסות לחסוך ויעשו יותר כסף בעתיד. אגב, לא נראה שזה עובד - פיטורים לא מובילים לירידה בעלויות העובדים או לשיפור יחסי בביצועי המניה".

וגם אם זה לא עובד, בינתיים המשקיעים המוסדיים מנהלים את כספי העובדים ביד אחת, וביד השנייה מובילים לפיטורים שלהם?

"זה הפרדוקס של הקיצוצים. רוב הכסף בקרנות נאמנות מגיע מאנשים עובדים או מעובדים שפרשו לגמלאות. למעשה, המשמעות של מהפכת קרנות הנאמנות היא שבפועל החברות נמצאות בבעלות עובדים. אפשר היה לחשוב שזה יוביל אותן לפעול יותר בהתאם לאינטרס של העובדים, אבל התרחש דווקא תהליך הפוך. בעידן אחר הפיטורים היו יכולים להוביל למחאה ציבורית, אבל היום כולם קנו את הרעיון שלפיו המטרה של החברות היא להניב ערך לבעלי המניות ולא להביא בחשבון שום דבר אחר".

העניין הוא שהרעיון הזה, אומר דובין, פשוט שגוי. המספרים עצמם מראים את זה, והשורה התחתונה של המחקרים של דובין צריכה לעניין, ולמעשה להטריד, גם את התומכים הנלהבים ביותר של תגמול באמצעות אופציות: זה פשוט לא עובד. "אין שום עדות שמניות של חברות שאימצו תגמול באופציות רושמות ביצועים עדיפים. כלומר המדיניות הזאת בסוף לא משרתת אפילו את בעלי המניות".

. שכר: 1.5 מיליון ד'. בונוס: 6 מיליון ד'. הטבות: 1 מיליון ד'. מניות: 6.2 מיליון ד'. אופציות: 6.9 מיליון ד'. סה\"כ: 21.6 מיליון ד'")

עוד לא התרסקנו מספיק

ובכל זאת, למרות הנזק הגדול, למרות העובדות הברורות, דובין טוען שהמגמה לא הולכת להשתנות. הוא יכול לחשוב על שלל צעדי תיקון, כגון איסור אופציות ורגולציה הדוקה על חוב תאגידי. אבל הוא פסימי לגבי הסיכוי שהרגולטורים ינקטו צעדים כאלה. "כל המאמצים למנוע משבר נוסף וכל הרפורמות הרגולטוריות לא נגעו בנושא התמריצים שיוצרים תיאבון לסיכון, ולכן ניתן לצפות שיהיה לנו עוד משבר".

אם זה לא יבוא מהרגולטור, שינוי כלשהו יהיה חייב לבוא מהשוק עצמו, ולרגעים אפילו נדמה שזה קורה. כל מנכ"ל יודע היום לשנן היטב שהוא אינו דואג רק לבעלי המניות אלא לכל בעלי העניין בחברה: עובדים, בעלי מניות, לקוחות, ספקים. זה לא מספיק. "כולם אומרים את זה, אבל מההתנהגות שלהם בכלל לא ברור שהם מחויבים לרעיון הזה באופן מיוחד", אומר דובין. "אנחנו לא רואים ירידה בפיטורים הלא הכרחיים, אנחנו לא רואים דיווחים פיננסיים כנים יותר: חברות עדיין משנות את דיווחי הרווחים לעתים תכופות.

. שכר: 2 מיליון ד'. בונוס: 3.9 מיליון ד'. הטבות: 0.7 מיליון ד'. מניות: 6.8 מיליון ד'. אופציות: 7.5 מיליון ד'. סה\"כ: 21 מיליון ד'")

"יש דיבור על תוכניות תגמול לטווח ארוך, על הצורך לוודא שמנכ"לים מחזיקים לאורך זמן במניות של החברות או על בונוס שלילי על ביצועים גרועים. אבל אין הרבה דירקטוריונים שנוקטים צעדים כאלה. השינוי צריך להיות חשיבה אחרת לגמרי: אם רוצים לגרום למנהלים להתנהג לאור האינטרס ארוך הטווח של החברה, לא צריך לתת להם תמריצים כספיים ענקיים, צריך שמטרתם בחיים תהיה להשאיר מאחוריהם חברה משגשגת, יזמית, חדשנית".

דובין יודע שהחזון הזה לא מאוד ריאלי כרגע. "פרדיגמות של ניהול מחזיקות מעמד לאורך תקופה, ואז מתחולל זעזוע שגורם להחלפתן. הלם הנפט בשנות השבעים הביא להחלפת מודל הניהול ולעליית תיאוריית יצירת הערך למחזיקי המניות. המשבר של 2008 עדיין לא הפריך את המודל הזה, כי כל מי שנמצא בעמדת כוח מרוויח ממנו. אין שום דבר שמונע משוק המניות להתרסק שוב, זה אפילו יהיה טוב למנהלי הקרנות ולמנכ"לים, לפחות בכל האמור בבונוסים ובאופציות שלהם. לאף אחד אין מניע להגיד 'המלך עירום'".