בדיקת "כלכליסט": 7 מיליארד סיבות לכך שהחלשים משלמים יותר

חמשת הבנקים הגדולים בישראל הרוויחו ב־2011 על הלוואות ופיקדונות של משקי הבית והעסקים הקטנים 7 מיליארד שקל יותר מאשר הלוואות ופיקדונות במגזר העסקי. אבל מדו"חות הבנקים עולה כי הסיכון במגזר העסקי דווקא גבוה יותר: 64.5% מהפסדי האשראי נבעו מהחברות הגדולות במשק

דו"חות חמשת הבנקים הגדולים (הפועלים, לאומי, דיסקונט, מזרחי טפחות והבינלאומי) לשנת 2011 הבהירו עד כמה שונים שיעורי הריביות שלהם זוכה המגזר העסקי משיעורי הריביות שבהם מסתפקים המגזר הפרטי והעסקים הקטנים. חישוב "כלכליסט" מעלה כי הפער בין הריביות השונות שמשלמים שני המגזרים מסתכם ב־7 מיליארד שקל לרעת המגזר הפרטי והעסקים הקטנים.

הסיבה לפערים היא ה"מרווחים הפיננסיים", שיוצרים הבנקים כאשר הם מעריכים את מחיר הכסף בהתאם לריבית בנק ישראל ולפרמטרים נוספים, ובנוסף הם קובעים ריביות שונות ללקוחות. הפער שבין מחיר הכסף לבין הריבית ללקוח הוא המרווח הפיננסי. מאחר שהבנקים קובעים שיעורי ריביות שונים לכל מגזר, נוצרים מרווחים פיננסיים שונים.

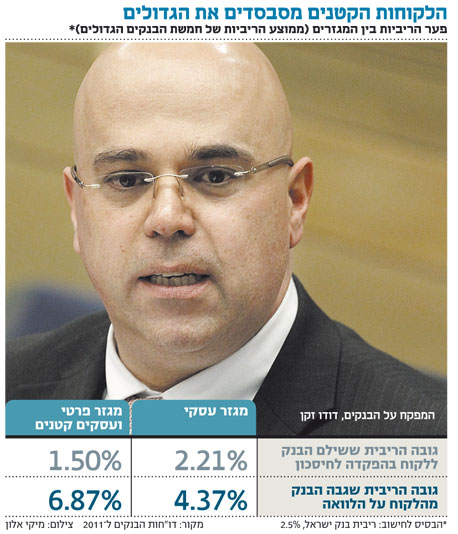

בתחום ההלוואות, המרווח הפיננסי הממוצע ללקוחות המגזר הפרטי והעסקים הקטנים עמד בשנה החולפת על 4.37%, לעומת המרווח במגזר העסקי שעמד על 1.87% - משמעות הפער היא גבייה עודפת מלקוחות חלשים יותר בהיקף 3.4 מיליארד שקל.

בתחום הפיקדונות עמד המרווח הממוצע של חמשת הבנקים הגדולים למגזר הפרטי על 1% לעומת 0.29% במגזר העסקי - פער של 0.71%, שמשמעותו רווח עודף של 3.6 מיליארד שקל לבנקים, על חשבונם של הלקוחות הקטנים.

רווחי הבנקים מתחום הפיקדונות של המגזר הפרטי והעסקים הקטנים הסתכמו ב־5.05 מיליארד שקל - פי 7.5 מרווחי הבנקים מפיקדונות המגזר העסקי שהסתכמו ב־674 מיליון שקל.

אמנם אין דין פיקדון של 30 מיליון שקל של חברה עסקית גדולה כדין פיקדון של גברת כהן מחדרה בהיקף 30 אלף שקל. אך השאלה היא, האם מוצדק לשלם לגברת כהן כל כך מעט? דומה כי הפערים מוגזמים.

המגזר הפרטי הניב כמחצית מרווחי הבנקים

טענה מקובלת של המגזר הבנקאי היא כי אין להשוות בין מתן הלוואה לחברה עסקית גדולה לבין הלוואה לעסק קטן או למשק בית. לפי טענות הבנקים, הרווח הפוטנציאלי מחברה גדולה גבוה יותר, וסיכון האשראי הנשקף מחברה גדולה הוא קטן יותר מהסיכון הנשקף מעסקים קטנים, שמרביתם נסגרים כשנתיים מיום הקמתם.

אולם בדיקת דו"חות הבנקים מעלה תמונה שונה מזו שמנסים ליצור במגזר הבנקאי. הפסדי האשראי בבנקים ב־2011 עמדו על 3.15 מיליארד שקל, ו־64.5% מתוכם - 2 מיליארד שקל - נבעו מהמגזר העסקי. זאת בשנה שהתחילה בצמיחה והסתיימה בהאטה במשק. בשנת שגשוג כמו 2010, הפסדי המגזר העסקי היוו 53.7% מסך ההפסדים (ראו מסגרת).

טענה נוספת מצד הבנקים היא שהטיפול במשקי הבית דורש מערך סניפים רחב וכמות עובדים גבוהה פי כמה, מאשר הטיפול בלקוחות העסקיים. עם זאת, בדיקת רווחי חמשת הבנקים מעלה כי המגזר הפרטי (כולל משכנתאות) הניב, למרות כל התשומות, כמעט מחצית מהרווח של הבנקים בשנה החולפת שהסתכמו ב־7 מיליארד שקל.

אין תחרות אמיתית בין בנקים

הפערים הקיימים בין התנאים למגזרים השונים נובעים בעיקר בשל רמת התחרותיות הנמוכה בין הבנקים - הן במתן אשראי והן בפיקדונות.

כשהתחרות גבוהה, רמת הרווחיות של הבנקים נמוכה יותר, כפי שניתן להיווכח בשוק המשכנתאות: נוטלי המשכנתאות אינם שומרים אמונים לבנק שבו מתנהל חשבון העו"ש שלהם ולכן עושים סקר שוק. ב־2011 עמד המרווח הפיננסי הממוצע בתחום על 0.69% לעומת 0.67% ב־2010.

בעוד שהישראלי הממוצע בוחן את התנאים בשלושה בנקים לפני נטילת משכנתה, התמונה שונה לגבי ניהול חשבון העו"ש. רק 5%–7% מלקוחות הבנקים מעבירים את חשבון העו"ש שלהם מבנק אחד לאחר, כאשר רוב הלקוחות הללו הם צעירים אשר נאלצו להחליף בנק בשל מעבר דירה, נישואים וכדומה.

בתחום הפיקדונות קיימת תחרות מדומה: הפיקדונות שמציעים הבנקים הם בריבית נמוכה הדורשת התחייבות ארוכה. יתרה מזאת, הפקדה בבנק אחר מזה שבו מתנהל חשבון העו"ש דורשת לכתת רגליים לבנק החדש לצורך פתיחת חשבון חדש - תהליך שמעטים עושים. כיום, רק בנק ירושלים, הבנק הקטן במערכת הבנקאית, מציע חלופה אמיתית ולפיה ניתן לבצע פיקדונות ללא פתיחת חשבון עו"ש עם תקופת התחייבות קצרה. עד אשר הבנקים יפעלו באופן דומה, בעיקר הבנקים הבינוניים, קשה לראות התפתחות של תחרות אמיתית בתחום הפיקדונות.

בתחום האשראי הצרכני התמונה דומה. מרבית הלקוחות לא משווים בין התנאים השונים שמציעים הבנקים. עבור מי שטורח ההצעות די דומות, מכיוון שבבנקים שבהם אין ללקוח חשבון עו"ש, אין מידע על ההיסטוריה של הלקוח וקשה לבנק לתמחר את סיכון האשראי. גם בקרב חברות האשראי לא קיימת תחרות אמיתית. חברות אלו, הנמצאות בשליטת הבנקים, העניקו בשנה החולפת הלוואות בריבית לא תחרותית של כ־12%.

לקוחות הבנקים, בעיקר משקי הבית, אינם יודעים שבאפשרותם להתמקח על עמלות מוגזמות וריביות - בין אם בהלוואות ובין אם בפיקדונות.

תמונת מצב זו ידועה לרגולטורים, וכחלק ממסקנות ועדת טרכטנברג הוקמה הוועדה להגברת התחרותיות בבנקים בראשות המפקח על הבנקים דודו זקן. הוועדה היתה אמורה להגיש את מסקנותיה השבוע, אך דחתה את המועד בכמה שבועות. חברי הוועדה, המורכבת מאנשי האוצר, הפיקוח על הבנקים, רשות ההגבלים העסקיים ומשרד המשפטים, יצטרכו להתייחס לפערים האדירים בין הריביות למגזר הפרטי לאלו שקבועות למגזר העסקי.

מהפיקוח על הבנקים נמסר: "אין תגובה".