ראיון "כלכליסט" - מנהל מחקר אירופה ב־UBS: "האסטרטגיה של אירופה היא למשוך זמן"

ד"ר סנדרו מרינו מצנן את האופטימיות שנרשמה בשוקי המניות לקראת פסגת מנהיגי האיחוד האירופי שתיפתח היום בבריסל. בראיון מיוחד ל"כלכליסט" הוא מזהיר שמשבר החובות יגרור את רוב המדינות באירופה לשנה של מיתון, כאשר בינתיים המאמצים של הפוליטיקאים מתרכזים בעיקר בקניית זמן עבור איטליה הכורעת תחת החובות

בשבוע החולף נראה היה כי המשקיעים בעולם נכנסו לעמדת המתנה לקראת פסגת מנהיגי האיחוד האירופי שתיפתח היום (ה') בבריסל במטרה להשיג פתרון למשבר החוב ביבשת הישנה. אפילו פפ גוארדיולה, מאמנה של קבוצת הכדורגל של ברצלונה, ביקש להיכנס לפרופורציות לקראת משחק "הסופר קלאסיקו" שבו תארח במוצאי שבת ריאל מדריד את יריבתה השנואה מבירת קטלוניה והכריז: "הצלת היורו בידי מרקל וסרקוזי חשובה יותר מהקלאסיקו".

אתמול נסחרו איגרות החוב שהנפיקה ממשלת איטליה - שלה חוב עתק של 1.8 טריליון יורו - בתשואה של 6%. לשם השוואה, רק לפני שבועיים נסחרו האג"ח בתשואה של 7.4%, כך שנראה שהשוק מתמחר כבר את הצלחת הפסגה. אם אכן ייצא עשן לבן בסוף פגישת המנהיגים, לא מן הנמנע שנחזה בראלי סוף השנה שהמשקיעים כל כך מייחלים לו. כישלון, והשווקים עלולים להגיב בצלילה.

שורה של אירועים בשבוע האחרון תמכה באופטימיות של המשקיעים. ביום שישי היה זה יו"ר הבנק האירופי המרכזי (ECB) מריו דראגי שרמז בנאום שנשא בפני הפרלמנט האירופי על אפשרות שה־ECB ייקח תפקיד מרכזי יותר בפתרון המשבר; ביום ראשון בלילה אישרה ממשלת איטליה בראשות מריו מונטי את תוכנית החירום בהיקף של 24 מיליארד יורו הכוללת קיצוצים משמעותיים בתקציב הממשלה; והשיא היה הודעתם המשותפת של סרקוזי ומרקל על שורה של רפורמות שמטרתן לפתור את משבר החובות הממשלתיים.

יתקשו לספק פתרונות

בשונה מהאופטימיות שמשדרים השווקים, ד"ר סנדרו מרינו, מנהל המחקר אירופה של UBS Wealth Management, מעריך שהדרך לפתרון עוד ארוכה. " הדבר המרכזי באירועים שקרו השבוע הוא בכך שסוף סוף מנהיגי אירופה מתואמים ומיושרים ביניהם", מסביר מרינו. "הם מבינים שחברי האיחוד האירופי צריכים להתחייב באופן מפורש לעמוד בגבולות התקציב ובמשמעת הפיסקאלית, ואי־כיבוד של גבולות אלה יגרור אחריו סנקציות אוטומטיות", אומר מרינו.

בראיון מיוחד ל"כלכליסט" מרינו צופה כי פסגת מנהיגי האיחוד שתתכנס היום בבריסל תתקשה לספק פתרון למשבר החוב האירופי, ומעריך כי המשבר באירופה יימשך גם בשנים הקרובות, אך מאמין שגם בתקופה של מיתון ניתן למצוא הזדמנויות השקעה באירופה.

אנגלה מרקל הודתה השבוע כי אירופה איבדה אמון במנהיגיה. עד כמה זה יקשה על השגת פתרון למשבר החוב באירופה?

"כדי להשיג פתרון למשבר, על חברות האיחוד האירופי להתחייב בצורה מפורשת כי הם יתאימו את עצמן למצב חדש שבו הן יעמדו בפרמטרים תקציבים ופיסקאליים שיהוו גבולות מחייבים, כשאי־עמידה בגבולות אלו תביא אוטומטית לסנקציות. למעשה, מרקל דוחפת ל'איחוד הפיסקאלי' (בקרה מרכזית על ההוצאה והמיסוי - ש"ה) שבמסגרתו יחויבו החברות באיחוד לכבד מסגרת חוב ומסגרת גירעון תקציבי בצורה מוקפדת מאשר זה נעשה בעבר.

"אם תהיה הסכמה כזאת, יהיה ניתן לחשוב על איך להטמיע את קרן היציבות האירופית (EFSF) ולנסות לגייס מימון שיאפשר את מינופה של הקרן כך שתוכל לתמוך בהורדת מחירי החוב של איטליה וספרד ולהתערבות בשוק האג"ח, שזה למעשה הצעד הבא שעדיין עומד על הפרק. אך כדי שזה יקרה, מנהיגי ואזרחי אירופה יצטרכו להראות מחויבות גבוהה לתוכניות הצנע ולהטמעת הקיצוצים הכואבים. זה לא יהיה פתרון מהיר אלא מאמץ מתמשך או 'מרתון', כפי שהגדירה אותו קנצלרית גרמניה".

כל המדינות יסיימו את המרתון?

"כדי להשלים את המרתון הזה, המדינות הסובלות מעלויות מימון גבוהות יצטרכו עזרה מהאיחוד האירופי, כבר בתחילת המירוץ, כדי שיהיה להן סיכוי.

"למרות זאת צריך להבין, שגם אם יתקבל מימון כזה, לא בטוח שבעוד כמה שנים מהיום נראה את כל חברות האיחוד האירופי מסיימות את המרתון וחלקן ינטשו את המירוץ במעלה הדרך".

משמעת פיסקאלית אירופית

מרינו מעריך כי מנהיגי האיחוד מייחסים כעת את עיקר החשיבות לגיבוש ההסכמה הפוליטית בין מנהיגי המדינות בנוגע לשינויים באיחוד.

אז אתה לא צופה פתרון קסם בפסגה היום?

"אני חושב שפסגת המנהיגים תתמקד בניסיון להביא להסכמה בקרב חברי האיחוד האירופי על החוקים המחמירים לעמידה במשמעת פיסקאלית. לכן, לעת עתה, הפוקוס יהיה פחות על איך להטמיע תוכניות קיצוצים ויותר על איך להשיג תמיכה בפעולות אלה".

יש חשש שהמנהיגים לא יסכימו לתוכניות מרקל וסרקוזי?

"התוכניות למנות גוף מרכזי באירופה שיחליט אם מדיניות פיסקאלית או תקציב של מדינה ספציפית הם נכונים או לא, הן שינוי פוליטי גדול באירופה. למעשה, מרקל וסרקוזי רוצים לקחת זכויות ממדינות ולהעביר אותן לגוף מרכזי באירופה, ובהחלט לא בטוח שכל המדינות יסכימו לכך. אירוע שכזה לא קרה באיחוד האירופי זה 20 שנה, מדובר בצעד היסטורי גדול.

"כל מדינה גם תצטרך להעביר את השינוי אצלה בפרלמנט, כך שלא ברור כעת כמה מהר יוכלו החברות באיחוד האירופי לעבור לפעול לפי המשמעת הפיסקאלית שיתווה הגוף שיוקם".

יש לאיטליה מספיק הזמן לכל התהליך?

"בטווח הקצר, הבנק המרכזי באירופה יעקוב אחרי השווקים וימשיך לרכוש אג"ח של ספרד ואיטליה ולאחר שיגיעו להסכמה, הרכישות יגברו".

מחכים לאיטליה

מרינו מאמין שהמטרה העיקרית של מנהיגי האיחוד היא לאפשר לאיטלקים למחזר את חובותיהם, גם אם תידרש תוכנית הקלה כמותית באירופה.

"תהיה הקלה כמותית אבל לא כל כך מהר ולא במהלך אחד גדול. מדובר במהלך מתמשך בניסיון לשמור על עלויות מימון נמוכות. ה־ECB ינסה להוציא כמה שפחות כסף במטרה שהתשואות על האג"ח של איטליה יהיו ברמה מתקבלת, הנמוכה מ־6%, כפי שהיא נסחרת בימים האחרונים. צריך לזכור שאנגלה מרקל מאמינה שהתערבות שכזו מצד ה־ECB היא לא פתרון סביר".

כי היא חוששת מעלייה באינפלציה. אתה צופה כזו עלייה?

"בטווח הארוך ייתכן שנחווה עלייה מסוימת באינפלציה. בינתיים, האסטרטגיה תהיה זו של מרקל - להרוויח זמן. כלומר, לתת לאיטליה להמשיך בהטמעת תוכנית הצנע כדי שזו תוכל - כבר בפרק זמן של חצי שנה עד שנה - לספק הצלחות ראשונות או עדויות שיצביעו על שיפור במצבה. אם זה יקרה, נראה עלייה באמון השווקים באיטליה, ובעיקר, יהיה יותר קל להשיג מחויבות לתהליך מצד כל חברות האיחוד האירופי לשמור על האיחוד כמות שהוא".

מדובר באסטרטגיה עם סיכונים?

"אם איטליה תתקשה להציג תוצאות טובות בטווח של חצי שנה או שנה, אז המשבר עלול להסלים. במקרה כזה פעולה משמעותית מצד ה־ECB תהיה הפתרון האחרון, אם כי אין לצפות לתוכנית בהיקפים של מיליארדים או טריליונים כמו שראינו בארצות הברית או בבריטניה. זה יהיה אטי יותר, צעד אחר צעד, עד שמשקיעים יראו שמדינות כמו איטליה וספרד מתקדמות לקראת התייצבות פיסקאלית.

"כבר עכשיו אנחנו רואים שהמפלגות וארגוני העובדים באיטליה הבינו כי אם איטליה לא תצליח לאותת על אחדות, היא תאבד את אמון השווקים הפיננסיים לגבי יכולתה לצלוח את המשבר, ומשקיעים לא ירכשו את החוב של המדינה.

כך שלמרות הסיכון באסטרטגיה זו, אנחנו עדיין לא הגענו למצב שה־ECB הפך למלווה היחיד".

אתה סקפטי לגבי אפשרות לפרישה של מדינה ענייה מהאיחוד האירופי?

"אני לא חושב שנראה פרישה של מדינה כזו או אחרת בשנה הקרובה. בעתיד הרחוק יותר, כל עוד יתקיים פער בתחרותיות בין מדינות האיחוד האירופי, תהיה בעיית חוב בסקטור הציבורי או בסקטור הפרטי. לכן, מישהו יצטרך לממן את הגירעון שייצרו מדינות שמייבאות יותר מאשר הן מייצאות".

אז איך מממנים גירעון של 1.8 טריליון יורו כמו של איטליה?

"מגדילים את התחרותיות של איטליה. צריכים להגדיל השקעות הון במדינה ולדאוג שהמחירים יירדו ושכר העבודה יקטן. זה אחד הדברים שמנסים לעשות באמצעות תוכנית הצנע - לחסוך כדי שרמת המחירים באיטליה תהיה תחרותית יותר בשוק הגלובלי ותתקרב לרמה של מדינות חזקות באירופה כמו גרמניה".

ואם זה לא יצליח?

"אז ייתכן שבעוד כמה שנים רמות הלחץ איתן יתמודדו מדינות כמו איטליה ויוון יביאו לשינוי מחשבתי והמדינות יבדקו אם יש יתרונות בלהישאר באיחוד האירופי. כבר היום אנחנו רואים ביוון ירידה ברמת החיים, מיתון ועלייה באבטלה. כמעט ואין השקעות זרות ישירות במדינה לאור החשש שהיא תצא מהאיחוד האירופי".

אז איך פותרים את הבעיה ביוון מבלי להוציא אותה מהאיחוד האירופי?

"ייתכן שכבר בקרוב תהיה רפורמת מט"ח ביוון. ליוון אין יתרות מט"ח, וייתכן שמבסגרת הרפורמה יונפקו יורו שיעשו בו חור או שיטביעו עליו חותמת ואז יקראו לו 'יורו חדש' או 'דרכמה' או כל כינוי אחר שיאפשר לבנק המרכזי באירופה להבטיח יחס המרה בין המטבע היווני לבין היורו.

"אם לדוגמה יוחלט על יחס המרה של 2 'יורו חדש' על כל יורו, יוון תוכל ליצור רמה מסוימת של אמון במטבע. זה ייצור בהתחלה בלגן אבל כעבור תקופה מסוימת השקעה קפיטלית ביוון תהיה אטרקטיבית יותר, התיירים יחזרו, עלויות העבודה יתכווצו ב־50% והיצוא יהיה אטרקטיבי יותר. זה לא התסריט הטוב ביותר, אבל זה אבולוציה פוטנציאלית של המשבר אם מדינות כמו איטליה יוון וספרד לא יצליחו להגדיל את התחרותיות שלהן בשוק הגלובלי".

קיים תרחיש שבו המדינות החזקות יבחרו לעזוב את האיחוד?

"זה אפשרי, אבל אני לא חושב שמדינות כמו הולנד, אוסטריה, פינלנד או גרמניה, שהן מדינות הומוגניות, יחליטו על מהלך כזה. אם זה יקרה, פרישה שלהן תביא לקריסה של המדינות שיישארו באיחוד. יותר הגיוני שלאחר שיוון תמחזר את החוב, היא תשקול אם להישאר באיחוד האירופי או שתנסה להשיג מטבע עצמאי משלה".

בינתיים נדמה שהתנאים לא לטובתה של יוון.

"אירופה נמצאת במיתון, והיום נראה שלפחות ברבעון הקרוב או במחצית השנה הקרובה תהיה צמיחה שלילית בכלכלת היבשת. המיתון הזה גורם לירידה באמון הצרכנים, בירידה בכמות האשראי שהבנקים מוכנים או יכולים לספק, ובעיקר, מביא תאגידים גלובליים להימנע מהשקעה במדינות כמו יוון ואיטליה. למדינות החזקות תהיה צמיחה חלשה או סטגנציה, אבל המדינות העניות יחוו מיתון משמעותי, אם כי לא אסון.

"המיתון יסתיים מתישהו, אבל הפתרון של בעיית החוב יגיע רק בעוד כמה שנים, זה לא משהו שאפשר לפתור במהירות. זה כנראה יעיב על הצמיחה, ולכן אני לא רואה אפשרות של צמיחה חזקה באיחוד האירופי בשנים הקרובות. אני חושב שצרפת, איטליה, ספרד, אירלנד ובריטניה יצטרכו לחכות שנה או עד שהן יחזרו לצמוח".

קיימות הזדמנויות השקעה באירופה

למרות המיתון באירופה ותמונת המצב הבעייתית שמצייר מרינו, הוא עדיין סבור כי ניתן לאתר לא מעט הזדמנויות השקעה באירופה גם בתקופה הנוכחית.

"ניתן ליהנות משוק מניות חזק גם במצב של מיתון או צמיחה נמוכה. חברות אירופיות רבות מוכרות את המוצרים שלהן מחוץ לאירופה ומרוויחות מאפשרויות צמיחה של ארה"ב או מצמיחה מואצת של השווקים המתעוררים. אנחנו לא ממליצים לראות במזומן כ'רכב' להעביר עושר לעתיד.

"מזומן הוא חלק מתיק ההשקעות שלנו. אבל צריך להבין שאחזקה משמעותית של מזומן ברמות ריבית נמוכות מאוד עם אפשרות לאינפלציה גבוהה ממה שאנחנו רואים עכשיו עשויה להביא להשפעה שלילית ריאלית על הריבית של 4%–2% בשנה. לאורך זמן של עשר שנים זו השפעה משמעותית על הערך הכלכלי של החסכונות, לכן אנחנו ממליצים לגוון את הנכסים במניות, אג"ח קונצרניות, נדל"ן וסחורות.

"השקעה נוספת שכדאי לבחון היא השקעה במט"ח, ואנחנו ממליצים לגוון את ההשקעות במטבעות כמו המטבע הנורבגי, הדולר האוסטרלי וגם היואן הסיני - שלא הכי קל להשקיע בו. גם המטבעות של דרום קוריאה, אינדונזיה ומלזיה צפויים להשיג בשנים הקרובות תשואה עודפת על הדולר.

מרינו מעריך כי גם בסביבה שמאופיינת בתנודתיות רבה ניתן למצוא אפשרויות השקעה נוחות.

"אנחנו ממליצים לחפש הזדמנויות בסקטורים דפנסיביים כמו מניות טלקום ופארמה שנראות יציבות יחסית במיוחד ושיש להן קופה דשנה ומאזן חזק. גם לחברות בענף ה־IT יש הזדמנויות בחברות כמו גוגל ומיקרוסופט להן יש כסף רב במאזן המאפשר להן לשלם דיבידנד נאה למשקיעים או לבצע תוכניות רכישה חוזרת של מניות.

"אפשרות השקעה אנחנו מוצאים גם בשוק האג"ח הקונצרניות, אם כי מומלץ להימנע מאג"ח של מוסדות פיננסיים. אנחנו מעריכים כי כלכלת ארה"ב לא תיקלע למיתון בשנה הקרובה ולכן אג"ח זבל בארה"ב מהוות נכס בעל סיכון שניתן להכניס לתיק ההשקעות וליהנות מתשואה מעניינת של 6%–9% במונחים דולריים".

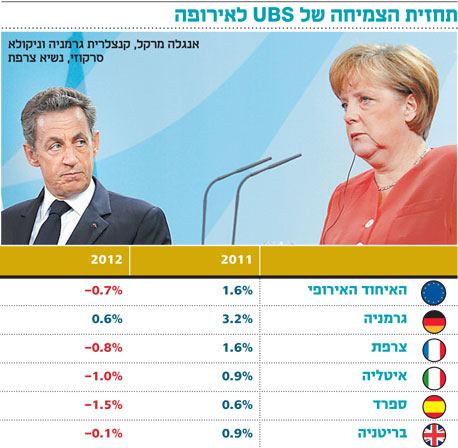

השורה התחתונה: משבר החובות צפוי לגרום לצמיחה שלילית ברוב המדינות באיחוד האירופי בשנה הקרובה, אולם קיימות הזדמנויות השקעה בחברות אירופיות אשר ייהנו מצמיחה מואצת בארצות הברית ובשווקים המתעוררים.